Jak mądrze budować swój kapitał na przyszłość

Większość ekspertów jest zgodna - aby zapobiec finansowym konsekwencjom niekorzystnych zmian demograficznych, należy już teraz zacząć dbać o swoją przyszłość. Badanie opinii przeprowadzone w ostatnim czasie przez Deutsche Bank pokazuje, że nawet jeśli gromadzimy kapitał i chcemy go pomnażać, wykorzystujemy w tym celu stosunkowo mało skuteczne narzędzia. W obecnej sytuacji rynkowej nie są one w stanie zapewnić satysfakcjonujących zysków.

Większość ekspertów jest zgodna - aby zapobiec finansowym konsekwencjom niekorzystnych zmian demograficznych, należy już teraz zacząć dbać o swoją przyszłość. Badanie opinii przeprowadzone w ostatnim czasie przez Deutsche Bank pokazuje, że nawet jeśli gromadzimy kapitał i chcemy go pomnażać, wykorzystujemy w tym celu stosunkowo mało skuteczne narzędzia. W obecnej sytuacji rynkowej nie są one w stanie zapewnić satysfakcjonujących zysków.

Polacy są coraz starsi. Z prognoz wynika, że do 2030 r. liczba osób powyżej 80. roku życia wzrośnie z obecnych niemal 1,5 mln do ok. 2,2 mln osób. Zmieniająca się struktura demograficzna sprawia, że perspektywa wysokości przyszłych emerytur rysuje się fatalnie. Świadczenia będą na tyle niskie, że spokojna i dostatnia starość może być dla większości Polaków nieosiągalna. Eksperci od dobrych kilku już lat alarmują, że nie tylko powinniśmy, ale wręcz musimy zacząć reagować na nadchodzące zmiany. Deutsche Bank sprawdził, czy i w jaki sposób Polacy budują swój kapitał na przyszłość.

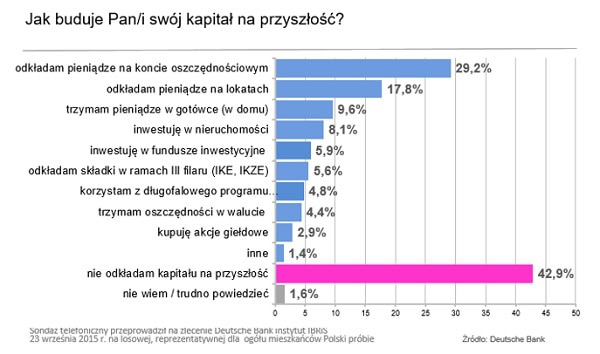

Najnowszy sondaż pokazuje, że niemal 43 proc. Polaków nie odkłada pieniędzy w ogóle. Ten wynik może niepokoić. Szczególnie jeśli wziąć pod uwagę szacunki Komisji Europejskiej, według której w 2060 r. emerytury w Polsce wyniosą zaledwie 29 proc. ostatniej płacy. Będą one należały do najniższych w UE – i to już przy uwzględnieniu podwyższonego wieku emerytalnego. Analiza badania pod kątem zarobków respondentów pokazuje, że odsetek osób, które nie oszczędzają, zmniejsza się wraz ze wzrostem dochodów. W przypadku osób zarabiających do 999 zł netto miesięcznie – 72,5 proc. przyznaje, że nie oszczędza. Jednak już wśród zarabiających od 3 000 do 3 900 netto na przyszłość nie odkłada 33,6 proc. ankietowanych. Zdecydowanie lepiej sytuacja wygląda wśród najlepiej zarabiających Polaków. Tu wskaźnik ten wynosi już jedynie 4 proc.

Polak oszczędza na lokacie

Wyniki badania potwierdzają również, że nawet jeśli odkładamy pieniądze z myślą o przyszłości, to korzystamy najczęściej z najbardziej zachowawczych rozwiązań, takich jak konta oszczędnościowe (29,2 proc.) i lokaty (17,8 proc.). – Te najbardziej popularne produkty bankowe, są co prawda bardzo bezpieczną formą lokowania kapitału, nie ma jednak obecnie co liczyć na większe zyski z tego tytułu – ocenia Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej w Deutsche Bank. – Stopy procentowe już od dłuższego czasu utrzymują się na wyjątkowo niskim poziomie, co w sposób bezpośredni przekłada się na oprocentowanie depozytów – komentuje. – Dodatkowo, w przypadku lokaty trudno jest mówić o produkcie długoterminowym, skoro zakładamy je najczęściej na kilka miesięcy lub w najlepszym przypadku na rok – zaznacza.

Badanie pokazało również, że co dziesiąty Polak woli trzymać pieniądze w gotówce w domu. Zdaniem Moniki Szlosek nie jest to korzystne rozwiązanie. – Po pierwsze, pieniądze które trzymamy w domu nie pracują, a co za tym idzie, tracą na wartości – mówi. – Po drugie, przechowywanie dużej sumy gotówki może być bardzo ryzykowne. Tym bardziej, że w przypadku jej utraty, nie możemy też liczyć na żadną rekompensatę – przestrzega.

Z sondażu Deutsche Bank wynika, że 8 proc. Polaków najchętniej inwestuje w nieruchomości. Z opcji tej korzystają przede wszystkim osoby bardziej zamożne, czyli takie, które faktycznie stać na tego typu inwestycję lub posiadające wystarczająco wysoką zdolność kredytową. – Wbrew obiegowej opinii, nieruchomości nie są wcale łatwym narzędziem inwestycyjnym – mówi Monika Szlosek. – Co prawda, jeśli dysponujemy nieruchomością w dobrym stanie i w korzystnej lokalizacji, jej wartość raczej się nie zmniejszy. Problemem jest natomiast trudna zbywalność, o czym wie całkiem spora grupa osób próbujących od kilku lat bezskutecznie sprzedać dom lub mieszkanie – dodaje.

Z inwestycjami nadal pod górkę

Jak Polacy oceniają w tym kontekście produkty inwestycyjne? Niestety ich popularność jest wciąż stosunkowo niewielka. Jednostki funduszy inwestycyjnych wybrało w sondażu 6 proc. badanych, a akcje spółek notowanych na giełdzie już tylko niespełna 3 proc. Składki w ramach produktów tzw. III filaru, czyli IKE lub IKZE odprowadza niecałe 6 proc. respondentów. Blisko 5 proc. korzysta z długofalowego programu oszczędnościowego. Natomiast w walucie, np. w dolarach lub w euro swoje oszczędności trzyma niewiele ponad 4 proc.

Z czego może wynikać ta niechęć Polaków do bardziej zaawansowanych sposobów pomnażania kapitału, takich jak fundusze inwestycyjne? W opinii Moniki Szlosek przyczyn może być wiele, np. strach przed potencjalnym ryzykiem oraz nieznajomość mechanizmów które tego typu produktami rządzą. Badanie Deutsche Bank z maja br. pokazało, że wśród osób, które wiedzą, czym są fundusze inwestycyjne, znaczna część (prawie 37 proc.) uważa, że jest to skomplikowany produkt, wymagający dużej wiedzy. Co ciekawe, jak wynika z raportu IZFiA i firmy Analizy Online, wrzesień bieżącego roku przyniósł największy od 30 miesięcy skok aktywów netto zarządzanych przez krajowe TFI. W tym właśnie miesiącu wzrosły one o +3,9 proc. do 232 mld zł. Niemniej skala tych inwestycji jest wciąż stosunkowo niewielka.

– Misją banków, a także pozostałych instytucji finansowych, powinno być niwelowanie obaw Polaków związanych z inwestycjami i uświadamianie klientów, że jedyną naprawdę skuteczną metodą pomnażania kapitału jest korzystanie z różnorodnych narzędzi – mówi Monika Szlosek. – Zróżnicowanie portfela inwestycyjnego wpływa w znacznym stopniu na zwiększenia bezpieczeństwa naszych inwestycji jako całości i ograniczenie ryzyka strat w dłuższej perspektywie.

Dywersyfikacja i dobór poszczególnych produktów podstawą sukcesu

Dobrze skonstruowany portfel inwestycyjny, zawierający odpowiednio szeroki wachlarz produktów, będzie skutecznie wypracowywał zysk, w dużej mierze niezależnie od tego w jaki sposób zachowują się poszczególne aktywa w danym momencie. Dlatego właśnie dobrze jest, gdy taki portfel składa się co najmniej z kilku, a najlepiej kilkunastu aktywów, o zróżnicowanym stopniu ryzyka, opartych o różnorodne rynki i branże.

W przypadku funduszy inwestycyjnych, wielość opcji przy ich wyborze może sprawiać problem i to nie tylko początkującym inwestorom. Poruszanie się w gąszczu ofert TFI może ułatwić uruchomiana właśnie przez Deutsche Bank porównywarka funduszy db Navi Invest. – Platforma ta umożliwia dokonanie szybkiej i intuicyjnej selekcji oraz zbudowanie portfela funduszy inwestycyjnych dopasowanego do wybranego stylu inwestowania – mówi Monika Szlosek. – Dzięki temu narzędziu każdy, zarówno doświadczony, jak i początkujący inwestor może bezproblemowo wyszukać i porównać fundusze dostosowane do swoich indywidualnych potrzeb, będących wypadkową akceptowalnego poziomu ryzyka i oczekiwanego do wypracowania zysku – mówi. – db Navi Invest pozwala również użytkownikom na grupowanie funduszy zgodnie z określonymi kategoriami – np. wyszukujemy wyłącznie fundusze akcji polskich lub zagranicznych – dodaje. – Co warte podkreślenia, narzędzie umożliwia klientom porównanie swojego wyboru do struktury koszyka, który odpowiada wybranemu przez nich stylowi inwestowania. Dzięki możliwości wyszukiwania funduszy po zaawansowanych parametrach, możemy przeprowadzić całościową ocenę ryzyka i dokonać świadomego wyboru – podsumowuje Monika Szlosek.

Aby móc ze spokojem patrzeć w przyszłość, warto zawczasu o nią zadbać. Rozwiązaniem jest systematyczne oszczędzanie, a także pomnażanie swojego kapitału, poprzez inwestowanie środków w różnorodne produkty dostępne na rynku. Warto obserwować trendy, korzystać z dostępnych na rynku narzędzi. Jeśli zadbamy o naszą przyszłość odpowiednio wcześnie, zwiększamy szanse na to, że będziemy w stanie cieszyć się swobodą finansową także w czasie tej dla wielu z nas pozornie odległej, emerytalnej pespektywie.

Źródło: Deutsche Bank