Indeks Obciążenia Hipotecznego – płacimy rekordowo mało za kredyt

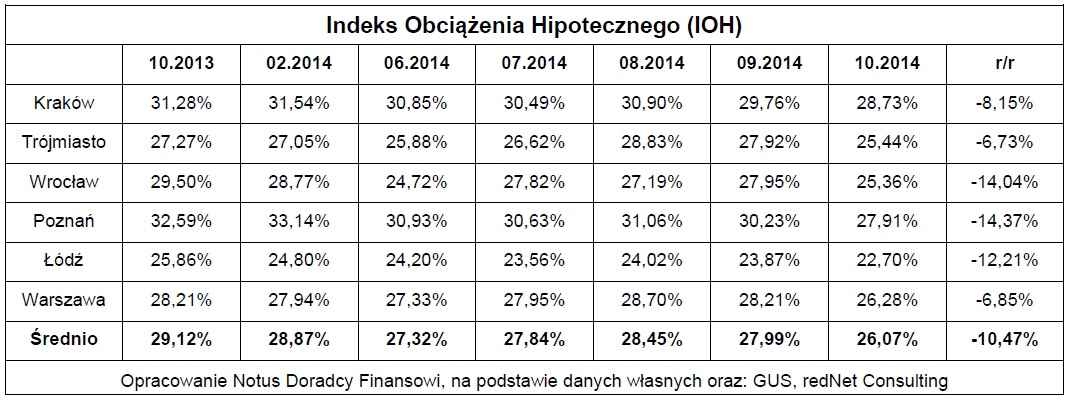

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina zarabiająca dwukrotność przeciętnego wynagrodzenia w gospodarce, na spłatę kredytu zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych. W zależności od regionu, jest to od niecałych 23% do niespełna 29% dochodu netto. Są to zatem wartości znacznie niższe niż sugeruje w Rekomendacji S Komisja Nadzoru Finansowego. Przypomnijmy, że zgodnie z Rekomendacją nr 9, poziom wydatków kredytowych nie powinien przekroczyć 40% dochodu netto. Wartości IOH są zatem znacznie poniżej limitów wskazanych przez KNF.

Co zdecydowało o zmianach?

O poziomach IOH decydują trzy czynniki – wysokość przeciętnego wynagrodzenia w sektorze przedsiębiorstw, ceny nieruchomości oraz oprocentowanie kredytów. O tak dużym spadku IOH w stosunku rocznym zadecydowało przede wszystkim obniżenie oprocentowania nowych kredytów. Pomimo wzrostu średnich marż kredytowych, łączne oprocentowanie uległo obniżeniu za sprawą decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych. Przełożyło się to na niższe raty i niższe obciążenia dla budżetów domowych.

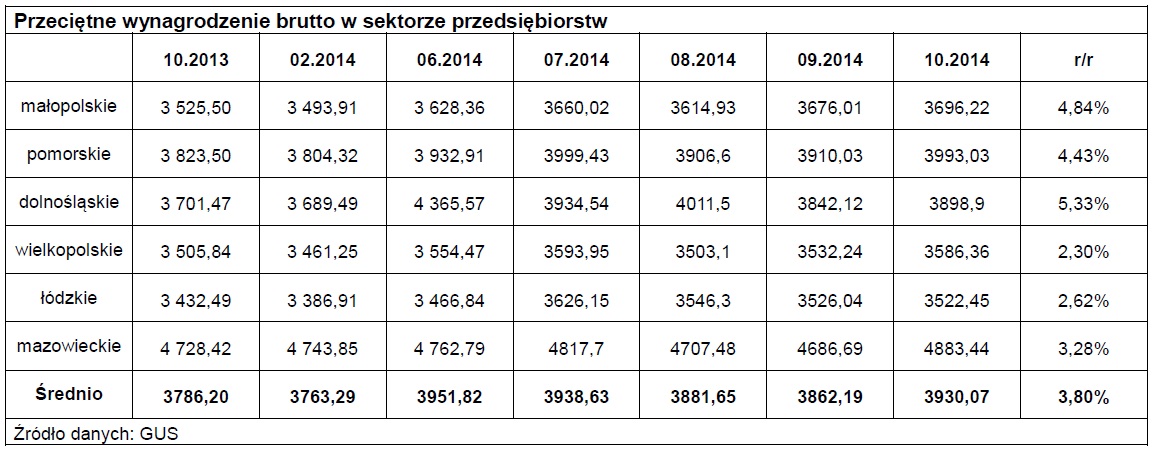

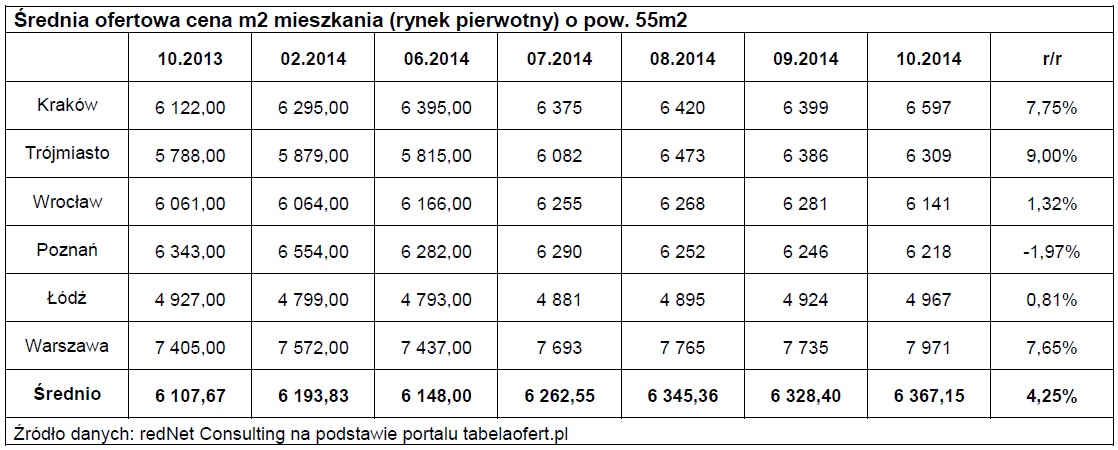

W ciągu roku zaszły także zmiany w drugim obszarze decydującym o wartości IOH. Przeciętne wynagrodzenie dla analizowanych województw wzrosło o prawie 4 procent, co także pozwoliło na obniżenie indeksu. Spadek IOH mógłby być jeszcze głębszy, gdyby nie niekorzystna dla jego wartości zmiana w trzecim obszarze. Średnia cena ofertowa analizowanej nieruchomości w ciągu roku wzrosła o 4,25%. Jednak pomimo tej niekorzystnej zmiany IOH osiągnął rekordowo niski poziom 26,07%. Warto także przypomnieć, że w połowie 2012 roku wartości IOH oscylowały wokół 40%, zatem w ujęciu statystycznym zakup nowej nieruchomości jest aktualnie znacznie mniejszym obciążeniem niż kilka lat temu.

Regiony – duże zróżnicowanie

Tradycyjnie już obserwujemy duże zróżnicowanie wartości IOH w regionie. Tak jak niemal zawsze jest on najwyższy w Krakowie i Poznaniu. Jednak aktualnym poziomom (odpowiednio 28,73% i 27,91%) daleko do rekordów sprzed kilku lat. Mieszkańcy Krakowa najwięcej musieli płacić w grudniu 2011 roku, kiedy to IOH dla tego miasta wyniósł aż 45,28%. Z kolei w Poznaniu IOH był najwyższy w czerwcu 2012 roku i wyniosił wtedy 43,30%. Zatem aktualne poziomy indeksu, mimo iż najwyższe w skali kraju, są zdecydowanie niższe niż te odnotowywane kilka lat temu.

Na spłatę nowego kredytu mieszkaniowego najmniejszą część swojego dochodu przeznaczają aktualnie mieszkańcy Łodzi – IOH w październiku 2014 roku wyniósł 22,70%.Nie jest to zaskoczenie, gdyż to właśnie Łódź jest miastem, w którym zawsze odnotowujemy najniższe odczytu IOH. Nawet w rekordowym dla tego miasta czerwcu 2012 roku, kiedy to indeks wynosił 35,77%, był to i tak najniższy poziom w skali całego kraju.

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest, jako średnia dla 6 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem, jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 95 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Michał Krajkowski

Główny Analityk

Notus Doradcy Finansowi