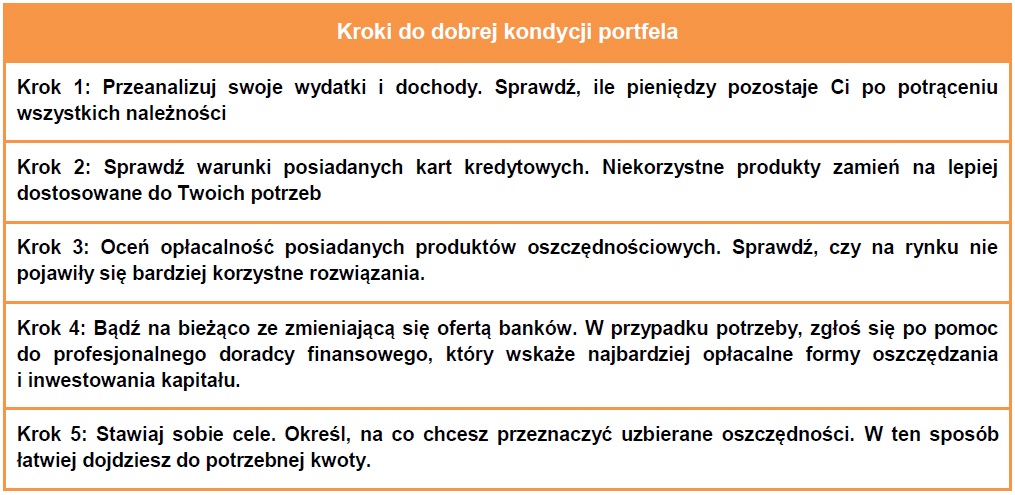

Finansowe porządki w pięciu krokach

Krok 1: Finansowy rachunek sumienia

Porządkowanie domowego budżetu warto zacząć od przeanalizowania dotychczasowych wydatków. Choć działanie to wymaga wytrwałości i zaangażowania, przynosi dobre i długotrwałe efekty – Taką analizę można przeprowadzić przy użyciu kartki i ołówka lub arkusza kalkulacyjnego – podpowiada Jarosław Sadowski, ekspert Expander Advisors, Związek Firm Doradztwa Finansowego (ZFDF).

– W jednym dokumencie należy skrupulatnie zapisywać wszystkie miesięczne wydatki, zarówno te stałe, jak rachunki czy raty kredytów, jak i te dotyczące np. rozrywek, które możemy modyfikować. Posiadając takie zestawienie, będziemy mogli ocenić ile pieniędzy nam zostaje i ewentualnie zastanowić się, które z wydatków można zmniejszyć – mówi ekspert Expander Advisors, ZFDF.

Krok 2: Odkurzanie portfela

Kolejnym etapem „porządków” powinno być bliższe przyjrzenie się posiadanym produktom bankowym. Jak podaje NBP, w połowie zeszłego roku na polskim rynku było ponad 34,4 mln kart płatniczych oraz ponad 6 mln kart kredytowych. Statystycznie każdy Polak posiadał więc przynajmniej jedną z nich. Tymczasem prawie co czwarty deklaruje, że o ile posiada tego typu plastikowy środek płatniczy, to z niego nie korzysta. Często generuje to większe i niepotrzebne koszty. – Karta płatnicza dodawana jest zwykle do rachunków bankowych bezpłatnie. Po określonym czasie jednak, jej obsługa może wiązać się z dodatkowymi opłatami – tłumaczy Andrzej Wojda, ekspert Aspiro, ZFDF. – Kosztów można oczywiście uniknąć spełniając indywidualne wymagania instytucji. Najczęściej jest to liczba i wartość dokonanych transakcji bądź wysokość miesięcznego salda.

Krok 3: Porządek na rachunku

Możemy również dokładnie przeanalizować warunki posiadanych rachunków czy depozytów i ocenić ich konkurencyjność. Może się bowiem okazać, że produkty, z których korzystamy nie są dla nas korzystne i bardziej opłacalna będzie ich zmiana. – W ostatnim czasie pojawia się wiele czynników, które wpływają na ofertę bankową. Chodzi między innymi o obniżenie opłaty interchange, bardzo niski poziom stóp procentowych oraz zmiany na rynku kredytów hipotecznych – stwierdza Jarosław Sadowski, Expander, ZFDF. – Te, pozornie niepowiązane z domowymi finansami sprawy, mają zdecydowany wpływ na politykę banków, które muszą zrównoważyć spadek dochodów, nimi powodowany. Dla klientów oznaczało to podniesienie opłat za niektóre usługi, spadek oprocentowania lokat oraz wycofanie części najbardziej korzystnych ofert.

Możemy również dokładnie przeanalizować warunki posiadanych rachunków czy depozytów i ocenić ich konkurencyjność. Może się bowiem okazać, że produkty, z których korzystamy nie są dla nas korzystne i bardziej opłacalna będzie ich zmiana. – W ostatnim czasie pojawia się wiele czynników, które wpływają na ofertę bankową. Chodzi między innymi o obniżenie opłaty interchange, bardzo niski poziom stóp procentowych oraz zmiany na rynku kredytów hipotecznych – stwierdza Jarosław Sadowski, Expander, ZFDF. – Te, pozornie niepowiązane z domowymi finansami sprawy, mają zdecydowany wpływ na politykę banków, które muszą zrównoważyć spadek dochodów, nimi powodowany. Dla klientów oznaczało to podniesienie opłat za niektóre usługi, spadek oprocentowania lokat oraz wycofanie części najbardziej korzystnych ofert.

W ofercie banków znaleźć można wiele lokat czy rachunków oszczędnościowych o atrakcyjnym oprocentowaniu. Niestety najlepsze z nich zwykle są dostępne tylko do nowych klientów. – Takie promocyjne oferty mogą przynieść wymierne korzyści, jeśli mądrze dobierzemy je do naszych potrzeb. Dlatego przy ich wyborze warto skonsultować się z doradcą finansowym, który ma dostęp do szerokiej gamy produktów i potrafi wskazać te najlepiej dopasowane do naszych możliwości – radzi Jarosław Sadowski, Expander, ZFDF.

Krok 4: Bankowość mobilna

Instytucje finansowe prześcigają się we wprowadzaniu rozwiązań ułatwiających szybki i wygodny dostęp do pieniędzy. – Nowe rozwiązania technologiczne bardzo przyśpieszają proces korzystania z produktów finansowych – mówi Andrzej Wojda, Aspiro, ZFDF. – Obecnie możemy opłacać rachunki, robić przelewy, zakładać lokaty czy konta, a nawet brać pożyczki za pomocą telefonu czy tabletu. Dla osób, które nie mają czasu na odwiedzanie tradycyjnych placówek jest to bardzo wygodne rozwiązanie. Może ograniczyć część kosztów związanych np. z operacjami dokonywanymi u kasjera czy nakładanymi prowizjami.

Krok 5: Postaw sobie finansowe cele

Porządkując domowy budżet, warto określić oszczędnościowe cele. Może to być zebranie funduszy na remont, wakacyjny wyjazd, czy po prostu oszczędzanie na tzw. czarną godzinę. Postawienie sobie konkretnego celu pozwala skuteczniej realizować zamierzenia. – Im szybciej zaczniemy oszczędzać, tym łatwiej będzie nam zebrać potrzebny kapitał. Dokładnie zaplanowane odkładanie pieniędzy powoduje także zmniejszenie ponoszonych przez nas wyrzeczeń i ograniczeń wydatków – stwierdza Andrzej Wojda, Aspiro, ZFDF. – Rozwiązań ułatwiających oszczędzanie w ofercie banków jest obecnie bardzo wiele. Najważniejsza jest jednak sama chęć do gromadzenia pieniędzy i rozpoczęcie tego procesu.

Źródło: Związek Firm Doradztwa Finansowego (ZFDF)

(1) Badanie „Jak Polacy oceniają swoją sytuację finansową w minionym roku” przeprowadzone przez Millward Brown na zlecenie KRD.