Dług zyskuje po danych o produkcji – dziennik rynkowy BSR

.

.

- Rynek stopy procentowej - Dług zyskuje po danych o produkcji, wydarzenia na Ukrainie mogą chwilowo zaszkodzić papierom.

- Rynek walutowy - złoty traci po danych o produkcji.

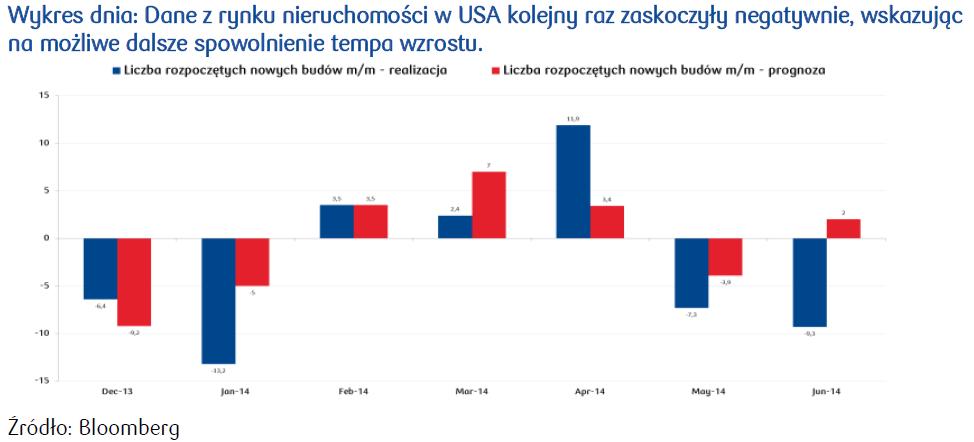

Wzrost napięcia na Ukrainie oraz na Bliskim Wschodzie i słabe zachowanie giełd dawały w czwartek kolejne impulsy dla spadków dochodowości na bazowych rynkach długu. Wyraźne przesunięcie rentowności w dół nastąpiło dopiero po publikacji danych z rynku nieruchomości w USA (liczba rozpoczętych budów spadła o 9,3% m/m, wobec oczekiwań na poziomie +1,9% m/m). Drugi silny impuls przyniosła informacja o prawdopodobnym zestrzeleniu samolotu cywilnego nad Ukrainą. Łącznie

przełożyło się to na zepchnięcie rentowności niemieckich o 5-6 pb., zaś amerykańskich o 6-9 pb. w segmencie 5-10Y, lokując papiery DE10Y na 1,15%, zaś US10Y na 2,44%.

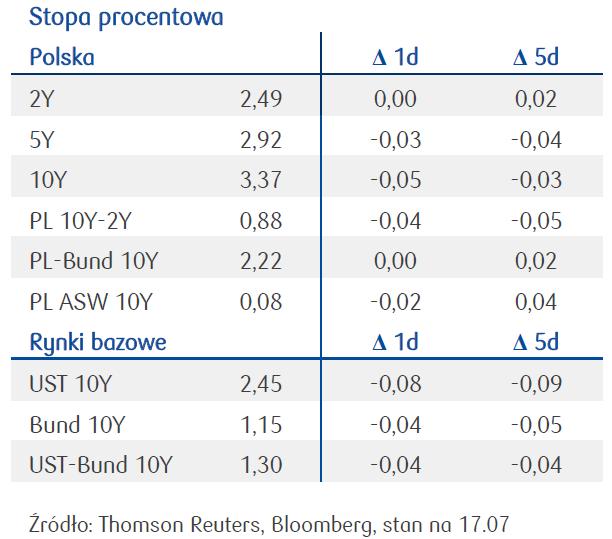

Krajowy rynek długu skoncentrował się w czwartek na danych o produkcji przemysłowej. Sektor przemysłowy zaskoczył pokazując wzrost produkcji w czerwcu na poziomie 1,7% r/r (oczekiwano 3,7-4,0% r/r). W reakcji na publikację danych z przemysłu oraz danych z amerykańskiego rynku nieruchomości krajowa krzywa przesunęła się w dół o 4-6 pb. w segmencie 5-10Y,krzywa IRS zrobiła ruch o 2 pb. mniejszy, podczas gdy krzywa przesunęła się w dół o 6-9. pb. w segmencie powyżej 2X5. W przypadku większości stawek/rentowności ustanawiając nowe lokalne minima.

W piątek inwestorzy będą konsumowali ekonomiczne konsekwencje katastrofy malezyjskiego samolotu na Ukrainie oraz koncentrowali się na danych z USA (indeks Michigan) i rachunku obrotów bieżących z Eurostrefy. Dane powinny sprzyjać stabilizacji wycen. Krajowym papierom może przejściowo zaszkodzić katastrofa na Ukrainie. W dłuższej perspektywie rosnące ryzyko negatywnego wpływu zaognienie relacji zachodu z Rosją na wzrost gospodarczy w Europie powinno wspierać nasz dług.

Czwartek 17 lipca na rynku walutowym przyniósł stabilizację kursu eurodolara w okolicy poziomu 1,35 oraz wzrost kursu eurozłotego z około 4,13 do 4,14.

Na rynku EUR/USD głównymi wydarzeniami dnia były dane z amerykańskiego rynku nieruchomości. Liczba nowych pozwoleń na budowę w USA miedzy końcem maja i czerwca spadła aż o -4,2% co było dużym zaskoczeniem zważywszy na sezon budowlany oraz fakt, że konsensus rynkowy kształtował się na poziomie 3,0%. Pomimo tak słabych danych kurs eurodolara pozostał stabilny.

|  |  |

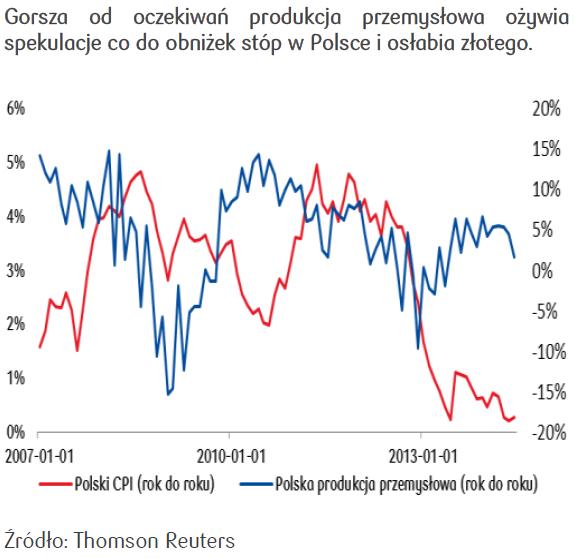

Na rynku EUR/PLN głównym wydarzeniem dnia była publikacja danych o produkcji przemysłowej oraz cenach producentów za czerwiec. Lepsze dane o inflacji CPI, które poznaliśmy parę dni temu nie przełożyły się pozytywne na ani na ceny producentów ani na produkcję przemysłową. Kontynuacja silnych spadków cen producentów (-1,7% w skali rok do roku wobec -1% miesiąc wcześniej) wskazuje, że boom inwestycyjny raczej nam nie grozi. Natomiast odczyt produkcji przemysłowej głęboko poniżej oczekiwań rynku (1,7% wobec oczekiwań na poziomie 4%) wyraźnie ożywił spekulacje rynku co do obniżek stóp procentowych we wrześniu co znalazło odzwierciedlenie w osłabieniu złotego wobec euro.

Globalne spowolnienie rynków wschodzących oraz słabnąca koniunktura w strefie euro coraz wyraźniej zaczyna oddziaływać zarówno na aktywność gospodarczą w Polsce jak i na notowania złotego co raczej wyklucza silną aprecjację złotego w perspektywie końca 2014 roku.

Dziennik rynkowy. Analizy i Strategie Rynkowe – pobierz.

Konrad Soszyński

Jarosław Kosaty

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.