Co o płatnościach mobilnych sądzą eksperci z polskich banków? – wyniki sondażu First Data Polska S.A.

W czerwcu bieżącego roku First Data Polska przeprowadziła sondaż dotyczący mobilnych płatności. Respondentami były działające w Polsce banki, zarówno te, które posiadają w swojej ofercie konkretne rozwiązanie, jak i te jeszcze niezdecydowane. Osiem z dziewięciu instytucji, które odpowiedziały na naszą ankietę, zadeklarowało zainteresowanie wdrożeniem płatności mobilnych*.

W czerwcu bieżącego roku First Data Polska przeprowadziła sondaż dotyczący mobilnych płatności. Respondentami były działające w Polsce banki, zarówno te, które posiadają w swojej ofercie konkretne rozwiązanie, jak i te jeszcze niezdecydowane. Osiem z dziewięciu instytucji, które odpowiedziały na naszą ankietę, zadeklarowało zainteresowanie wdrożeniem płatności mobilnych*.

Poniżej prezentujemy najważniejsze wnioski płynące z badania.

W ocenie ankietowanych banków odsetek polskich konsumentów płacących mobilnie to średnio 2%. Jest to wynik porównywalny z szacunkami z niezależnych badań według których od 5 do 8% posiadaczy smartfonów w Polsce używa ich jako narzędzie płatnicze.

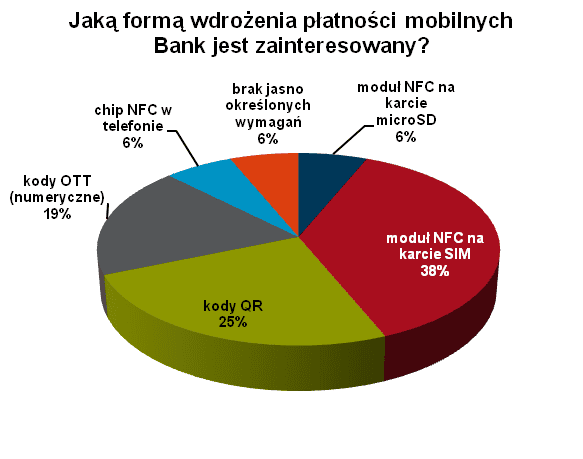

Preferencje ekspertów w zakresie formy wdrożenia płatności mobilnych nie ograniczyły się do jednego rozwiązania. Największą liczbę wskazań uzyskał moduł NFC na karcie SIM (38%), w drugiej kolejności kody QR (Quick Response) skanowane przy użyciu aplikacji (25%). Trzecie miejsce w zestawieniu zajęły kody numeryczne (19%), na których opiera się rozwiązanie wdrażane obecnie przez First Data Polska. Schemat płatności z użyciem kodów numerycznych to trzy proste kroki.

W celu dokonania płatności konieczne jest pobranie kodu z aplikacji zainstalowanej na telefonie i przedstawienie go kasjerowi. Transakcja jest następnie potwierdzana przez użytkownika kodem PIN wpisywanym na terminalu. Jeśli autoryzacja ma wynik pozytywny, generowane jest potwierdzenie z terminala, a kupujący może odebrać zakupy. Transakcja zostaje dodatkowo zapisana w historii aplikacji użytkownika.

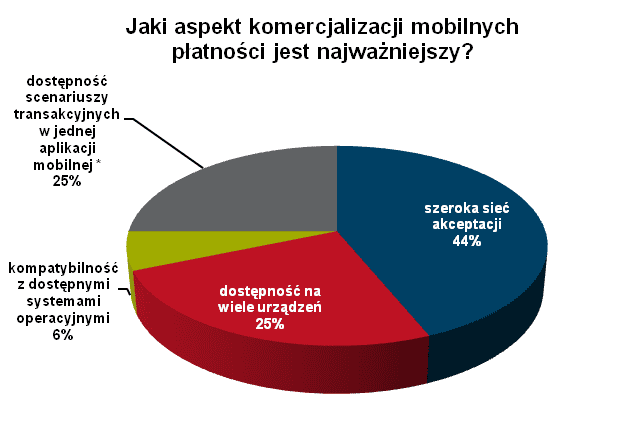

W badaniu postanowiliśmy zweryfikować również, który aspekt komercjalizacji płatności mobilnych jest najważniejszy. Badani podkreślali, że zależy im przede wszystkim na rozbudowanej sieci akceptacji, dostępności kilku scenariuszy transakcyjnych w jednej aplikacji (POS, wypłata z bankomatu, zakupy w internecie) oraz możliwości wyboru z szerokiej gamy urządzeń.

Janusz Diemko, Prezes Zarządu First Data Polska komentuje: w odpowiedzi na zgłaszane oczekiwania chcemy zaoferować klientom jedną aplikację, obsługującą płatności mobilne a docelowo również geolokalizację i program lojalnościowy. Co ważne, nasze rozwiązanie powstaje w oparciu o system POLCARD, dzięki czemu działa niezależnie od organizacji płatniczych i jest otwarte dla wszystkich uczestników – banków, akceptantów i partnerów technologicznych.

*(POS, bankomat, eCommerce itp.)

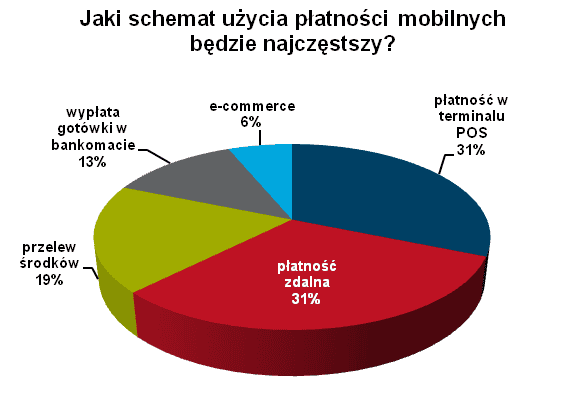

Eksperci prognozują, że najczęściej mobilnie płacić będziemy w punktach handlowo – usługowych za codzienne zakupy oraz uiszczając w ten sposób opłaty za bilety, rachunki i parkingi – czyli wtedy, gdy potencjalnie najbardziej zależy nam na szybkim sfinalizowaniu zakupu. Konsumenci na całym świecie oczekują rozwiązań prostych w obsłudze, które pozwolą im zaoszczędzić czas. Aż 48% z nich, zapytanych o powód dla którego warto płacić telefonem, wskazuje na wygodę i szybkość procesowania transakcji, 29% – ponieważ nie lubi stać w kolejkach – mówi Janusz Diemko.

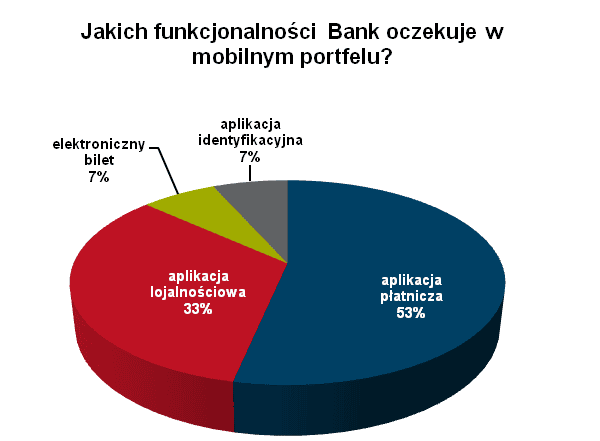

Podczas gdy dominującą funkcjonalnością pozostaje aplikacja płatnicza, eksperci dostrzegają ważną rolę usług lojalnościowych. Aż 42% z nich widzi potrzebę uruchomienia aplikacji lojalnościowej w ramach oferowanych usług mobilnych (w naszej ankiecie przeprowadzonej w 2011 roku, odsetek ten był o 7% niższy).

|  |

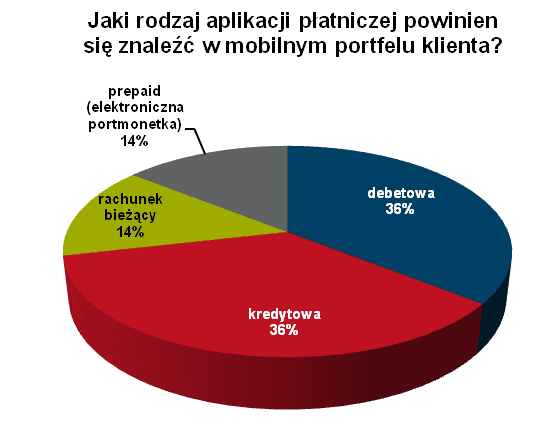

Jakich funkcjonalności w ramach aplikacji płatniczej chcą badane banki? Przede wszystkim debetowej i kredytowej (36%). Rachunek bieżący i portfel elektroniczny powinien znaleźć się w ofercie według 14% ankietowanych.

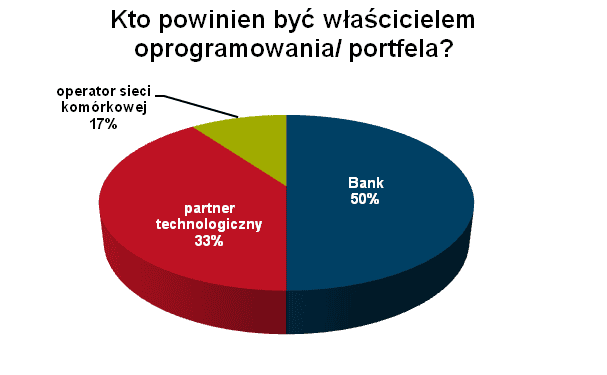

Na korzyść banków rozstrzygnięta została kwestia własności oprogramowania – tak uznało 50% ankietowanych. 33% na właściciela typuje partnera technologicznego. To bank, w opinii co drugiego badanego powinien być również pierwszą linią kontaktu z klientami w sprawach związanych z usługami mobilnymi.

Wynik ten jest spójny ze zdaniem 69% polskich konsumentów, bo tylu z nich przyznaje, że w roli dostawcy mobilnego portfela najchętniej widziałoby swój bank.

Źródło: First Data Polska S.A.

* w badaniu wzięli udział przedstawiciele 9 działających na polskim rynku banków (wśród nich 6 z segmentu banków dużych -powyżej 200 tysięcy kart i 3 z segmentu banków średnich z liczbą kart na bazie First Data Polska pomiędzy 20 a 200 tysięcy).

Dodatkowe źródła danych:

- Compass plus, Payments and card market survey, 2012.

- Dane dla Polski wg Global Consumer Universal Commerce Report, First Data Corporation, 2013.

- TNS, Mobile Life, 2013.