Chcesz mieć klienta? Nie próbuj prosić o zapłatę

Z badań opinii przeprowadzonych przez Deutsche Bank PBC wyłania się dość jednoznaczny obraz preferencji Polaków związanych z wyborem poszczególnych produktów bankowych, zarówno tych podstawowych jak konta osobiste, jak i tych bardziej "zaawansowanych" jak na przykład rachunek maklerski. Wniosek jest jeden - ponad wszelkie udogodnienia i dodatkowe korzyści przedkładamy niskie koszty obsługi. Produkty bankowe mają przede wszystkim być darmowe.

Z badań opinii przeprowadzonych przez Deutsche Bank PBC wyłania się dość jednoznaczny obraz preferencji Polaków związanych z wyborem poszczególnych produktów bankowych, zarówno tych podstawowych jak konta osobiste, jak i tych bardziej "zaawansowanych" jak na przykład rachunek maklerski. Wniosek jest jeden - ponad wszelkie udogodnienia i dodatkowe korzyści przedkładamy niskie koszty obsługi. Produkty bankowe mają przede wszystkim być darmowe.

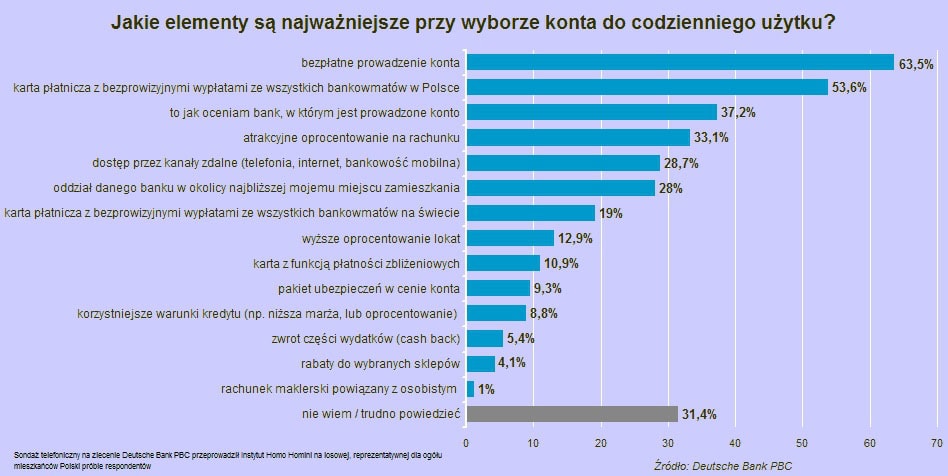

Deutsche Bank PBC zapytał ostatnio Polaków o ich opinie i preferencje związane z użytkowaniem najprostszego produktu finansowego – rachunku bankowego. Badani jednoznacznie wskazali, że wybierając konto zwracają uwagę przede wszystkim na koszt jego prowadzenia. Aż dwóch na trzech ankietowanych (63,5 proc.) wskazało brak opłat jako kluczowy czynnik decydujący o wyborze rachunku do codziennego użytku. Drugą najczęściej wskazywaną kluczową kwestią była możliwość bezprowizyjnych wypłat ze wszystkich bankomatów w Polsce (53 proc. ankietowanych wskazało na ten element), a dla kolejnych 19 proc. z bankomatów na całym świecie.

Zdaniem Moniki Szlosek, Dyrektor Zarządzającej Obszarem Bankowości Detalicznej i Inwestycyjnej Deutsche Bank PBC, Polacy w dużej mierze przyzwyczaili się już do faktu, że nie ponoszą żadnych kosztów z tytułu posiadania rachunku bankowego i dlatego takich ofert oczekują przede wszystkim. – Aktualnie, z uwagi na silną konkurencję na rynku usług bankowych dostępnych jest bardzo wiele tzw. „kont za zero” – zaznacza Monika Szlosek. – Część z tych rachunków jest zupełnie darmowa, a część jest bezpłatna w przypadku spełnienia pewnych dodatkowych warunków, najczęściej symbolicznych, jak np wykonanie przynajmniej raz w miesiącu płatności kartą dołączoną do konta.

Co ważne, brak opłat jest bardzo silną motywacją do założenia kolejnego konta. Na taki argument wskazała jedna czwarta ankietowanych, którzy zadeklarowali posiadanie więcej niż jednego rachunku w banku. Oczekiwanie braku opłat dotyczy zarówno samego prowadzenia konta przez bank, jak i większości podstawowych operacji, takich jak przelewy, czy wypłaty gotówki z bankomatów nie tylko w Polsce, ale i na świecie.

Ten sam sondaż pokazuje, że jedna piąta badanych (20 proc.) posiadających już dwa lub więcej kont bankowych, korzysta przede wszystkim z tego, które oferuje bezpłatne przelewy w ramach bankowości elektronicznej, a 18 proc. z tego, do którego podpięta jest karta umożliwiająca bezprowizyjne wypłaty pieniędzy z bankomatów.

Jak się okazuje oszczędni jesteśmy nie tylko w przypadku tak prostego produktu codziennego użytku jak rachunek oszczędnościowo – rozliczeniowy. Również podejmując aktywność inwestycyjną na giełdzie Polacy bacznie zwracają uwagę na koszt obsługi rachunku maklerskiego. I tu bez niespodzianki – aktywność giełdowa powinna być zdaniem większości inwestorów obciążona jak najniższymi prowizjami po stronie obsługującego rachunek brokera. Niski koszt obsługi rachunku był kluczową jego cechą wskazywaną jako kryterium wyboru przez uczestników przeprowadzonego we współpracy z Deutsche Bank PBC Ogólnopolskiego Badania Inwestorów.

Najważniejszym wskaźnikiem, jak pokazało badanie, są niskie prowizje od transakcji – na ten czynnik wskazało 78 proc. badanych. Najbardziej akceptowalnym poziomem jest przedział poniżej 0,29 proc. (65 proc. wskazań), ewentualnie pomiędzy 0,29 proc. i 0,39 proc. wartości transakcji. Tylko co czwarty ankietowany byłby skłonny zapłacić cokolwiek za swój rachunek brokerski, ale i tak byłoby to nie więcej niż 50 zł w skali roku (23 proc.). Taki wynik nie zaskakuje Moniki Szlosek z Deutsche Bank PBC. – Koszty transakcyjne są niezwykle istotnym czynnikiem wyboru rachunku maklerskiego, ponieważ na równi z zachowaniem kursu akcji bezpośrednio wpływają na faktyczne wyniki osiągane przez inwestora – podkreśla.

Polskie banki już od wielu miesięcy konstruują swoje oferty, mając na uwadze oczekiwanie minimalnych opłat za podstawowe produkty. Należy się jednak spodziewać, że szukając dodatkowych przychodów, banki zaczną wprowadzać niewielkie opłaty za prowadzenie konta. W rezultacie, bezpłatne konta powoli odejdą do lamusa podobnie jak ma to miejsce w bankach za granicą, w których opłaty są standardem. Taryfy ulgowej mogą oczekiwać jedynie aktywni klienci, na których najbardziej zależy bankom. Ponadto należy też pamiętać, że już teraz wszelkie darmowe oferty są skierowane praktycznie wyłącznie do klienta internetowego, który aktywnie korzysta z bankowości elektronicznej. Jeśli taki klient będzie chciał dokonać przelewu w oddziale, lub telefonicznie w call center, za usługę taką prawdopodobnie naliczona zostanie każdorazowo opłata. Ten trend przenoszenia podstawowych produktów i operacji do kanałów samoobsługowych, które są bezpłatne, ale wymagają zaangażowania czasu i wysiłku klienta, który de facto „obsługuje się sam”, jest wyraźny dziś w bankach na całym świecie.

Jak zatem znaleźć to najlepsze „konto za zero”, skoro nikt nie chce od nas opłat za prowadzenie rachunku? Monika Szlosek zauważa, że banki muszą starać się przyciągnąć nowych klientów innymi elementami, takimi jak: łatwość i szybkość obsługi, możliwie intuicyjny i niezawodny system bankowości elektronicznej, czy dodatkowe usługi i produkty, jak np. wysoko oprocentowane konto oszczędnościowe. – Zaostrzająca się konkurencja między bankami powoduje, że oprócz cen niemałe znaczenie ma również jakość obsługi klienta, także tego, który korzysta ze zdalnych kanałów dostępu do usług bankowych – zaznacza.

Źródło: Deutsche Bank PBC