Bankowość i Finanse | Banki Równoległe | Struktury z cienia

Maria Dunin-Wąsowicz

Maria Dunin-Wąsowicz

Dr nauk politycznych. Specjalizuje się w badaniu politycznych aspektów międzynarodowych stosunków gospodarczych i pieniężnych, integracji światowej, w tym transatlantyckiej oraz europejskiej. Autorka sześciu publikacji książkowych oraz kilkudziesięciu artykułów naukowych w języku polskim i angielskim.

Przyjęło się wówczas, że termin „przygotowanie” odnosi się do sytuacji, w której instytucje te pozyskują, głównie pożyczają, fundusze krótkoterminowe na rynkach pieniężnych i następnie kupują dzięki nim aktywa o dłuższych terminach zapadalności.

Działalność tego typu powinna być kierowana do deponentów, których fundusze są objęte ubezpieczeniem, aby w razie potrzeby móc z niego korzystać dzięki pożyczkom z banku centralnego państwa. Parabanki nie mają takich możliwości pożyczkowych. A jednak jest to sektor, który, począwszy od 2019 r., dysponuje, według szacunków Corporate Finance Institute (CFI, Instytut Finansów Korporacyjnych), całkowitą wartością aktywów przekraczającą 100 bln USD. Przypomnijmy, iż wartość aktywów bankowych na świecie w 2021 r. wynosiła 183 bln USD, a w 2020 r. było to 180,4 bln USD.

Nowe ujęcie

Jaka powinna być oferta instytucji równoległych, aby zaakceptował ją nadzór? Jedna z pierwszych debat na ten temat odbyła się w 2011 r., a uczestniczyli w niej przedstawiciele Rady Stabilności Finansowej przy Banku Światowym (Financial Stability Board), dyrektorzy instytucji finansowych i nadzorczych głównych gospodarek oraz dyrektorzy międzynarodowych instytucji finansowych. Podczas narady doszło do sformułowania nowej definicji równoległych banków. W tym ujęciu struktura „z cienia” obejmuje wszystkie podmioty spoza regulowanego systemu bankowego oraz pełniące podstawową funkcję bankową, którym jest pośrednictwo kredytowe (tj. przyjmowanie pieniędzy od oszczędzających i pożyczanie ich kredytobiorcom). Do czterech głównych czynności bankowego pośrednictwa zalicza się transformację terminową, transformację płynności, stosowanie dźwigni finansowej oraz przeniesienie ryzyka kredytowego.

Akceptacja tej definicji przez szerokie gremia finansowe nie zakończyła dyskusji gremiów finansowo-ekonomicznych na ten temat. Poszukiwanie właściwego określenia dla „instytucji z cienia” trwało nadal. Według niektórych ekonomistów, bankami równoległymi są fundusze wspólnego inwestowania na rynku pieniężnym i gromadzące fundusze inwestorów w celu zakupu papierów komercyjnych lub papierów wartościowych zabezpieczonych hipoteką. Instytucje te mogą zatem działać podobnie jak podmioty finansowe, sprzedając papiery komercyjne i wykorzystując wpływy – potocznie mówiąc różnego typu „finansowe plecy” – do udzielania kredytów gospodarstwom domowym. Twierdzi się także, że rynek równoległy jest synonimem dla usług pozabankowych, toteż nie należy ich utożsamiać z parabankami, które oferują funkcję depozytu wpłacanego przez klientów.

Kryteria użyteczności banków z cienia

Bankowość z cienia może pełnić szereg pożytecznych funkcji. Czy tak rzeczywiście jest? Można powiedzieć, że odpowiedź zależy od oczekiwań wobec takich instytucji. Banki równoległe powstają, aby deponenci mogli uniknąć różnych form obciążeń podatkowych lub dokonać dywersyfikacji ryzyka, przenosząc je do krajów, które są uważane za gospodarczo lub politycznie stabilne. Pożyczkodawcy mogą chcieć uniknąć ograniczeń związanych z posiadaniem przez banki krajowe zagranicznych spółek zależnych. Motywacją może być także próba ominięcia ograniczeń regulacyjnych lub skonsolidowanego nadzoru kraju macierzystego.

Czy można zaufać „pozabankom”, skoro służą do realizowania nieprzejrzystych finansowych transakcji? Z analiz, sporządzonych m.in. przez Bank Rozrachunków Międzynarodowych w Bazylei (BIS 2015), wynika, że w odniesieniu do banków równoległych można sporządzić listę kryteriów wskazujących na konieczność przeprowadzenia dokładnej analizy przed podjęciem decyzji o złożeniu środków w takiej instytucji. Lista minimum składa się z czterech kryteriów. Zwykle mówi się w takim przypadku o kryterium zagrożenia ze strony parabanku, jeżeli osoba fizyczna lub grupa osób kontrolujących bank zagraniczny, kontroluje również dowolną klasę akcji z prawem głosu banku krajowego. Parabank finansujący osoby będące właścicielami lub kontrolujące akcje otrzymywane lub organizowane przez bank zagraniczny może stanowić ryzyko dla bezpieczeństwa deponenta. Kolejnym problemem, którego powinien unikać potencjalny deponent, są podwójne standardy niebankowych instytucji finansowych. Polegają one m.in. na stosowaniu nietypowych polityk lub strategii, jednocześnie stanowiących swoiste odwzorowanie polityk lub strategii prowadzonych przez bank zagraniczny. Do nietypowych polityk zalicza się wspólne strategie marketingowe, przekazywanie informacji o klientach lub sprzedaż krzyżową produktów. Do innej, niepokojącej okoliczności należy zaliczyć informację o pełnieniu przez wysokiego funkcjonariusza lub dyrektora banku krajowego w jednym parabanku identycznej funkcji w banku zagranicznym bądź byciu członkiem grupy osób działających w porozumieniu lub ze wspólnymi powiązaniami i kontrolujących bank zagraniczny. Podejrzana jest sytuacja wskazująca na intensywną wzajemną wymianę bankowej korespondencji między instytucją równoległą a bankiem zagranicznym. Informacją alarmującą o zagrożenia dla deponenta jest stosowanie przez bank krajowy takiej samej lub podobnej do banku zagranicznego nazwy. Wszystkie wymienione kryteria informują o istnieniu pośredniej lub bezpośredniej kontroli banku krajowego przez osobę lub grupę osób, nadzorujących bank zagraniczny poprzez strukturę równoległą.

Banki równoległe w UE i USA

Banki równoległe są doskonale zakotwiczone w gospodarkach rozwiniętych. Prowadzone od 2011 r. przez Financial Stability Board (FSB, Rada Stabilności Finansowej). analizy na zlecenie G-20 dotyczą 29 różnych jurysdykcji w dwudziestu rozwiniętych państwach oraz strefie euro (FSB 2015). Początkowe wyniki dotyczące podmiotów klasyfikowanych według pierwszej – ogólnej – definicji instytucji równoległych były dość zniechęcające, by nie powiedzieć żadne. Badanie ich aktywności odnoszące się do stanu na koniec 2015 r. i z zastosowaniem nowszej definicji ujawniło, że największy równoległy system bankowy funkcjonuje w strefie euro, stanowiąc 33% całego systemu równoległego. Jego rozmiary są m.in. skutkiem, a zarazem przyczyną, wzrastających stóp procentowych w całej strefie euro, w której przez większość pierwszej dekady XXI w. obowiązywały bardzo niskie stopy procentowe.

Jak stwierdził Luis de Guindos Jurado, wiceprezes Europejskiego Banku Centralnego, sektor pożyczek pozagiełdowych „może stanowić źródło problemów dla całego systemu finansowego UE, mimo że ten ostatni pozostaje obecnie zdrowy” (BANKER 2023.09.15). Natomiast według danych ESRB (European Systemic Risk Board) z 2018 r., banki regularne posiadały w swoich zasobach 39,6% aktywów systemu finansowego Unii Europejskiej, podczas gdy inne instytucje finansowe rejestrowały do 37,7% tych aktywów, co oznaczało, że znaczenie obu typów pośredników finansowych stało się niemal identyczne. Według szacunków Europejskiego Banku Centralnego, tylko 9% aktywów banków strefy euro nie jest objęte poważnym ryzykiem konkurencji ze strony systemu pozabankowego (patrz wykr. 1).

Nieco podobnie wygląda sytuacja w USA, gdzie równoległy system bankowy – czy też sektor „pozabanków” – stanowi ok. 28% światowego systemu równoległego. Zgodnie z informacją Michelle W. Bowman, członkini zarządu FED, w latach 2002–2022 liczba regularnych banków ubezpieczonych przez FDIC (Federal Deposit Insurance Corporation, Federalna Korporacja Gwarantowania Depozytów) spadła o prawie połowę. Bowman nie wyklucza, że spadek liczby instytucji finansowych posiadających certyfikaty był w dużej mierze spowodowany konsolidacją i fuzją istniejących instytucji finansowych. Jednocześnie nie nastąpił widoczny przyrost liczby nowych takich instytucji przy wyraźnym wzroście akcji kredytowej, co może mieć negatywne konsekwencje dla warunków udzielania kredytów w kolejnych cyklach gospodarczych. Decyzje deponentów o korzystaniu z instytucji równoległego systemu bankowego mogą być przyczyną narastania ryzyka, które najpierw zdestabilizuje regulowany system bankowy, a następnie gospodarkę USA.

Perspektywę zagrożeń dla gospodarki USA i innych jursydykcji ilustrują liczby informujące o szybkim wzroście światowego kapitału równoległego systemu bankowego. Generalnie, jeżeli w 2007 r. aktywa globalnego „sektora cienia” wynosiły ok. 62 bln USD, to pod koniec 2015 r. zostały one powiększone o ok. 30% do kwoty ok. 92 bln USD. W 2021 r. FSB szacował wartość aktywów równoległego systemu bankowego w 29 jurysdykcjach na 239,3 bln USD, podczas gdy wartość aktywów finansowych na świecie wynosiła 486,6 bln USD (FSB, 2022).

Dane przedstawione w tab. 1 nie są jednoznacznie korzystne dla społeczeństw, które żyjąc w państwach demokratycznych, mogą być przekonane, że nie grożą im niebezpieczeństwa ze strony systemu finansowego. Tymczasem kryzysy finansowe są realnym niebezpieczeństwem, choć coraz rzadziej bierze się pod uwagę realność takiej sytuacji. Według prof. Douglasa Diamonda, jednego z trzech tegorocznych laureatów Nagrody Nobla w dziedzinie ekonomii, przyczyną nowego poważnego kryzysu gospodarczego na świecie prawdopodobnie będą banki równoległe i zadłużone w nich firmy. Jak wyjaśnia, za przyszły kryzys pośrednio będą odpowiadać też banki oficjalne, z powodu redukcji ich zaangażowania w tworzenie rynku obligacji skarbowych oraz rynku pożyczek konsorcjalnych. Powstałą w ten sposób niszę zajęły równoległe instytucje finansowe, których nie należy postrzegać nawet jako parabanków. Choć nie obowiązują je regulacje nadzorcze – zaczęły pełnić funkcję podobną do kredytodawcy komercyjnego. Nie jest to funkcja oczywista lub gdziekolwiek zapisana. Owe nie-do-zidentyfikowania zależności między systemem bankowym a finansowym stanowią obecnie, zdaniem Diamonda, podstawowe zagrożenie dla bezpieczeństwa finansowego na świecie. Weźmy dwa przykłady takiego zagrożenia. Jeden kreuje chiński równoległy system bankowy, drugi jest rezultatem wojny Rosji z Ukrainą.

Chińskie banki z cienia

Bankowość równoległa doskonale rozwija się w Chinach, począwszy od drugiej dekady XXI w. Po globalnym kryzysie finansowym chiński rząd napędzał wzrost gospodarczy poprzez bodźce fiskalne oraz łatwy kredyt kierowany przede wszystkim do różnych firm produkcyjnych za pośrednictwem równoległych banków, które zresztą w wielu przypadkach były związane z bankami tradycyjnymi. W istocie praktyka rządu spowodowała znaczące powiększenie bankowego sektora równoległego. W 2009 r. stanowił on zaledwie 8% chińskiego sektora finansowego. Siedem lat później, w 2016 r., system pozabankowy powiększył się o ok. jedną trzecią (patrz wykr. 1). W ocenie Logana Wrighta, dyrektora China Markets Research (Badania Chińskiego Rynku) z firmy Rhodium Group, shadow banking rozwijał się, ponieważ wszyscy uczestnicy rynku finansowego byli przekonani o bezpieczeństwie prowadzonych przezeń transakcji, ubezpieczanych gwarancjami rządowymi. Wynosił zatem, by odwołać się do chińskich szacunków, ok. 50–53% PKB Chin. Kwestią ważną jest także postrzeganie struktury całego tamtejszego systemu bankowego. Jest on zdominowany przez duże banki, kontrolowane przez rząd, który kieruje do ich zarządów szereg formalnych i nieformalnych wytycznych. Zostały one np. zobowiązane do posiadania znacznie większego kapitału i płynności niż „pozabanki”. Ludowy Bank Chin (LBCh) wprowadził też dla banków limity wielkości udzielanych kredytów. Organy regulacyjne zniechęcają je do udzielania pożyczek niektórym branżom. W ciągu ostatniej minionej dekady praktyka ograniczania swobody „regularnych” banków nasiliła się. W rezultacie biznes przesunął swoje finansowanie do banków równoległych, które mają niższe wymagania kapitałowe i płynnościowe. Mają też inną politykę oprocentowania pożyczek lub depozytów (patrz wykres. 2).

Pomimo szybkiego wzrostu bankowości z cienia, nie stanowi ona ważnego źródła kredytu dla przeciętnego chińskiego klienta. Niemniej sektor ten, zwłaszcza w okresie trudnych reform ekonomicznych, powinien zachować stabilność również dzięki polityce władz – które traktują poważnie swoje zadanie utrzymania stabilności finansowej – i ich umiejętności zapobiegania kryzysom związanym z równoległym systemem bankowym. Jest to o tyle łatwe zadanie, że sektor bankowości pozagiełdowej w Chinach nie jest szczególnie duży z międzynarodowego punktu widzenia przy jednoczesnym wysokim znaczeniu dla szybkiego rozwoju gospodarki.

Cienie bankowe w Europie Wschodniej

Z dotychczas opublikowanych analiz dotyczących bankowości równoległej mierzonej w stosunku do PKB wynika, że w Europie Środkowej jest ona zjawiskiem marginalnym. Jest to nieco zaskakująca ocena. Trudno przecież zapomnieć o stosunkowo niedawnych wydarzeniach, choćby w Polsce, związanych z funkcjonowaniem spółki finansowej Art B i stosowanego przez nią instrumentu oscylatora finansowego. Powstała ona, przypomnijmy, w okresie wielkiego deficytu kapitału.

Okres nadrabiania zaległości dotyczących rozwoju instytucji pośrednictwa finansowego rozpoczął się w początkach XXI w. Rozbieżność między zakresem usług oferowanych przez ten sektor w Europie Wschodniej a usługami takich instytucji w tzw. starych państwach UE była ogromna. Przede wszystkim eksperci oceniali stosunkowo pozytywnie zakres pośrednictwa finansowego w państwach EŚW opartego na bankach, natomiast raczej negatywnie oceniali pośrednictwo oparte na rynku, czyli oferowane przez instytucje finansowe. Największa strukturalna różnica polegała na utrzymywaniu się ważnej roli prywatnych („niesuwerennych”) obligacji ze względu na niski poziom kapitalizacji rynku długu.

Wartość pożyczek wycenianych według kosztów amortyzacji i inwestycji trzymanych do wygaśnięcia szacuje się na ok. 61–85% aktywów banków, w sytuacji gdy takie pożyczki w bankach zachodnich, czy bankach państw rozwiniętych, stanowią zaledwie ok. 50%. Dane te wskazują, że sekurytyzacja praktycznie nie odegrała i nadal nie ma istotnego znaczenia finansowego w 11 krajach Europy Środkowej. Łączny wolumen aktywów instytucji parabankowych w nich wzrastał, w latach 2002–2007, średnio o ok. 23% rocznie.

W 2016 r. łączne aktywa tego segmentu sektora finansowego wyniosły w 11 państwach EŚW 466 mld euro w porównaniu z kwotą aktywów wynoszącą ok. 32 bln euro w strefie euro. Można wręcz powiedzieć, że mimo zmian rynku bankowego i finansowego w ostatnich dwóch dekadach dominacja banków w systemie pośrednictwa finansowego krajów EŚW – zwłaszcza dotyczy to sytuacji w Polsce, Estonii, Litwie, na Łotwie i na Węgrzech – utrzymała się, blokując niejako transformację rynku w system oparty na instytucjach finansowych. Podsumowując, udział aktywów instytucji shadow banking w aktywach ogółem systemu finansowego 11 państw EŚW jest zróżnicowany i wynosi od 6% do ok. 21%. Wyjątkiem są Węgry, gdzie instytucje te przechowują ok. 54,4% aktywów tamtejszego systemu finansowego.

Kraje rozwijające się

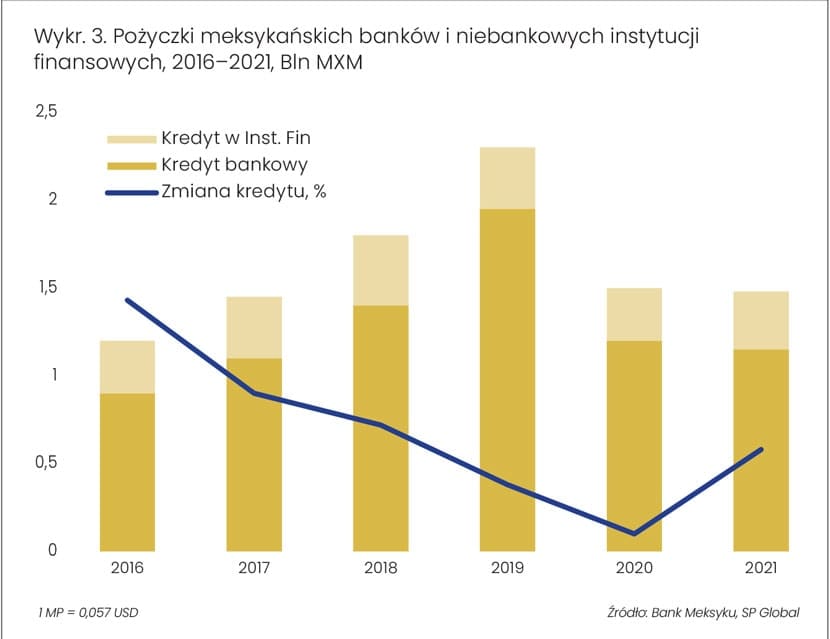

Zmiany w bankowym systemie równoległym w krajach rozwijających się poza Europą przypominają dynamikę wydarzeń w EŚW. Szczególnie interesujące pod tym względem są Meksyk oraz Indie. W Meksyku sektor bankowy był przez lata słabo rozwinięty i finansowe wykluczenie, mierzone procentem populacji niekorzystających z banków, jest najwyższe w krajach OECD i wynosi ok. 50%. Możliwość zaciągania pożyczek w sektorze pozabankowym, która pojawiła się po kryzysie 2008+, zmieniła radykalnie stosunek, zwłaszcza małych i średnich firm, do nowych uwarunkowań.

Przyczyną tego swoistego meksykańskiego boomu pożyczkowego był brak regulacji krajowego nadzoru, co z czasem doprowadziło, choć pośrednio, do bankructwa kilku dużych instytucji – chodzi przede wszystkim o Crédito Real SAB i Alpha Holding S.A. (znanego również jako AlphaCredit). W rezultacie globalni inwestorzy odnotowali straty, których wysokość szacuje się na ok. 6 mld USD. Doszło także do utraty 4 mld USD w postaci niezabezpieczonych obligacji oraz zadłużenia wobec banków międzynarodowych. Środków tych nie da się odzyskać (Hernandez W., 10. 2022).

Perspektywy dla sektora bankowości pozagiełdowej w Meksyku diametralnie się pogorszyły w 2022 r. W wyniku wycofania się inwestorów z tego sektora po wspomnianych bankructwach, największy meksykański bank pozagiełdowy, Unifin – który głównie oferuje usługi leasingu sprzętu oraz kredytowanie sektora MŚP – ogłosił w połowie 2022 r. zawieszenie wszelkich płatności odsetek i kapitału z tytułu swoich zaległych długów. Sytuacja meksykańskiego sektora bankowości cienia stoi więc pod znakiem zapytania.

Gospodarka hinduska także przeżywa problemy na tle zmian źródeł finansowania działalności przedsiębiorstw. Jest ona szczególnie trudna, jeśli oceniać ją z perspektywy lat 40. XX w. Chociaż w tamtym czasie niektóre formy pozabankowych instytucji pożyczających pieniądze już w Indiach funkcjonowały, to obecna sytuacja w porównaniu z ówczesną jest zupełnie inna. Przełomem w tej dziedzinie miały okazać się nowe ramy finansowe opracowane w końcu lat 90. XX w. Ich przygotowanie miało poprawić bezpieczeństwo deponentów korzystających z usług instytucji pozabankowych. Celem pośrednim było obniżenie ich liczby, co rzeczywiście nastąpiło. W latach 1995–1999 spadła ona z 55 995 do 7855 (Nisar i Aziz, 2004). Ale już w okresie marzec 1999–marzec 2001 te instytucje ponownie zaczęły się rozwijać – ich liczba wzrosła z 624 do 784. Po 2011 r. znowu zaczęły znikać i obecnie jest ich 300.

Zyski i straty

Elastyczne, niebankowe struktury równoległe to dla gospodarki i pojedynczych klientów obietnica łatwych kredytów i być może szybkich zysków. Stanowią też poważne zagrożenie strukturalne. Mija 12 lat od kiedy Komisja Europejska w marcu 2012 r. opublikowała Zieloną Księgę, w której przedstawiła zagrożenia wynikające z działalności bankowości równoległej. Jesienią 2023 r. ponownie przyjęła nowe przepisy, mające ułatwiać identyfikację podmiotów równoległego systemu bankowego oraz zapewnić porównywalność zapisów instytucji bankowych i niebankowych dotyczących ekspozycji ich klientów na ryzyka kredytowe. Jak bowiem zauważyła Mairead McGuinness, komisarz ds. usług finansowych, stabilności finansowej i unii rynków kapitałowych – niebankowe instytucje finansowe rozwinęły się, ale „ich działalność może stanowić ryzyko dla systemu finansowego”. Warto przypomnieć zatem, że podmioty bankowości równoległej reagują błyskawicznie na zmianę – pozytywną lub negatywną – warunków makroekonomicznych. Wzrost gospodarczy zawsze sprzyja rozwojowi tego segmentu sektora finansowego. Depresja, czy przewidywalne obniżenie wzrostu gospodarczego, będzie go redukować. Co pozwala na ogólny wniosek, że normalność w sektorze finansowym – w którymkolwiek miejscu na świecie – sprzyja większym zyskom niż paranormalność.