Asset swap spready będą bardziej atrakcyjne niż obligacje serii WZ

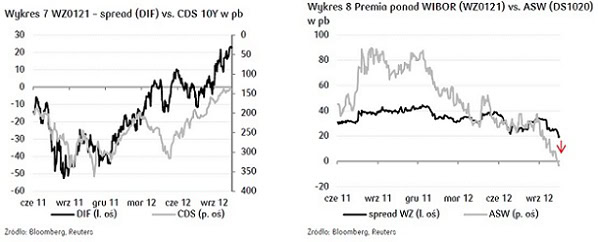

W ostatnich tygodniach obserwujemy wyraźną poprawę wyceny obligacji skarbowych opartych na zmiennej stopie procentowej, ale jednocześnie wyraźnie silniejsze zawężenie się asset swap spreadów. Przykładowo dla papieru WZ0121 i ASW 10Y różnica w spreadach powyżej stawki WIBOR6M wzrosła do około 18 pb;

W ostatnich tygodniach obserwujemy wyraźną poprawę wyceny obligacji skarbowych opartych na zmiennej stopie procentowej, ale jednocześnie wyraźnie silniejsze zawężenie się asset swap spreadów. Przykładowo dla papieru WZ0121 i ASW 10Y różnica w spreadach powyżej stawki WIBOR6M wzrosła do około 18 pb;

Podstawowym powodem różnicy w dynamice wspomnianych zmian dla papierów stało- i zmiennoprocentowych było rosnące zaangażowanie inwestorów zagranicznych koncentrujące się prawie wyłącznie na obligacjach stałoprocentowych. Różnice na korzyść ASW bardziej wyraźnie widać w przypadku porównań dla dłuższych terminów zapadalności.

Do końca 2012 r. spodziewamy się, jeśli nie dalszego spadku, to przynajmniej stabilizacji premii za ryzyko kredytowe w przypadku Polski (mierzonej na bazie kontraktów CDS). Powinniśmy również obserwować dalszy napływ kapitału inwestorów zagranicznych.

Oczekujemy, że napływ kapitału zagranicznego będzie determinował poprawę wycen papierów skarbowych, zarówno o stałym kuponie jak i tych opartych na zmiennej stawce. Niemniej dynamika zmian w przypadku ASW powinna być wciąż wyższa niż w przypadku spreadu dla papierów serii WZ.

Obligacje WZ zyskują mniej niż ASW z tytułu spadku premii za ryzyko

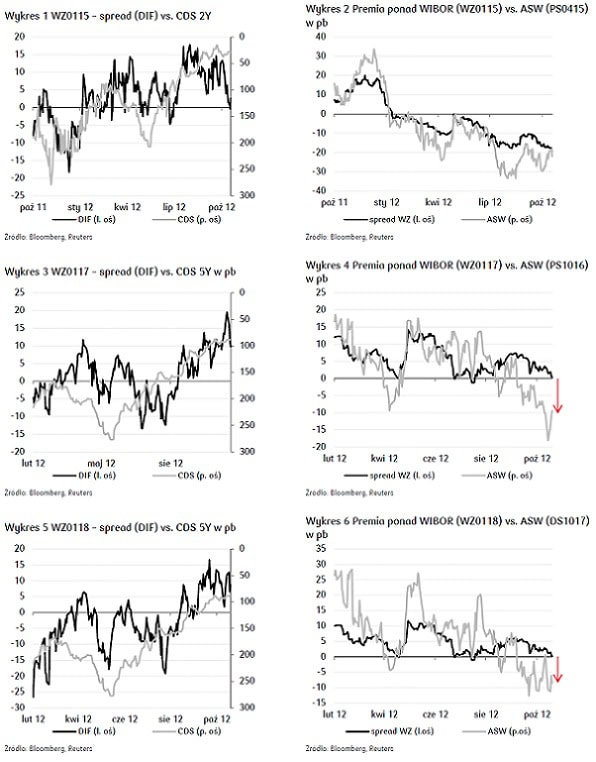

Od początku 2012 r. obserwujemy na rynku instrumentów kredytowych wyraźne spadki premii za ryzyko. Przykładowo w sektorze 10-letnim kontrakt CDS dla Polski na koniec grudnia 2011 r. kwotowany były nieznacznie powyżej 300 pb, podczas gdy w ostatnich dniach spadł poniżej 135 pb. Tak silna poprawa nastrojów powinna przełożyć się na poprawę wyceny asset spread swapów (ASW), a także obligacji opartych na zmiennym kuponie (serii WZ).

Mimo, że faktycznie obserwowaliśmy takie zmiany na rynku, to jednocześnie widać było wyraźne różnice w dynamikach tych zmian. Obecnie na przykład premia powyżej stopy WIBOR6M dla papierów WZ0121 wynosi około 24 pb. Z drugiej jednak strony kwotowania ASW zyskują zdecydowanie silniej. Dla obligacji DS1020, czyli obligacji o porównywalnym terminie zapadalności, ASW wynosi zaledwie 6 pb. Oznacza to różnicę sięgającą prawie 18 pb. Podobnie jest w przypadku innych papierów opartych na zmiennym kuponie.

W tej sytuacji pojawia się pytanie o to, jak kształtować się będą w przyszłości relacje pomiędzy notowaniami ASW a obligacjami WZ w najbliższych miesiącach. Aby odpowiedzieć na to pytanie, przeanalizowaliśmy zależność pomiędzy spreadem ASW a premią dla papierów WZ (na wykresach DIF oznacza różnicę pomiędzy spreadem dla WZ a ASW) a także premią za ryzyko kredytowe wyznaczane przez kontrakty CDS.

ASW zawężają się silniej dzięki inwestorom zagranicznym

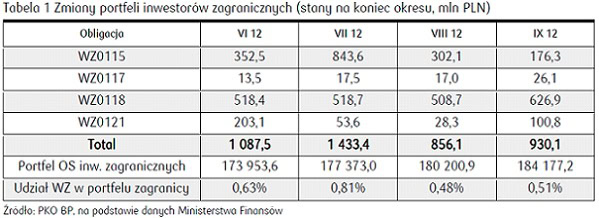

Istotny wpływ na notowania rynkowe ma struktura podmiotowa posiadaczy polskiego długu. Należy zwrócić uwagę, że inwestorzy zagraniczni, którzy systematycznie z miesiąca na miesiąc zwiększają zaangażowanie w polskie obligacje skarbowe, wybierają praktycznie tylko papiery o stałym kuponie.

Przykładowo na koniec września 2012 r. posiadali obligacje skarbowe za 184,2 mld PLN, podczas gdy tylko 0,9 mld PLN w papierach WZ o zmiennym kuponie (stanowiło to zaledwie 0,5% całego utrzymywanego portfela). Sytuacja nie ulegała zmianie w ciągu całego 2012 r.

W efekcie napływający kapitał sprzyjał przede wszystkim poprawie wyceny obligacji stałoprocentowych. Z kolei w przypadku obligacji o zmiennym kuponie obserwowaliśmy podobne co do samego kierunku zmiany, jednak o niższej dynamice (ze względu na niższe zainteresowanie inwestorów). Spodziewamy się, że ta tendencja utrzyma się również w przyszłości.

Łącznie w latach 2009-2012 wartość wszystkich „żyjących” obligacji skarbowych nominowanych w PLN zwiększyła się o 152,6 mld PLN. Z tej kwoty aż 126,1 mld PLN kupili inwestorzy zagraniczni (prawie 83% wszystkich emisji netto). Jak wynika z danych Ministerstwa Finansów inwestorzy zagraniczni od początku 2012 r. zwiększali jednak zaangażowanie prawie wyłącznie w obligacjach skarbowych o stałym kuponie.

Niski był również udział obrotów papierami o zmiennym kuponie papierów o zmiennym kuponie na rynku wtórnym. Według skumulowanych danych z rynku Bond Spot w okresie ostatnich sześciu miesięcy udział transakcji na obligacjach WZ wyniósł około 15%. Dla porównania udział tych papierów we wszystkich „żyjących” emisjach nieznacznie przekraczał 17%.

Jeśli CDS-y będą spadać, zyskają obligacje serii WZ i ASW, ale te drugie silniej.

Z analizy wynika, że jednym z warunków spadku spreadu w przypadku obligacji serii WZ i zawężenia się ASW jest spadek premii za ryzyko kredytowe. Rok 2012 przyniósł bardzo silny spadek premii i potencjał dla dalszej kontynuacji trendu wydaje się już mocno ograniczony. Niemniej nie można wykluczyć, że w kolejnych tygodniach będziemy obserwować dalszy spadek stawek CDS.

Kolejnym kluczowym czynnikiem wspierającym wyceny dłużnych papierów skarbowych jest dalszy wzrost zaangażowania inwestorów zagranicznych na polskim rynku długu (1). W kategorii inwestorów zagranicznych zdecydowanie dominują niebankowe instytucje finansowe, kierujące się absolutną stopą zwrotu (w mniejszym stopniu szacujące koszt finansowania w relacji do stawek rynku pieniężnego jak np. WIBOR). W świetle obaw o stan gospodarki światowej, spekulacji dotyczących utrzymania się stóp procentowych blisko zera w kluczowych gospodarkach świata w dłuższym okresie, dalszego wsparcia monetarnego ze strony banków centralnych (uwaga szczególnie dotyczy dalszego skupu aktywów na rynku wtórnym przez Fed), mało prawdopodobne jest aby w najbliższych miesiącach doszło do wyraźniejszego odwrócenia się dotychczasowych tendencji na rynku i ewentualnego odpływu kapitału.

Dlatego spodziewamy się utrzymania wysokiego zainteresowania inwestorów zagranicznych polskim długiem. Nawet jeśli premia za ryzyko kredytowe już wyraźnie nie spadnie, to napływ kapitału będzie nadal pozytywnie oddziaływał na wyceny polskich obligacji przynajmniej w perspektywie końca 2012 r.

Możliwy jest zatem dalszy spadek ASW przy jednoczesnym obniżaniu się spreadów w przypadku papierów serii WZ. W przypadku obligacji zmiennokuponowych o dłuższym terminie wykupu WZ0117, WZ0118 i WZ0121, może dojść do silniejszego dostosowania do ostatnich zmian rynkowych. Widać bowiem wyraźnie, że poprawa nastrojów na rynkach finansowych w ostatnich miesiącach spotkała się z ograniczonym co do skali spadkiem spreadu w przypadku tej grupy papierów. W efekcie spread dla WZ0117 i WZ0118 może stać się ujemny, natomiast dla WZ0121 spaść o około 10 pb (co oznacza wzrost ceny na poziomie 70 gr).

RAPORT SPECJALNY

Biuro Strategii Rynkowych

Mirosław Budzicki

Strateg

PKO Bank Polski S.A.

(1) Więcej nt. zaangażowania inwestorów zagranicznych na polskim rynku długu w raporcie specjalnym.