Lata 2020-2029 będą najsłabszą dekadą dla globalnego wzrostu od lat sześćdziesiątych XX wieku?

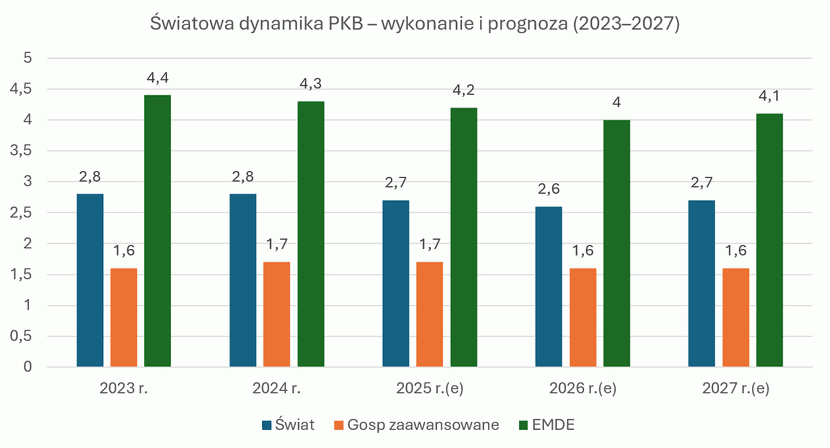

W ujęciu liczbowym scenariusz bazowy zakłada, że po wzroście globalnego PKB o 2,7% w 2025 roku tempo wzrostu obniży się do 2,6% w 2026 roku, a następnie wzrośnie do 2,7% w 2027 roku.

W ocenie Banku Światowego, odporność z 2025 roku była w istotnej mierze efektem jednorazowych impulsów (przyspieszenie handlu przed zmianami polityki, szybka realokacja łańcuchów dostaw), które w 2026 roku mają wygasać.

Jednocześnie luzowanie warunków finansowych i ekspansja fiskalna w części dużych gospodarek mają amortyzować spowolnienie.

W tle tej projekcji pozostaje utrzymujący się problem dywergencji dochodowej: Bank Światowy szacuje, że pod koniec 2025 r. niemal wszystkie gospodarki rozwinięte miały dochód per capita powyżej poziomu sprzed pandemii, podczas gdy około jedna czwarta gospodarek rozwijających się wciąż pozostaje poniżej tego progu.

To ważny sygnał również dla Europy i Polski: światowy popyt, rynki finansowe oraz warunki handlowe będą w kolejnych latach kształtowane nie tylko przez cykl koniunkturalny, ale też przez napięcia związane z długiem, produktywnością i spójnością społeczną.

Handel światowy: przyspieszenie w 2025 roku, korekta w 2026 roku

W 2025 roku globalna aktywność była wspierana przez wyprzedzający wzrost wymiany towarowej („front-loading”) – firmy i importerzy w wielu krajach przyspieszali zamówienia w reakcji na zapowiedzi i zmiany w polityce handlowej.

Mechanizm ten poprawia krótkoterminowe wskaźniki, ale zwykle powoduje ich osłabienie w kolejnych kwartałach: część popytu zostaje przesunięta w czasie, a potem naturalnie słabnie.

W prognozach Banku Światowego widać to wyraźnie w ścieżce wolumenu handlu światowego: po wzroście o 3,4% w 2025 roku dynamika ma spaść do 2,2% w 2026 roku, by odbić do 2,7% w 2027 roku.

Jednocześnie strukturalne tło dla handlu jest istotnie mniej sprzyjające niż w poprzednich dekadach. W raporcie podkreślono skalę wzrostu barier handlowych – przykładowo średnia efektywna stawka celna w USA ma sięgać ok. 17%, co jest poziomem najwyższym od lat trzydziestych XX wieku.

Tego typu zmiany nie wpływają wyłącznie na handel dwustronny; oddziałują na decyzje inwestycyjne, lokalizację produkcji, koszty finansowania (premia za ryzyko) i strategie hedgingowe.

Dla gospodarek mocno włączonych w europejskie łańcuchy wartości – takich jak Polska – kanał pośredni (przez popyt w strefie euro i przez przemysłowe sieci dostaw) jest co najmniej równie ważny jak ekspozycja bezpośrednia na rynek amerykański.

Czytaj także: Bankowość i finanse | Gospodarka | Gdy gospodarka przyspieszy, a stopy procentowe spadną – co z kredytami i inwestycjami?

Inflacja i surowce: dezinflacja z „pomocą” energii, ale bez gwarancji trwałości

Drugim filarem krótkookresowej „odporności” ma być dalsze schładzanie presji cenowej. Bank Światowy zakłada, że globalna inflacja spadnie do 2,6% w 2026 roku, m.in. w wyniku słabszych rynków pracy i niższych cen energii.

W danych prognostycznych widać oczekiwanie relatywnie niższych cen ropy: średnia cena Brent ma wynieść ok. 60 USD/bbl w 2026 roku (po ok. 69 USD/bbl w 2025 roku), a następnie wzrosnąć do ok. 65 USD/bbl w 2027 roku.

Z kolei syntetyczny indeks cen surowców Banku Światowego ma spaść z ok. 98,2 w 2025 roku do 90,9 w 2026 roku (z częściowym odbiciem do 94,1 w 2027 roku).

Ten obraz nie oznacza jednak automatycznie bezproblemowej dezinflacji. Raport zwraca uwagę, że w wielu gospodarkach – w tym w regionach silnie zależnych od importu energii i żywności – presja cenowa może okazać się bardziej uporczywa, zwłaszcza jeśli dojdzie do kolejnych zakłóceń podażowych, wzrostu taryf, bądź przyspieszenia płac w warunkach napiętych rynków pracy.

W praktyce oznacza to większą ostrożność banków centralnych: nawet jeśli cykl łagodzenia polityki pieniężnej postępuje, to premia za ryzyko inflacyjne w stopach procentowych może utrzymywać się dłużej, niż wynikałoby to z samego spadku wskaźnika inflacji.

Unia Europejska i strefa euro: odbicie w 2025, spowolnienie w 2026, stabilizacja w 2027 roku

W przypadku strefy euro Bank Światowy opisuje 2025 rok jako rok wyraźnego, choć częściowo jednorazowego, odbicia: tempo PKB miało wzrosnąć do ok. 1,4%, m.in. dzięki „front-loadingowi” eksportu (szczególnie z Irlandii do USA) oraz przesunięciu w czasie części taryf, a także mocniejszemu popytowi krajowemu.

W 2026 roku prognozowane jest spowolnienie do 0,9%, gdy wygaśnie impuls z przyspieszenia eksportu, a jednocześnie nasili się negatywny wpływ wyższych taryf handlowych.

Dodatkowym obciążeniem ma być utrata konkurencyjności cenowej wskutek relatywnie wysokich kosztów energii oraz – w pewnym stopniu – aprecjacji euro.

Scenariusz na 2027 rok zakłada umiarkowane wzmocnienie wzrostu do 1,2%, oparte na poprawie eksportu i inwestycji w miarę spadku niepewności oraz odbudowy zaufania.

Wsparciem mają być także inwestycje publiczne i zachęty dla sektora prywatnego związane z wydatkami na obronność i infrastrukturę w wybranych dużych gospodarkach.

Jednocześnie istotnym ograniczeniem pozostaje polityka fiskalna: w wielu krajach strefy euro przestrzeń do ekspansji ma być zawężana przez wygasanie komponentów grantowych NextGenerationEU oraz konieczność dostosowań do reguł fiskalnych UE.

Dla Polski i regionu ta ścieżka ma konsekwencje bezpośrednie. Jeżeli 2026 rok będzie dla strefy euro rokiem wyraźnie słabszego wzrostu, wzrośnie prawdopodobieństwo, że spowolnienie przełoży się na europejskie łańcuchy dostaw – w szczególności w sektorach wrażliwych na cykl globalny (motoryzacja, dobra inwestycyjne, komponenty przemysłowe).

Ten kanał jest szczególnie istotny, ponieważ ogranicza perspektywę wzrostu gospodarek silnie zintegrowanych handlowo nawet przy relatywnie dobrej kondycji popytu krajowego.

Polska gospodarka: solidna ścieżka wzrostu, ale rosnąca wrażliwość na handel i konkurencję przemysłową

W prognozach Banku Światowego Polska pozostaje w gronie gospodarek o relatywnie wysokiej dynamice wzrostu na tle UE: po ok. 3,3% w 2025 roku wzrost ma wynieść 3,2% w 2026 roku (rewizja względem poprzedniej prognozy o +0,2 p.p.) i 2,9% w 2027 roku.

Prognozy wskazują na utrzymanie wyraźnej przewagi tempa wzrostu Polski nad strefą euro w całym horyzoncie 2025–2027 (Polska: ok. 3% rocznie; strefa euro: ok. 1%).

Jednocześnie w 2026 roku spodziewane spowolnienie w strefie euro ogranicza potencjał wzrostu poprzez kanał popytu zewnętrznego i łańcuchów dostaw – co przesuwa ciężar wzrostu PKB w Polsce na popyt krajowy, inwestycje i absorpcję środków unijnych.

Z punktu widzenia bieżącej sytuacji ważne jest jednak rozróżnienie między koniunkturą w usługach i przemyśle.

W regionie Europy i Azji Centralnej (do którego zaliczana jest Polska w raporcie) wskaźniki wysokiej częstotliwości sugerowały w drugiej połowie 2025 roku słabość w przemyśle – PMI dla sektora wytwórczego utrzymywały się w strefie kurczenia m.in. w Polsce, a nowe zamówienia eksportowe odrabiały spadki jedynie częściowo po wcześniejszych komunikatach dot. taryf.

Jednocześnie aktywność w usługach była bardziej odporna, a warunki finansowania poprawiały się.

Po stronie czynników wspierających wzrost w Europie Środkowej raport podkreśla rolę inwestycji – dynamika w subregionie ma wzrosnąć do ok. 2,6% w latach 2026-2027 m.in. dzięki silniejszym inwestycjom w Polsce i Rumunii, podpartym wyższą absorpcją środków unijnych.

W praktyce oznacza to, że w scenariuszu bazowym krajowa część wzrostu (inwestycje i konsumpcja) powinna częściowo kompensować słabszy impuls zewnętrzny wynikający z gorszej koniunktury w strefie euro i podwyższonej niepewności handlowej.

Jednak profil ryzyka dla Polski jest wyraźnie asymetryczny. Po pierwsze, utrzymująca się niepewność polityki handlowej i potencjalne dalsze restrykcje mogą obniżać skłonność firm do inwestycji nastawionych na eksport oraz wydłużać procesy decyzyjne w przemyśle.

Po drugie, raport zwraca uwagę na rosnącą presję konkurencyjną ze strony Chin na eksporterów przemysłowych, w tym takich jak Polska. To może działać przez kilka kanałów: erozję marż w segmentach produkcji masowej, presję na zwiększanie nakładów na automatyzację i technologie (co jest pozytywne długofalowo, ale kosztowne krótkofalowo), a także większą wrażliwość na zmiany regulacyjne (np. standardy środowiskowe, reguły pochodzenia, instrumenty ochrony handlu).

Po trzecie, w regionie utrzymują się ryzyka geopolityczne związane z wojną w Ukrainie oraz szerszą niestabilnością, co może wpływać na ceny energii, koszty ubezpieczenia transportu, awersję do ryzyka i premię za finansowanie.

Wreszcie – wątek, który w polskiej debacie często jest niedoszacowany – coraz większą rolę odgrywają ryzyka klimatyczne (susze, powodzie, fale upałów) jako czynnik szoków podażowych i fiskalnych, wpływających na produktywność i koszty infrastruktury.

W kontekście UE i Polski kluczowe będzie czy 2026 rok okaże się jedynie „dołkiem” po jednorazowym przyspieszeniu eksportu w 2025 roku, czy też początkiem dłuższej fazy słabości przemysłu z powodu kombinacji: wysokich barier handlowych, kosztów energii, bardziej restrykcyjnej polityki fiskalnej oraz narastającej konkurencji globalnej.

W scenariuszu korzystniejszym – spadek niepewności i dostosowanie strumieni handlowych w 2027 roku powinny przełożyć się na poprawę inwestycji i wymiany międzynarodowej.