Co dalej z frankiem szwajcarskim?

Wielu kredytobiorców zszokowała decyzja Szwajcarskiego Banku Centralnego, która doprowadziła w połowie stycznia do skokowego umocnienia franka o blisko 20% względem np. euro. W ciągu ostatnich 4 miesięcy kurs franka względem złotego spadł do poziomu blisko 3.80 PLN. Pod koniec maja doszło do wybicia w górę z blisko 3-miesięcznej konsolidacji. Zaczyna się budowa trwalszej tendencji wzrostowej. W dzisiejszej analizie staram się ocenić jak może się zachować kurs franka względem złotego w perspektywie średnioterminowej i długoterminowej.

Wielu kredytobiorców zszokowała decyzja Szwajcarskiego Banku Centralnego, która doprowadziła w połowie stycznia do skokowego umocnienia franka o blisko 20% względem np. euro. W ciągu ostatnich 4 miesięcy kurs franka względem złotego spadł do poziomu blisko 3.80 PLN. Pod koniec maja doszło do wybicia w górę z blisko 3-miesięcznej konsolidacji. Zaczyna się budowa trwalszej tendencji wzrostowej. W dzisiejszej analizie staram się ocenić jak może się zachować kurs franka względem złotego w perspektywie średnioterminowej i długoterminowej.

Decyzja Banku Szwajcarskiego

W połowie stycznia Szwajcarski Bank Centralny wycofał się z utrzymywania minimalnego kursu kupna euro w relacji do franka, który przez blisko 3 lata utrzymywany był na poziomie 1.20 CHF. Wywołało to gwałtowny spadek kursu euro. W ciągu kilkunastu minut kurs euro w relacji do franka spadł o blisko 45%, potem doszło do odbicia. Na zamknięciu w dniu 15-go stycznia euro traciło blisko 20%. Kurs euro nie zdołał przebić na trwałe długoterminowego dna z 2010 roku na poziomie 1.01 CHF i rozpoczęło się kilkutygodniowe odbicie. Dotarło ono do 1.08 CHF. Ze szczytu z lutego kurs euro spadł pod koniec kwietnia do 1.0233 CHF, obecnie jest notowany po 1.0330 CHF.

Fundamenty – niekorzystne trendy na świecie i zmarnowane szanse w kraju

Cofnijmy się do 2004 roku, gdy Polska wstępowała do Unii Europejskiej. W tamtych czasach, kilka lat przed wybuchem kryzysu w latach 2007-2009, dosyć rozpowszechniony był pogląd, że w związku z ogromnym napływem funduszy unijnych do Polski i dużym dystansem jaki mamy do nadrobienia do rozwiniętych krajów europejskich, krajowa waluta jest niemalże "skazana na sukces" i będzie się umacniać w długim wieloletnim terminie. Z perspektywy czasu widać jak błędne i nieracjonalne były te założenia.

Po pierwsze doszło do potężnych zawirowań na rynkach światowych, na co krajowi politycy nie mieli żadnego wpływu. W niepewnych czasach kapitał zawsze szuka bezpiecznej przystani w postaci np. dolara USA, franka czy złota. Nic dziwnego, że złoty uległ wtedy osłabieniu.

W 2015 roku tempo wzrostu PKB w Polsce jest szacowane na 3.5%. Dla polityków może to być dużo, w porównaniu do mizernego tempa wzrostu w wielu krajach Unii Europejskiej. Od wielu lat ekonomiści wskazują, że Polska gospodarka mogłaby się rozwijać znacznie szybciej. Warunkiem tego jest przeprowadzenie wielu często trudnych reform. W Polsce istnieje zły i skomplikowany system podatkowy, biurokracja, zamrożone enklawy po PRL-u. Najlepszym tego przykładem jest obecny kryzys w górnictwie, który niezależnie od silnego spadku cen węgla na rynkach światowych, obnaża zły nadzór państwa nad tą ważną dziedziną gospodarki. Brak reform strukturalnych poważnie spowalnia wzrost PKB. Tempo wzrostu PKB na poziomie co najmniej 5-6% mogłoby być satysfakcjonujące dla kraju, który chce zmniejszać dystans do rozwiniętych krajów europejskich. Wtedy moglibyśmy oczekiwać, że złoty będzie solidniejszą walutą.

Wynik ostatnich wyborów prezydenckich obnażył zużycie obecnej władzy. Na jesieni PiS może wygrać wybory do parlamentu. Dla gospodarki będzie to negatywny impuls, chyba że na scenie politycznej pojawi się nowa proreformatorska siła. W ostatni dzień maja odbyła się konwencja nowego ugrupowania nowoczesna.pl.

Przejdźmy teraz do skróconej formy analizy fundamentalnej, w postaci długoterminowych wykresów głównych par walutowych mających największy wpływ na kurs franka szwajcarskiego.

Prognoza długoterminowa

W połowie stycznia szwajcarski bank centralny wycofał się z polityki utrzymywania minimalnego kursu wymiany EUR/CHF, który był ustalony na poziomie 1.20 CHF. W krótkim kilkumiesięcznym terminie mogło to być zaskoczeniem, ale nie w okresie kilkuletnim. Żaden bank centralny nie jest w stanie pokonać rynku. Spróbujemy ocenić, co się może dziać na wykresie CHF/PLN w długim kilkuletnim okresie.

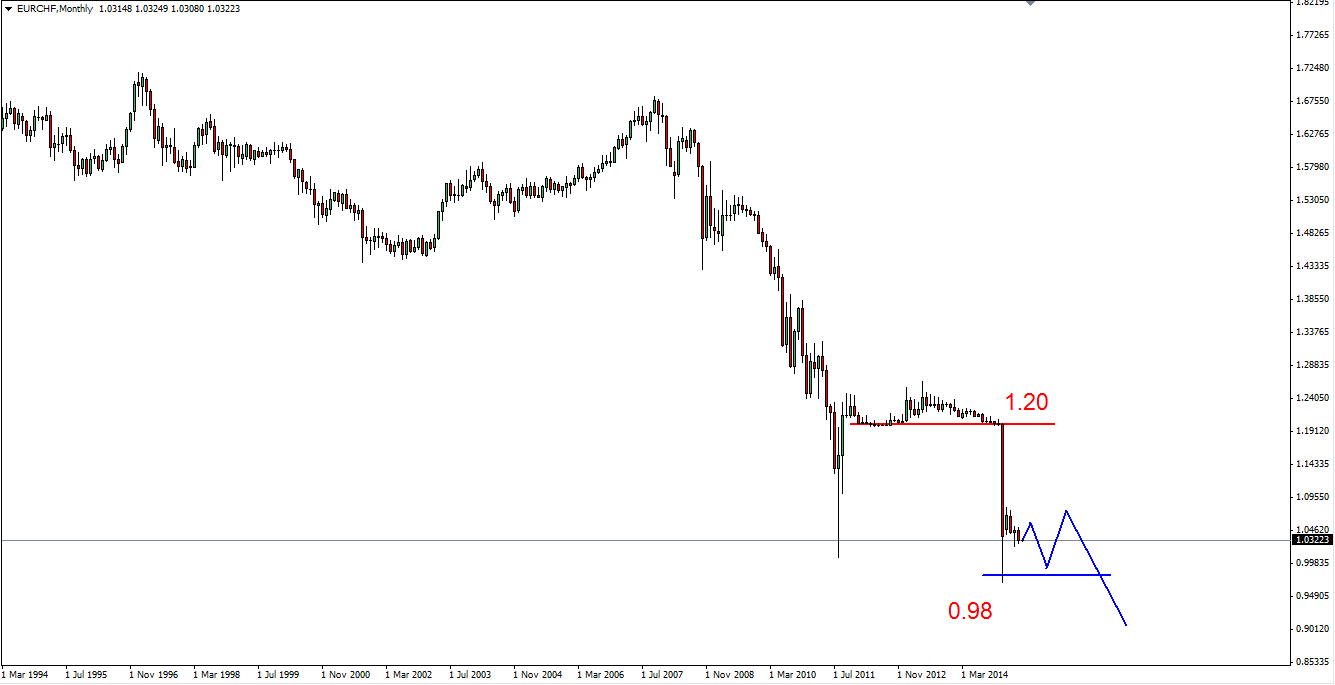

Do sporządzenia długoterminowej prognozy wykorzystamy teorię fal Elliotta oraz sytuację na wykresach EUR/CHF i EUR/PLN. Od decyzji szwajcarskiego banku centralnego minęły cztery miesiące. Wyraźnie widać, że w okresie 2012-2014 kurs euro w relacji do franka był sztuczny i zawyżony (wykres 1).

Wykres 1. EUR/CHF – układ świec miesięcznych

W kilkumiesięcznej perspektywie można oczekiwać powrotu do wsparcia w rejonie 0.98 CHF. Potem najprawdopodobniej dojdzie do obrony wsparcia, co w efekcie doprowadzi do kilkumiesięcznego odbicia. Bądźmy jednak realistami. Czy można oczekiwać na powrót w okolice 1.20 CHF. Taki scenariusz jest wyjątkowo mało prawdopodobny. W dłuższej perspektywie w latach 2016-2017 może dojść do kolejnej fali spadków, która może doprowadzić do rozbicia wsparcia w okolicy 0.98 CHF i otwarcia drogi do spadków w okolice np. 0.90 CHF.

Sytuacja franka względem złotego w średnim i długim terminie

Przejdziemy teraz do sytuacji na wykresie EUR/PLN. W kwietniu nie udała się próba wybicia w dół z kilkuletniej fazy konsolidacji. Ponadto ze szczytu z końca 2011 roku (4.59 PLN) pojawiła się tylko korekcyjna trójfalowa struktura. To wskazuje na to, że w kilkumiesięcznej perspektywie kurs EUR/PLN może wrócić do oporu w rejonie 4.40 PLN. W dłuższej perspektywie (2016) możliwe jest przebicie tej bariery. Wtedy otworzy się droga do wzrostu w okolice 4.60 PLN (wykres 2).

Wykres 2. Euro do złotego w długim terminie

Na koniec możemy przejść do wykresu franka względem złotego. Z długoterminowych prognoz dla EUR/CHF oraz EUR/PLN wynika, że euro może tracić względem franka zaś złoty może tracić względem euro a w najlepszym razie pozostanie w fazie konsolidacji. W takim układzie jest duże ryzyko, że złoty będzie tracił względem franka (wykres 3).

Pod koniec maja doszło do wybicia w górę z blisko 3 miesięcznej fazy konsolidacji. Nieznacznie przekroczona została psychologiczna (mało istotna z punktu widzenia analizy technicznej bariera 4.00 PLN). Obecnie kurs franka wynosi około 3.98 PLN.

Wykres 3. Frank do złotego w długim terminie

Wcześniejsze kilka miesięcy, gdy kurs franka spadał względem złotego był w dużej mierze spowodowany spadkiem kursu EUR/PLN. W mojej ocenie rozpoczyna się budowa trwalszego wielomiesięcznego trendu wzrostowego.

W krótkim terminie (czerwiec) kurs franka może się cofnąć. Wsparcie znajduje się w rejonie 3.92 PLN. W dalszej perspektywie oczekuję na wzrosty. Pierwszym celem może być opór w rejonie 4.10-4.15 PLN. Przez pewien czas ta bariera może powstrzymywać wzrosty. Niestety w dalszej perspektywie istnieje duże ryzyko przebicia tego oporu (patrz wykresy EUR/CHF i EUR/PLN), wtedy może dojść do wzrostów w okolice 4.35-4.40 PLN, a nawet (2016-2017) wyżej.

Zapraszamy Państwa do zadawania pytań dotyczących franka szwajcarskiego, na które Sławomir Dębowski odpowie w przyszłym tygodniu podczas specjalnego bezpłatnego szkolenia online „Co dalej z frankiem szwajcarskim?” 10 czerwca 2015 r. o godz. 18:00 (szczegóły na stronie www.globtrex.com). Pytania można przesłać na adres: redakcja@globtrex.com.

Sławomir Dębowski

Dział Analiz Globtrex.com