Podatek bankowy a stabilność sektora bankowego – prezentacja wspólnego raportu SGH-ZBP-WIB

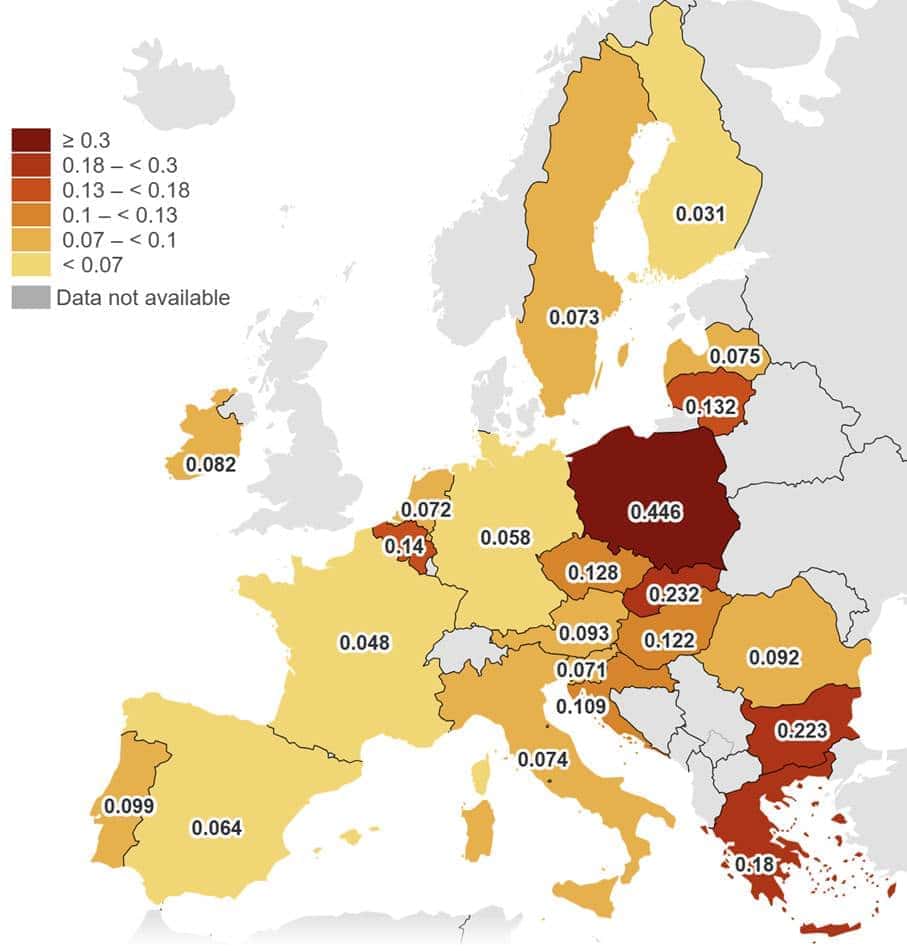

Doświadczenia związane z wprowadzeniem podatków bankowych w państwach UE

Głównym celem raportu było dokonanie analizy wpływu podatku bankowego na banki i gospodarkę. Podatek ten wprowadzono w Europie po globalnym kryzysie finansowym 2008 r. z uzasadnieniem, że pomoże on odzyskać część środków publicznych wydanych na ratowanie banków. Z czasem jednak jego charakter ewoluował – w Polsce stał się on głównie narzędziem fiskalnym służącym zasileniu budżetu państwa.

Polska ma obecnie najwyższą stawkę podatku bankowego w UE – wynosi ona 0,44% rocznie od wartości aktywów banku. Co więcej, podatek ten nie jest kosztem uzyskania przychodu, przez co realne obciążenie sięga ok. 0,54% rocznie.

Konstrukcja polskiego podatku oparta jest na aktywach banku, co podnosi koszty kredytu i zmniejszają jego dostępność, co w dłuższym okresie może negatywnie przełożyć się na wzrost gospodarczy. Prognozy pokazują, że łączna wartość portfela kredytów dla sektora niefinansowego może spaść poniżej 30% PKB już w latach 2025-2026 – blisko 20 pp. mniej niż dekadę temu.

Zagrożenia dla wzrostu gospodarczego i kluczowych inwestycji

Słaby wzrost akcji kredytowej przekłada się na mniejsze możliwości finansowania ważnych inwestycji rozwojowych. Polski sektor bankowy jest relatywnie mały w stosunku do potrzeb gospodarki. Jak wskazuje raport, przy obecnej skali działania banki mogą sfinansować tylko część dużych projektów infrastrukturalnych planowanych w kraju.

Przykładowo, pod koniec 2024 r. łączna moc finansowa banków wystarczałaby na pokrycie tylko ok. 28% kosztów budowy elektrowni atomowej, ok. 41% projektu Centralnego Portu Komunikacyjnego, 44% programu budowy autostrad czy ok. 27-29% modernizacji sieci energetycznej i kolei.

Autorzy raportu wskażą, że obecna forma podatku bankowego działa procyklicznie i hamująco. W okresie spowolnienia gospodarczego dodatkowo osłabia skłonność banków do kredytowania, co może pogłębić spadek inwestycji i konsumpcji. To z kolei przekłada się na niższe tempo wzrostu gospodarczego, zamykając pewien negatywny krąg.

Mechanizm, który miał chronić stabilność finansową, w obecnym kształcie może paradoksalnie zwiększać ryzyko dla gospodarki, jeśli ogranicza dostęp firm i obywateli do finansowania.

Propozycja alternatywnej konstrukcji podatku bankowego

Raport podkreśla, że celem analizy nie jest rezygnacja z samego podatku bankowego – zwłaszcza w kontekście obecnych wyzwań fiskalnych państwa. Autorzy raportu argumentują, że należy zmienić podstawę naliczania podatku z aktywów na pasywa banków.

Proponowana formuła to: suma pasywów minus kwota wolna (4 mld zł) minus fundusze własne minus depozyty gwarantowane. W efekcie głównym obciążonym przez podatek składnikiem byłyby duże depozyty korporacyjne i inne niestabilne źródła finansowania, a udzielanie kredytów przestałoby zwiększać podatek.

To podejście jest zbieżne z praktykami w wielu krajach UE, gdzie podstawy opodatkowania banków konstruuje się tak, by nie hamować akcji kredytowej.

Przygotowany w ramach Programu Analityczno-Badawczego WIB raport wpisuje się w nurt bieżącej dyskusji dotyczącej proponowanych przez Ministerstwo Finansów zmian podatkowych związanych z trwałym podniesieniem stawki CIT dla banków, przy jednoczesnym obniżeniu stawki podatku bankowego w 2027 r. o 10% oraz od 2028 r. o 20%.

Tym samym Ministerstwo Finansów wskazuje jednoznacznie, że modyfikacja podatku bankowego w jego obecnym kształcie jest konieczne.

Pełny tekst raportu można pobrać ze strony Programu Analityczno-Badawczego www.pabwib.pl

Webinar poświęcony dyskusji nad raportem odbędzie się w piątek 19 września 2025 r. w godzinach 10:00 – 13:00 i będzie transmitowany na stronie Programu.

Dostęp do webinaru będzie możliwy także na kanale YouTube: https://www.youtube.com/live/Q2bglB6xrXQ

Źródło: Opracowanie własne Zespołu Badań i Analiz ZBP na podstawie danych Komisji Europejskiej z dnia 10.03.2025 r.