Obligacje serii WZ z potencjałem do wzrostu cen

- Nasza analiza sygnalizuje, że obligacje skarbowe serii WZ mają wysoką premię ponad stawkę referencyjną WIBOR6M, która powinna w najbliższych miesiącach obniżyć się.

- W tej sytuacji uzasadnione są naszym zdaniem następujące strategie:

- długa pozycja w obligacjach WZ i sprzedaż ASW (WZ0118 vs. PS0418);

- długa pozycja w obligacjach WZ (w naszych strategiach preferujemy papier WZ0118, którego wycenę uważamy za najbardziej niedoszacowaną);

- sprzedaż ASW (PS0418).

W średnim terminie dostrzegamy największy potencjał na zysk w przypadku pierwszej strategii.

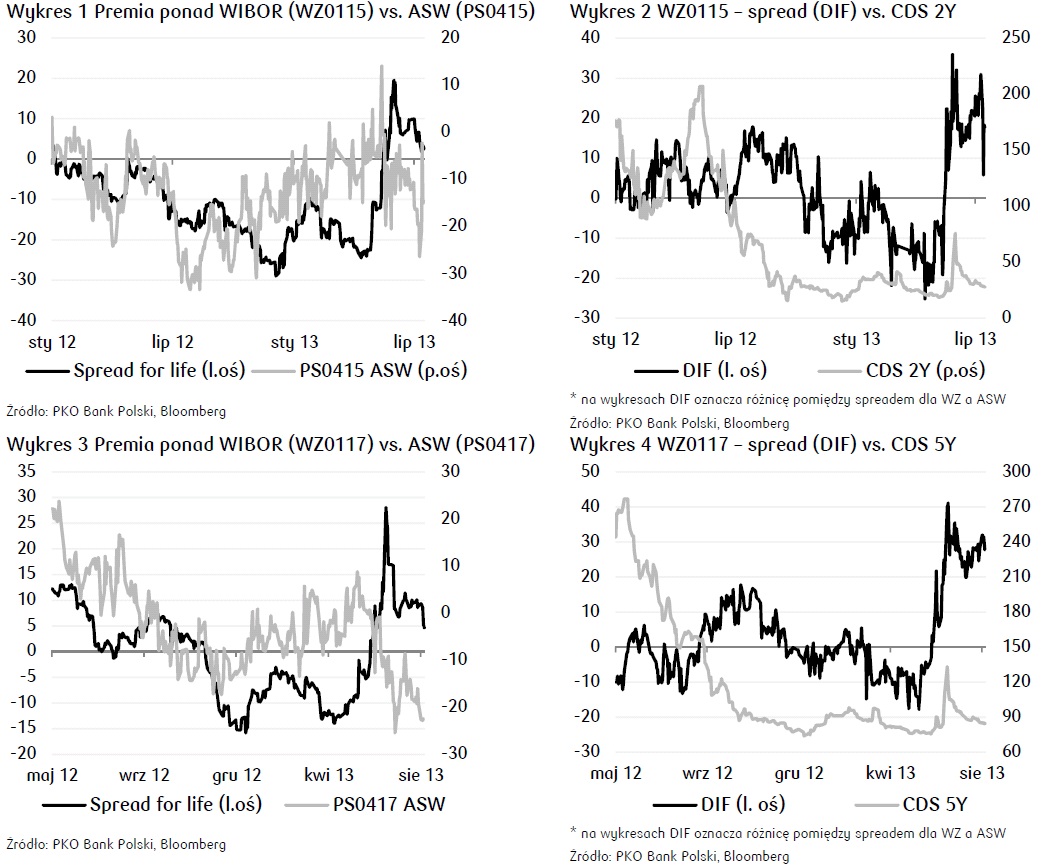

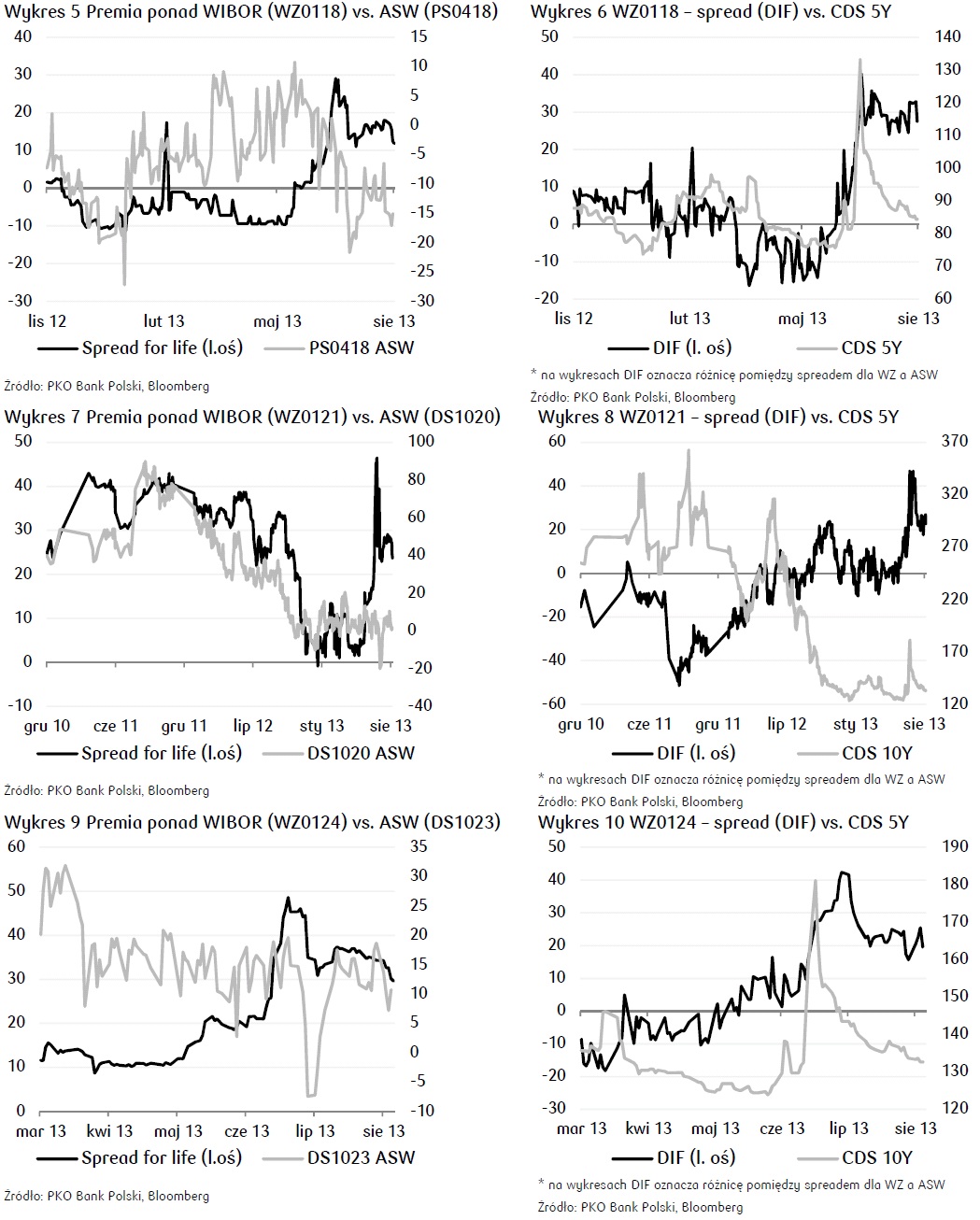

Niskie wyceny obligacji serii WZ.

W przypadku obligacji skarbowych serii WZ od przełomu II i III kw. 2013 r. obserwujemy wyraźny wzrost spreadu do stawki bazowej WIBOR6M. Niewykluczone, że częściowo miało to związek ze zbliżającym się terminem ustalania nowego kuponu odsetkowego – nowy okres rozpoczął się 24 lipca (bieżąca stawka wynosi 2,71%, a poprzednia 3,98%). Ciekawe jest jednak to, że asset swap spready, które mogą być traktowane jako alternatywa dla papierów WZ w tym samym czasie silnie się zawężały, zbliżając się do

historycznych minimów.

W efekcie różnica pomiędzy spreadem obliczonym dla papierów WZ a ASW dla obligacji skarbowych kształtuje się na historycznie maksymalnych poziomach, bez względu na to czy patrzymy na papiery o najkrótszych terminach wykupu (WZ0115), czy najdłuższych (WZ0124). Wspomniane zmiany zostały zaprezentowane na poniższych wykresach (od 1 do 10). W analizach nie uwzględniona została obligacja WZ0119 ze względu na niewielką wartość emisji wynoszącą zaledwie 0,22 mld PLN (a w konsekwencji niską płynność obrotu).

Powyższe wykresy zostały zaprezentowane dla całej historii „życia” papierów serii WZ. Na wykresach po lewej stronie porównaliśmy dochodowość papierów o zmiennym kuponie, z alternatywną inwestycją w asset swap spread o porównywalnym terminie rozliczenia. Na wykresach z prawej strony pokazaliśmy różnicę spread-ów dla papierów WZ i ASW (spread for life dla WZ minus ASW) i premii za ryzyko kredytowe Polski. Naszym zdaniem ryzyko kredytowe ma istotny wpływ na poziom dochodowości obligacji skarbowych, co szczególnie jest widoczne w przypadku aktywów o dłuższych terminach wykupu (w sektorach do 2-3 lat większe znaczenie może mieć płynność rynku). Ryzyko kredytowe w tej analizie mierzymy za pomocą kontraktów CDS w odpowiednich terminach wykupu.

Z naszej analizy wynika, że:

- Istnieje duża współzależność pomiędzy spreadem dla papierów WZ a wysokością ASW. Korelacja w przypadku poszczególnych papierów wynosi odpowiednio (w okresie „życia”): WZ0115 (+0,50), WZ0117 (+0,65), WZ0118 (+0,43) i WZ0121 (+0,83). Na silniejsze zróżnicowanie wyników wpływ miał też fakt, że niektóre papiery zostały wyemitowane stosunkowo niedawno, co oznacza, że w ich przypadku przyjęty został krótszy okres analizy. Nie zmienia to jednak generalnego wniosku, że silna dodatnia współzależność widoczna była w terminie do końca I kw. 2013 r. Wydłużenie okresu analizy powoduje znaczne obniżenie wskaźnika korelacji dla analizowanych aktywów, co wskazuje na niższą współzależność notowań w ostatnich miesiącach.

- W II i III kw. 2013 r. obserwujemy historyczny rekordowy wzrost różnicy pomiędzy spreadem dla obligacji WZ a poziomem ASW, we wszystkich sektorach. We wcześniejszych okresach różnice nie przekraczały ±10 pb dla krótszych obligacji, a ±20 pb dla dłuższych.

- Do I kw. 2013 r. wyższą dochodowość papierów WZ vs. ASW w dużej części można było tłumaczyć poprzez zmiany w zakresie ryzyka kredytowego.

- Z dostępnych danych nie wynika, aby ceny obligacji serii WZ lub też kwotowania ASW cechowały się wyższą zmiennością. Przykładowo notowania dla obligacji WZ0115, WZ0118 i WZ0121 okazały się bardziej zmienne niż ASW, z kolei w pozostałych przypadkach odchylenie standardowe było wyższe w przypadku kwotowań ASW.

- Przez większą część analizowanego okresu spread dla obligacji WZ był wyższy niż poziom ASW. A zatem można powiedzieć, że papiery notowane były z nieco wyższą premią (częściowo może to wynikać m.in. z węższej grupy potencjalnych klientów).

- Poza obligacjami WZ0115, we wszystkich przypadkach odnotowaliśmy ujemną korelacją pomiędzy wysokością spreadu dla papierów WZ a poziomem ryzyka kredytowego wyrażonego poprzez kontrakty CDS. W przypadku papierów WZ0117 i WZ0118 był to poziom ok. -0,31, natomiast dla WZ0121 (-0,70), a dla WZ0124 (-0,43). Oznacza to, że w momentach podwyższonego ryzyka na wartości silniej tracą obligacje o zmiennym kuponie niż ASW – chociaż ta zależność jest bardziej widoczna w dłuższych sektorach. Widać to też na wykresach 1-10.

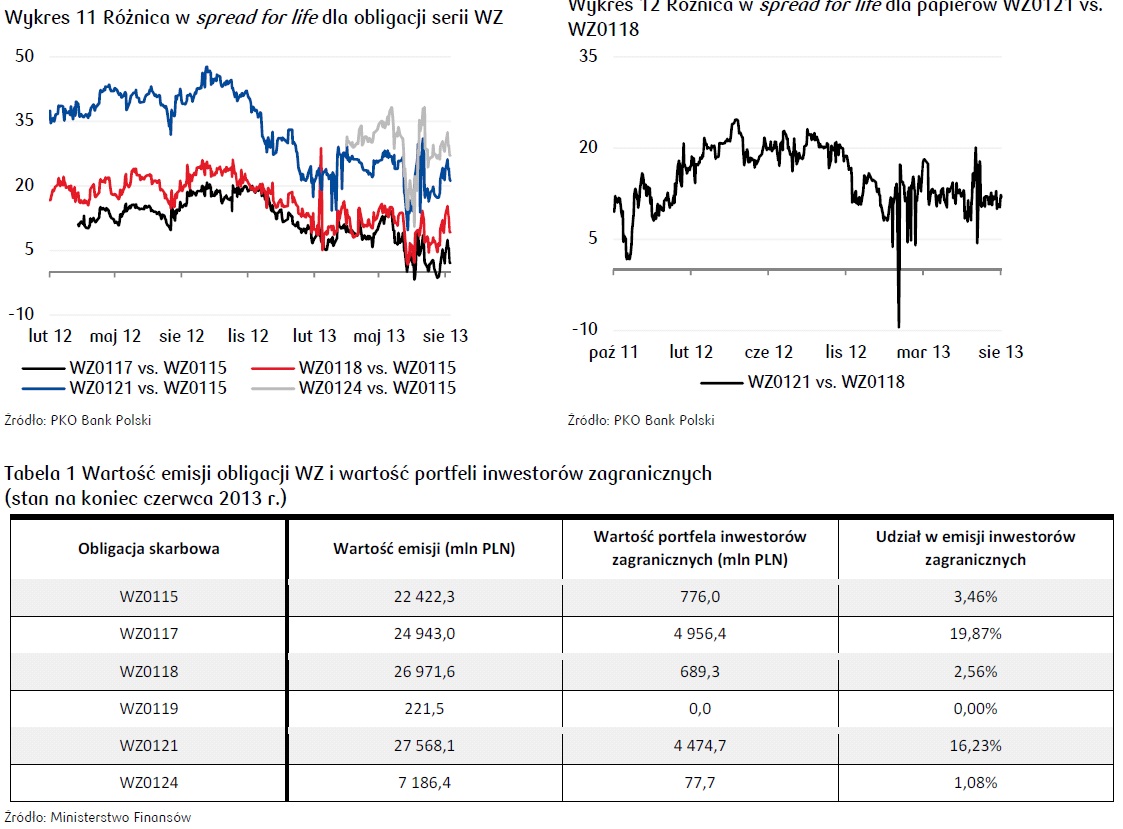

Istotny wpływ na wyniki analizy miała specyfika rynku papierów serii WZ. Według danych Ministerstwa Finansów praktycznie wszystkie obligacje kupowane są przez sektor bankowy. Z drugiej strony w przypadku ASW dużo większy udział mają inwestorzy zagraniczni, dominujący w strukturze obligatariuszy papierów stałoprocentowych. Różnica interesów tych dwóch grup ma istotne znaczenie w analizie kierunków zmian wycen aktywów.

Przykładowo, z informacji rynkowych wynika, że część inwestorów zagranicznych nie pozbywa się polskich aktywów (widać to również po danych publikowanych przez Ministerstwo Finansów), ale zabezpiecza się przed ryzykiem stopy procentowej poprzez kontrakty IRS. To m.in. z tego powodu obserwujemy nienaturalnie niskie ASW, szczególnie w sektorze 5Y. Naszym zdaniem w średnim terminie ASW powinien się rozszerzyć.

Dodatkowo sprawdziliśmy również relacje pomiędzy poszczególnymi seriami obligacji. Aktualnie różnica w spreadzie dla papierów o najdłuższych i najkrótszych terminach wykupu jest na poziomie zbliżonym do początku 2013 r., a jednocześnie niższym niż w 2012 r. Naszym zdaniem w kolejnych miesiącach spodziewać się można jej stabilizacji lub nawet lekkiego wzrostu (czyli równoległych zmian we wszystkich sektorach). Za takim scenariuszem przemawia m.in. relatywnie niska wycena papierów WZ0115. Sam kupon

zmienny plus marża (2,75%) jest zaledwie o 30 pb niższy od rentowności obligacji PS0415 (3,05%), nie uwzględniając reinwestycji odsetek. Zakładając ryzyko wzrostu stóp procentowych w Polsce papiery WZ dają duże prawdopodobieństwo wyższej stopy zwrotu.

Obligacje WZ powinny zyskiwać na wartości.

Reasumując, spodziewamy się z jednej strony zawężenia się spreadu dla obligacji WZ, a z drugiej strony rozszerzenia nienaturalnie wysokich ASW dla sektorów 2Y i 5Y. W efekcie różnica pomiędzy premią uzyskiwaną dla obligacji WZ a asset swapem powinna się zmniejszyć i powrócić do poziomów z początku roku. Tym bardziej jest to prawdopodobne, że wycena ryzyka obecnie jest niższa niż była jeszcze na początku roku.

W tej sytuacji uzasadnione są naszym zdaniem następujące strategie:

- długa pozycja w obligacjach WZ i sprzedaż ASW (WZ0118 vs. PS0418);

- długa pozycja w obligacjach WZ (w naszych strategiach preferujemy papier WZ0118, którego wycenę uważamy za najbardziej niedoszacowaną);

- sprzedaż ASW (PS0418).

W średnim terminie dostrzegamy największy potencjał na zysk w przypadku pierwszej strategii.

Zajęcie pozycji w papierach o zmiennym oprocentowaniu jest zgodne z oczekiwaną przez nas tendencją do wzrostu rentowności papierów skarbowych w dłuższym okresie.

RAPORT SPECJALNY, Biuro Strategii Rynkowych – pobierz.

Dr Mirosław Budzicki

Strateg

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.