Światowy rynek energii: Rośnie popyt, muszą rosnąć inwestycje

- Światowy popyt na energię wzrośnie do 2035 roku o 40%

- Aby utrzymać wystarczającą podaż energii niezbędne są nakłady inwestycyjne w wysokości 17 bilionów dolarów do roku 2035, z czego aż bilion dolarów rocznie (!) do roku 2020

- Ropa i gaz pozostaną głównymi źródłami energii, ale spodziewane są wyższe dynamiki wzrostu dla energii ze źródeł odnawialnych

- Produkcja ropy z łupków powoduje presję na obniżanie cen ropy naftowej, której cena do roku 2020 będzie spadać o 2 USD za baryłkę rocznie

- Zmienia się mapa energetyczna świata

- W Polsce – sporo ryzyk i oczekiwanie na strategię

Popyt na energię rośnie i rośnie…

Międzynarodowa Agencja Energetyczna (International Energy Agency – IEA) szacuje, że światowy popyt na energię wzrośnie do 2035 roku o 40%, co oznacza średnioroczny wzrost na poziomie 1,3%. Do roku 2035 będzie rósł popyt na energię ze wszystkich źródeł, przy czym o ile paliwa kopalne (ropa, gaz i węgiel) pozostaną głównym źródłem energii, to popyt na ropę i węgiel będzie rósł najwolniej – w tempie poniżej 1% rocznie. Natomiast wzrost popytu na naturalny gaz wyniesie 1,7% rocznie, na energię uzyskiwaną z wody – 2,1% rocznie, a na energię pozyskiwaną z pozostałych źródeł energii odnawialnej – aż o 7,8% rocznie (wziąć jednak pod uwagę należy w tym przypadku relatywnie niższą bazę, stąd też przyrost procentowy znacząco większy).

Paliwa kopalne (ropa, gaz, węgiel) pozostaną głównymi źródłami energii w roku 2035, jednak IEA szacuje, że ich udział spadnie do 75% z około 80% obecnie. IEA przewiduje ponadto, że popyt będzie rósł we wszystkich regionach świata, jednak niemal 90% tego wzrostu przypadnie na państwa nie będące członkami OECD, z czego 60% – na Chiny, Indie i kraje Bliskiego Wschodu.

Ropa i gaz – źródła wiodące

Sektor energetyki gazowej i naftowej to jedna z największych gałęzi gospodarki światowej i główne źródło energii. Dlatego istotne są tu wydarzenia mające wpływ na ceny tych surowców. W Stanach Zjednoczonych masowe wydobycie gazu łupkowego wymusiło znaczący spadek cen rodzimego gazu naturalnego. Dla przykładu: w 2008 cena gazu z Henry Hub (hub dystrybucyjny naturalnego gazu w Luizjanie) wynosiła prawie 13 USD za milion stóp sześciennych (mcf), a w kwietniu 2012 zaledwie 2 USD/mcf. W grudniu 2012 cena ta odbiła się nieznacznie do 3,3 USD/mcf.1

Gaz ziemny pozostanie paliwem, na który światowy popyt będzie stale rósł (przypomnijmy: 1,7% średniorocznie do roku 2035). Najsilniejszy wzrost popytu widać w Chinach, Indiach i na Bliskim Wschodzie. W samych Chinach zużycie gazu wzrośnie z poziomu 130 mld m3 w roku 2011 do 545 mld m3 w roku 2035. W USA niskie ceny i duża podaż gazu powodują, iż gaz staje się najważniejszym paliwem w miksie energetycznym, wyprzedzając ropę około 2030 r. Europa potrzebować będzie prawie dekady, aby powrócić do poziomu zużycia gazu z 2010 r. Wzrost popytu w Japonii jest ograniczany wyższymi cenami gazu i polityką wzmacniania energetyki odnawialnej i efektywności energetycznej2.

Korekcie ulegają też prognozy dotyczące ropy z łupków. Firma konsultingowa PIRA Energy Group we wrześniu 2012 oszacowała, że produkcja ropy w Ameryce Północnej (USA i Kanada) wzrośnie z 14,7 milionów baryłek dziennie (mbd) w 2011 – do 21,7 mbd w 2020, czyli o 7 mbd dziennie (mbd). Amerykańska „łupkowa rewolucja”, przy światowej konsumpcji ropy na poziomie ok. 88 mbd, wpłynie na rynek ropy. Torbjørn Kjus – analityk sektora paliwowego DNB Markets w Oslo przewiduje, że jej cena będzie spadać – do roku 2020 o dwa dolary za baryłkę rocznie, pomimo rosnącego stale popytu i wzrostu konsumpcji ropy w gospodarkach rozwijających się, takich jak Chiny, Indie czy kraje Bliskiego Wschodu.

Torbjørn Kjus, analityk sektora paliwowego DNB Markets

Naszym zdaniem od 2013 roku ceny ropy zaczną coraz bardziej spadać aż do roku 2020. Po tym czasie w USA ropa z łupków stanie się coraz popularniejsza, a być może nawet przekształci się w przemysł na skalę światową. W tej dekadzie koszt produkcji paliw z łupków będzie wykazywać raczej trend malejący niż rosnący, dlatego też ceny paliw powinny spadać, a nie rosnąć. Bardzo ciekawą rzeczą dotyczącą nowego sektora paliw łupkowych jest to, że przemysł ten może być postrzegany jako tradycyjny przemysł wytwórczy, inaczej niż w przypadku większości aktualnie rozwijających się obszarów w krajach nie będących członkami OPEC, gdzie głównie produkuje się paliwa wydobywane spod dna morskiego. Dlatego też spadające ceny oraz czas od rozpoczęcia inwestycji aż do osiągnięcia zysków ma mniejsze znaczenie niż wcześniej. Do roku 2020 wielkość amerykańskiego (USA) importu netto ropy naftowej ma spaść o 4-5 mln baryłek dziennie w konsekwencji mniejszego zapotrzebowania na ropę i większej podaży paliw łupkowych. Spadek importu do USA oznacza tańszą ropę dla Europy i Azji. Z tego powodu rewolucja łupkowa w Stanach wywiera wpływ na globalną gospodarkę.

Przewidujemy, że począwszy od 2014 roku aż do roku 2020 cena baryłki ropy będzie systematycznie spadać o 2 dolary rocznie w wartości nominalnej. Oznacza to cenę 90 dolarów za baryłkę w wartości nominalnej, co daje 77 dolarów za baryłkę w cenach realnych przy zastosowaniu 2-procentowego wskaźnika inflacji. Na cenę 77 dolarów za baryłkę w 2020 roku będzie składać się: koszt paliwa łupkowego (55 dolarów za baryłkę) + marża w celu zabezpieczenia kontynuacji inwestycji (10 dolarów za baryłkę) + ryzyko geopolityczne (wycenione na 12 dolarów za baryłkę).

A może więcej OZE?

Według raportu Bloomberg New Energy Finance (BNEF), nawet 70 proc. nowych mocy wytwórczych w światowej energetyce do 2030 roku może stanowić energetyka odnawialna. Wg. BNEF udział paliw kopalnych wyniesie tylko 25 proc., a zaledwie 5 proc. stanowić będzie energetyka jądrowa. Spośród segmentów sektora odnawialnych źródeł energii największy udział w nowopowstałych mocach wytwórczych ma mieć energetyka wiatrowa (30 proc.) oraz solarna (24 proc.). Dla porównania – prognozy Międzynarodowej Agencji Energii są nieco bardziej ostrożne i mówią, że energetyka odnawialna stanowić będzie 57 proc. nowych mocy wytwórczych zainstalowanych na świecie do 2030 roku (dziś wskaźnik ten wynosi 28 proc.). Wprawdzie nieco niepokojące w tym kontekście mogą wydawać się ostatnie zapowiedzi kanclerz Merkel dotyczące ograniczeń wsparcia dla producentów „zielonej energii”, na rzecz finansowania sieci przesyłowych w Niemczech, nie zmienia to jednak faktu, że tak czy inaczej energia pozyskiwana ze źródeł odnawialnych będzie odgrywała coraz większą rolę w światowej energetyce.

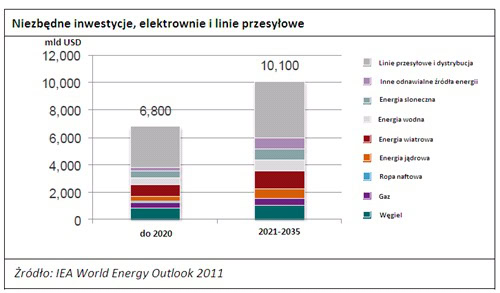

Niezbędne ogromne inwestycje

Według szacunków Międzynarodowej Agencji Energetycznej, popyt na energię elektryczną wzrośnie z 17 200 TWh w 2009 do ponad 31 700 TWh in 2035, co oznacza średnioroczny wzrost na poziomie 2,4% (czyli więcej niż prognozowany średnioroczny wzrost całkowitego popytu na energię, który wynosi 1,3%). Żeby zaspokoić wzrastający popyt i zmodernizować stare elektrownie, potrzeba nakładów inwestycyjnych na poziomie 10 bln USD plus 7 bln USD na linie przesyłowe i dystrybucję – do roku 2035.

Innymi słowy – aby nadążyć za tak dużym wzrostem popytu na energię, niezbędne są inwestycje w sektorze energetycznym przekraczające średnio 700 miliardów dolarów rocznie, z czego najwięcej przypadnie na okres do roku 2020 – aż bilion (!) dolarów rocznie. Roczne nakłady inwestycyjne na wydobycie i produkcję gazu i ropy naftowej będą wynosiły ok. 600 mld USD i będą rosły w stosunku do lat ubiegłych celem zaspokojenia rosnącego popytu.

W obszarze energii odnawialnej eksperci Bloomberg New Energy Finance prognozują, że w najbardziej optymistycznym scenariuszu roczne wydatki inwestycyjne w obszarze energii odnawialnej do roku 2030 mogą osiągnąć poziom 880 mld dolarów. Wariant pesymistyczny zakłada z kolei wzrost średnich rocznych inwestycji do poziomu 470 mld dolarów. Zauważają oni przy tym, że tak znaczący wzrost inwestycji w branży OZE wiązał się będzie z koniecznością poniesienia sporych wydatków na rozwój infrastruktury sieciowej czy technologii magazynowania energii. Głównym motorem napędowym rozwoju odnawialnych źródeł energii ma być postęp w zakresie efektywności kosztowej technologii w energetyce wiatrowej i solarnej. Towarzyszyć mu będzie także stopniowy rozwój energetyki wodnej, geotermalnej czy sektora biomasy.

Z kolei Międzynarodowa Agencja Energetyczna ostrożnie szacuje, że energia ze źródeł odnawialnych stanowić będzie 50% skumulowanych dodatkowych mocy wytwórczych przy ok. 60% (6 bln USD) nakładów inwestycyjnych, zwiększając tym samym swój udział w dostawach energii w wartościach względnych.

Nowa mapa energetyczna świata

Zwiększenie produkcji ropy i gazu ziemnego w Stanach Zjednoczonych, możliwe odchodzenie od energetyki jądrowej w niektórych państwach, dalszy rozwój technologii wiatrowych i solarnych oraz coraz większa produkcja gazu ziemnego ze złóż niekonwencjonalnych – wszystko to powoduje, że w najbliższej przyszłości zmieniać się może mapa energetyczna świata, co z kolei będzie miało istotne konsekwencje dla rynków energetycznych i handlu energią.

Warto na dłużej zatrzymać się przy Stanach Zjednoczonych. Wzrost produkcji ropy i gazu ziemnego w tym kraju w ostatnich latach, spowodowany zastosowaniem technologii umożliwiających wydobycie tzw. ropy zaciśniętej (light tight oil) oraz gazu z łupków, znacząco wpłynął na gospodarkę tego kraju. Oprócz szeregu efektów bezpośrednich i pośrednich mających wpływ na gospodarkę (m.in. wzrost inwestycji związanych z poszukiwaniem, wydobyciem i transportem surowców, wzrost konsumpcji gospodarstw domowych z tytułu zatrudnienia przy poszukiwaniu i wydobyciu czy wzrostu dochodów z tytułu podatków na poziomie stanowym i federalnym), stworzył przewagę konkurencyjną w postaci tańszej energii, co z kolei przyczyniło się do zmiany roli Stanów Zjednoczonych w światowym handlu energią. Przewiduje się na przykład, że do roku 2016 Stany Zjednoczone z importera netto staną się z eksporterem netto gazu3. Co więcej – szacuje się, że około roku 2020 USA staną się największym światowym producentem ropy naftowej – wyprzedzając Arabię Saudyjską do około roku 2025 i stając się eksporterem netto ropy naftowej4.

Idąc „tropem amerykańskim” – w przypadku wzrostu wydobycia gazu łupkowego w innych państwach obecna zależność wielu krajów od importowanego gazu ulegnie zmniejszeniu, a co za tym idzie – zmienić się może bilans eksportu-importu gazu na świecie. Już dzisiaj zresztą obserwujemy spadek cen gazu – nie tylko na rynku amerykańskim, ale i globalnym. Procesy te będą miały raczej charakter trwały i mogą doprowadzić do znaczących zmian na rynku źródeł energii.

Sytuacja na światowym rynku ropy zależeć też będzie w dużej mierze od tego, czy uda się odbudować sektor naftowy w Iraku, którego ambicją jest – po latach konfliktów i braku stabilizacji – zwiększenie produkcji (pamiętajmy o wielkich zasobach ropy w tym kraju). Sukces zależy tam od wielu czynników, jednak w przypadku osiągnięcia celu przewiduje się, że do roku 2030 Irak wyprzedzi Rosję i stanie się drugim co do wielkości eksporterem ropy na świecie, będąc jednocześnie kluczowym dostawcą dla wzrostowych rynków azjatyckich, zwłaszcza Chin5.

Trzeba też pamiętać, że istotne są kwestie polityczne – w szczególności inicjatywy i działania państw na rzecz poprawy efektywności energetycznej. W ostatnim czasie kraje o największej konsumpcji energii ogłosiły szereg inicjatyw w tym zakresie, m.in. Chiny planują zmniejszyć zużycie energii o 16 proc. do 2015 roku, Unia Europejska zobowiązała się do 20% ograniczenia zapotrzebowania na energię do roku 2020, a Japonia zamierza ograniczyć zużycie energii elektrycznej o 10 proc. do roku 2030. Wszystkie te działania – choć oceniane jako wciąż niewystarczające, to jednak również przyczyniać się będą do zmian na światowej mapie energii.

A co w Polsce?

Istnieje mnóstwo opracowań i raportów poświęconych polskiemu rynkowi energetycznemu, nie ma sensu w tym miejscu powtarzać tez w nich zawartych. Warto natomiast spojrzeć na rynek energetyczny z perspektywy bankowej (DnB NORD to bank specjalizujący się m.in. w finansowaniu przedsięwzięć energetycznych). Analitycy DnB NORD zwracają uwagę na cztery grupy ryzyk związanych z rynkiem energetyki i finansowaniem przedsięwzięć w tym obszarze:

- ryzyko związane z regulacjami – niepewność i opóźnienia w pracach związanych z nowym prawem energetycznym, a także innymi regulacjami mającymi wpływ na działalność podmiotów funkcjonujących na rynku energetycznym;

- ryzyko rynkowe – definiowane w tym przypadku jako duża wrażliwość przedsiębiorstw na różnice w kursach walut, a także na ceny surowców i ceny sprzedawanych produktów;

- ryzyko podażowe – silna koncentracja źródeł dostaw, gdzie ogromna większość ropy i gazu pochodzi z Rosji (ograniczona dywersyfikacja dostaw);

- ryzyko związane ze środowiskiem naturalnym – konieczność dostosowania się do regulacji unijnych dotyczących emisji gazów cieplarnianych, co przekłada się na zwiększone koszty prowadzenia działalności.

Ciekawy w tym zakresie jest też sondaż „Energetyka – Perspektywy rozwoju sektora energii i zasobów naturalnych w Polsce”, przeprowadzony w tym roku przez Deloitte oraz Kancelarię Domański Zakrzewski Palinka, z którego w niektórych aspektach płyną podobne wnioski. Wg sondażu ponad połowa przedstawicieli firm z sektora energetycznego i zasobów naturalnych jako największą przeszkodę w planowaniu inwestycji wskazuje nieprzychylne otoczenie regulacyjne, a 70 proc. z nich zauważa potrzebę dopracowania pakietu ustaw pod nazwą „trójpak energetyczny”. Dla jednej piątej respondentów utrudnieniem w procesach inwestycyjnych są również procedury związane z zamówieniami publicznymi. Według 44 proc. respondentów planowane inwestycje w nowe moce wytwórcze powinny być oparte o zdywersyfikowane źródła energii. Uczestnicy sondażu skrytykowali też Unię Europejską i jej politykę klimatyczną, która – ich zdaniem – obniży konkurencyjność polskiej gospodarki poprzez wzrost cen energii – aż 63 proc. uczestników sondażu wyraziło taką opinię.

Łukasz Trzpil, szef Energy Desk, Bank DnB NORD Polska

W tej chwili polski rynek energii czeka na strategię. Długoterminowa strategia energetyczna dla Polski powinna dokonać modyfikacji celów wskazanych w „Polityce energetycznej Polski do 2030 roku” z września 2010 r. oraz zaadresować dwie niezwykle ważne kwestie z punktu widzenia długoterminowego wzrostu. Po pierwsze: stworzenie optymalnych warunków dla poszukiwania i wydobycia gazu łupkowego. Po drugie: rozwoju polskiej myśli technicznej i bazy produkcyjnej niezbędnych dla realizacji przyjętych celów strategicznych.

W perspektywie krótkoterminowej niewątpliwie najbardziej palącymi kwestiami pozostaje nadal dywersyfikacja źródeł dostaw paliw oraz mocy wytwórczych w energetyce, z naciskiem na rozwój energetyki odnawialnej.

Na dziś kwestią polityczną pozostaje to, jak szybko i jakim kosztem będzie się w Polsce odbywać rozwój energetyki odnawialnej. Warto zwrócić uwagę, iż obecny system wsparcia spełnił swoje cele – produkcja energii odnawialnej (a raczej zdefiniowanej jako odnawialnej, bo czy rzeczywiście odnawialnej pozostaje kwestią dyskusyjną) osiągnęła wymagany udział w zużyciu energii. Najbardziej uzasadnione z długoterminowego punktu widzenia wydaje się skierowanie wsparcia na energetykę wiatrową i solarną. Zerowe koszty „paliwa” w połączeniu z rosnąca efektywnością tego typu instalacji i spadającymi kosztami produkcji wydają się w długim terminie najlepszym sposobem minimalizacji ryzyk związanych z cenami i dostępnością nośników energii oraz ochroną środowiska.

Źródło: Bank DnB NORD

(1) Źródło: Międzynarodowa Agencja Energii (IEA).

(2) Źródło: World Energy Outlook, IEA, 2012.

(3) Źródło: Raport “Kierunki 2013. Pozytywne szoki gospodarcze?”, Bank DnB NORD / Deloitte.

(4) Źródło: „World Energy Outlook 2012”, IEA, 2012.

(5) Źródło: „World Energy Outlook 2012”, IEA, 2012.