Ostatni dzwonek na ślub i dopłaty

Osoby, które chciałyby kupić maksymalnie 75-metrowe mieszkanie na kredyt z dopłatami, a nie są jeszcze małżeństwem, wciąż mają szanse na taki kredyt. Większość banków deklaruje, że przyjmie wniosek kredytowy w tym roku, a dostarczenia odpisu aktu małżeństwa będzie wymagać dopiero do zawarcia umowy kredytowej- wynika z analizy Home Broker. Spóźnialscy kredytobiorcy muszą też pamiętać o skróconych godzinach pracy banków w Sylwestra.

Osoby, które chciałyby kupić maksymalnie 75-metrowe mieszkanie na kredyt z dopłatami, a nie są jeszcze małżeństwem, wciąż mają szanse na taki kredyt. Większość banków deklaruje, że przyjmie wniosek kredytowy w tym roku, a dostarczenia odpisu aktu małżeństwa będzie wymagać dopiero do zawarcia umowy kredytowej- wynika z analizy Home Broker. Spóźnialscy kredytobiorcy muszą też pamiętać o skróconych godzinach pracy banków w Sylwestra.

Wniosek o atrakcyjny kredyt z dopłatami można złożyć tylko do 31 grudnia br. Z końcem tego roku program wygasa dla nowych beneficjentów. Choć mogą w nim uczestniczyć zarówno małżonkowie, jak i single, to ci pierwsi mają większe możliwości zakupowe. Korzystając z „Rodziny na swoim” mogą nabyć mieszkanie o powierzchni maksymalnie 75 m kw., otrzymując dopłaty do 50 metrów. Singiel może kupić najwyżej 50 m kw., a dopłaty dostanie do 30 metrów. Ponadto rodzina w odróżnieniu od singla może zbudować lub kupić dom finansując takie posunięcie kredytem z dopłatą. Pamiętać należy, że maksymalna powierzchnia domu wynosi 140 m kw.; dopłaty przyznawane są do 70 m kw.

Na dzień dobry akt małżeństwa w czterech bankach

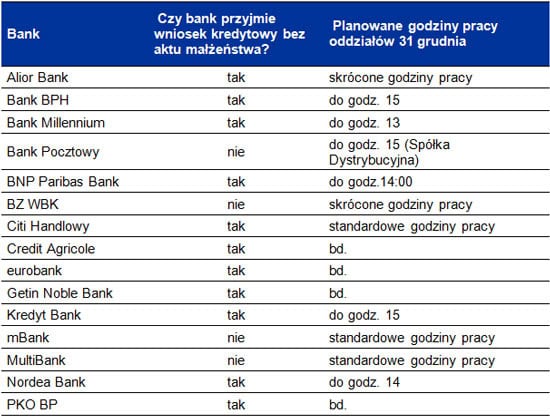

Pary, które chciałyby kupić mieszkania o powierzchni maksymalnie 75 m. kw., nie są jednak na straconej pozycji. Z analizy przeprowadzonej przez Home Broker wynika, że większość banków przyjmie wniosek kredytowy od osób niebędących małżeństwem, o ile do podpisania umowy kredytowej dostarczą odpis aktu małżeństwa. Takiej odpowiedzi udzieliło 11 na 15 banków, które odpowiedziały na ankietę Home Brokera. Bez takiego dokumentu wniosku nie zarejestrują jednak Bank Pocztowy, BZ WBK, mBank i MultiBank. Osoby, które chciałyby zaciągnąć kredyt z dopłatami w jednym z tych banków mają więc dosłownie ostatnie godziny na to, aby sformalizować swój związek.

Ślub najwcześniej po 31 dniach od złożenia dokumentów

Niestety sprawa jest wykonalna tylko w przypadku, gdy stosowne dokumenty zostały już złożone w urzędzie stanu cywilnego i/lub w kościele. – W urzędzie stanu cywilnego należy to zrobić nie później niż na 31 dni przed planowaną datą ślubu. Dotyczy to zarówno osób biorących ślub cywilny, jak i konkordatowy. W przypadku tego drugiego konieczne jest też złożenie dokumentów w kościele, ale tu okres 31 dni może być niewystarczający -ostrzega Anna Piwońska, współwłaścicielka Perfect Day Wedding Consultants, firmy zajmującej się kompleksową organizacją ślubów i wesel. Podane terminy to opcja minimum, bo do nich trzeba jeszcze doliczyć czas potrzebny na zgromadzenie dokumentów, co może dodatkowo wydłużyć cały proces przygotowań do ślubu, zwłaszcza w przypadku osób, które kilka razy zmieniały miejsce zamieszkania. Z drugiej jednak strony warto wiedzieć, że zdarzają się odstępstwa od wskazanego 31-dniowego okresu, a większe szanse na to są w mniejszych miejscowościach.

Dziś wniosek, umowa kredytowa po ślubie

Nieco większe możliwości uzyskania kredytu z dopłatami mają osoby, które wybiorą bank niewymagający odpisu aktu małżeństwa na etapie składania wniosku kredytowego. Jeśli w tym tygodniu złożą stosowne dokumenty w urzędzie stanu cywilnego, teoretycznie mają szanse na zorganizowanie ślubu pod koniec stycznia. – Styczeń nie jest szczytem sezonu w branży ślubnej. Są więc spore szanse nie tylko na znalezienie terminu w urzędzie, ale nawet organizację przyjęcia – uspokaja Anna Piwońska.

Uzyskanie kredytu zajmuje średnio 36 dni

Miesiąc na wzięcie ślubu to czas mniej więcej zbliżony do tego, ile czasu upływa od złożenia wniosku kredytowego do zawarcia umowy z bankiem. Według danych Home Broker, który cyklicznie monitoruje długość procesu sprzedaży mieszkań na rynku wtórnym, od momentu zawarcia umowy przedwstępnej kupna sprzedaży, do zawarcia umowy ostatecznej, dla transakcji sfinalizowanych w listopadzie, mijało średnio 36 dni. Okres ten w przybliżeniu jest czasem, jaki zajmuje uzyskanie kredytu, bądź innych form finansowania zakupu nieruchomości.

Banki, które za wystarczające uważają dostarczenie przez kredytobiorców odpisu aktu małżeństwa przed zawarciem umowy kredytowej, powołują się na art. 3 Ustawy o finansowym wsparciu rodzin. Mówi on, że dopłaty mogą być stosowane jeżeli kredyt preferencyjny został udzielony na podstawie umowy zawartej między bankiem a obojgiem małżonków. Jest to interpretowane jako obowiązek zweryfikowania stanu cywilnego przed zwarciem umowy kredytowej.

Uwaga! W Sylwestra banki pracują krócej

Osoby, które ubieganie się o kredyt z dopłatami zostawiły sobie na ostatnią chwilę powinny też pamiętać o wolnych dniach w okresie świątecznym, a rekordziści – o skróconych godzinach pracy banków ostatniego dnia grudnia. Tego dnia przychodząc do placówki banku już o godz.13 możemy pocałować klamkę. Pamiętajmy też (o czym Home Broker szeroko informował w raporcie z 10 grudnia br.), że w niektórych bankach samo złożenie wniosku w placówce może być niewystarczające. Cześć instytucji wymaga bowiem, aby zostały one zarejestrowane w systemie najpóźniej 31 grudnia. W przypadku banków mających centralny system rejestracji wniosków oznacza to konieczność dostarczenia ich do centrali, która może znajdować się w innym mieście. Na ten zabieg może być potrzebnych nawet kilka dni.

Katarzyna Siwek

Magdalena Piórkowska

Home Broker