Złoty oberwał rykoszetem, ale…

Fala obaw o rynki wschodzące wezbrała już w czwartek, gdy z Chin napłynęły niepokojące dane z sektora przemysłowego (indeks PMI sygnalizował ponowne kurczenie się tego sektora), Bank Turcji nieudanie interweniował w obronie liry, a argentyńskie peso zapikowało po ograniczeniu przez Bank Argentyny skali rynkowych interwencji. Dziś natomiast nastąpiła kumulacja tych wszystkich obaw. Przynajmniej jeżeli chodzi o ten tydzień, bo nie można wykluczyć kontynuacji po weekendzie.

W piątek na wartości traciło większość walut krajów zaliczanych do rynków wschodzących. Kurs dolara do tureckiej liry wzrósł do rekordowego poziomu 2,3355 z 2,2896 wczoraj na koniec dnia. Argentyńskie peso po wczorajszej przecenie o 13%, dziś taniało o ponad 3%, co wywindowało notowania USD/ARS do 8,1500. Do dolara potaniał też rosyjski rubel i za amerykańską walutę trzeba było zapłacić ponad 34,50 rubli, czyli najwięcej od 2009 roku. Kurs USD/ZAR (dolar amerykański/południowoafrykański rand) wzrósł do 11,12 z 10,99 i znalazł się najwyżej od 2008 roku. Do góry ruszyły też notowania USD/BRL (dolar amerykański/brazylijski real), wybijając się wcześniej z konsolidacji, co otwiera drogę do sierpniowego szczytu na poziomie 2,4535.

To tylko wybrane przykłady. To jak napięta była sytuacja najlepiej pokazuje fakt, że kilka banków centralnych zdecydowało się dziś przeprowadzić interwencje walutowe. Na taki krok zdecydował się bank centralny Turcji, Indii, Tajwanu i Malezji.

Fala ucieczki z rynków wschodzących mogła przypominać tę z lata 2013 roku, gdy inwestorzy masowo obawiali się o negatywne konsekwencje, zapowiadanego wówczas na wrzesień 2013 roku, rozpoczęcia przez Fed procesu ograniczania skupu obligacji. Nic więc dziwnego, że obok wymienionych wcześniej obaw o sytuację na rynkach wschodzących oraz realizacji zysków na giełdach, wymieniano dziś również oczekiwane w przyszłym tygodniu kolejne ograniczenie przez Fed programu miesięcznych zakupów obligacji. Jak się szacuje, na najbliższym posiedzeniu amerykańskie władze monetarne podejmą decyzję o cięciu wartości programu QE3 o kolejne 10 mld USD do 65 mld USD obligacji kupowanych miesięcznie.

Wyprzedaż nie ominęła złotego. Oberwał on rykoszetem. Dlaczego rykoszetem? Trudno bowiem powyższe obawy w sposób bezpośredni wiązać z Polską i naszą walutą. Kursy EUR/PLN i USD/PLN mocno poszybowały w górę. W pewnym momencie za euro trzeba było zapłacić 4,2239 zł (najwięcej od października 2013 roku) wobec 4,1743 zł w czwartek na koniec dnia. Dolar podrożał natomiast do 3,0854 zł z 3,0462 zł wczoraj. Inwestorzy tak mocno byli wpatrzeni w to co się dzieje na emerging markets, że zupełnie zignorowali poranne, pozytywne dane opublikowane przez Główny Urząd Statystyczny.

W grudniu stopa bezrobocia w Polsce wzrosła do 13,4% z 13,2% w listopadzie. Dane miały mocno pozytywną wymowę. Oczekiwano bowiem skoku bezrobocia do 13,6%. Wprawdzie nieco humory mogły psuć grudniowe dane o sprzedaży detalicznej, która wzrosła do 5,8% z 3,8% w listopadzie, wobec szacowanych 7% R/R. Jednak i te dane można uznać za umiarkowanie pozytywne.pit

O ile w pierwszej połowie dnia podaż rozdawała karty na złotym, to w drugiej do głosu doszedł już popyt. Dzięki czemu skala wyprzedaży została ograniczona. O godzinie 16:48 kurs USD/PLN testował poziom 3,0710 zł, a EUR/PLN odrobił ponad 2 gr i wrócił do 4,2010 zł. To cofnięcie nie jest przypadkowe. Złoty, wspierany przez poprawiające się fundamenty polskiej gospodarki, zachowuje się i będzie się zachowywał relatywnie lepiej niż inne waluty emerging markets. I nie jest to tylko nasze zdanie. Podobną tezę postawili analitycy banku Morgan Stanley, wskazując na złotego i węgierskiego forinta. Nie oznacza to oczywiście, że obie te waluty ustrzegą się podobnych fal przeceny. Będę jednak wówczas tracić mniej i szybciej będą później odrabiać straty.

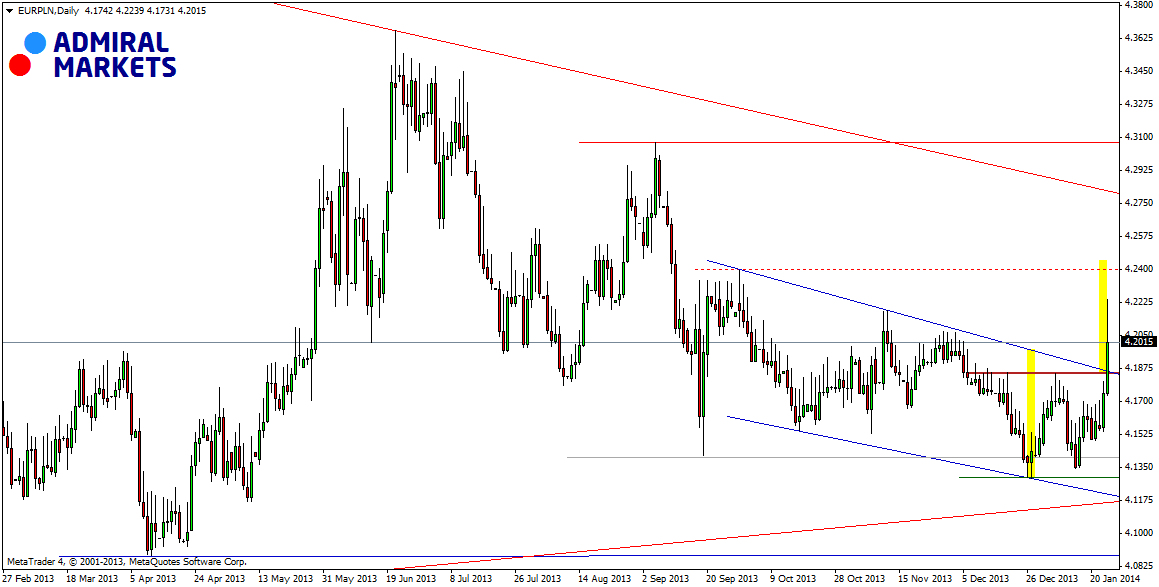

Dzisiejsza przecena złotego wobec euro, jakkolwiek poważnie ograniczona w drugiej połowie dnia, okazała się jednak brzemienna w skutkach. Kurs EUR/PLN, który od września poruszał się w lekko opadającym kanale spadkowym, opuścił ten kanał górą. Jeżeli ten obraz uzupełnić o zapowiadającą zmianę trendu ze spadkowego na wzrostowy formację podwójnego dna, to możemy mówić o mocnym sygnale kupna wspólnej waluty. W tej sytuacji droga do 4,25 zł, który to poziom wyznacza minimalny zakres wybicia z opisanego kanału, jest otwarta.

Wykres dzienny EUR/PLN

Źródło: Admiral Markets

Perspektywa wzrostów pozostaje wciąż otwarta przed dolarem. Aczkolwiek w tym przypadku jest jeszcze cień szansy, że się nie zrealizuje. Od poprzedniego piątku kurs USD/PLN pozostaje powyżej półrocznej linii trendu spadkowego, co samo w sobie jest sygnałem kupna. Stronie popytowej nie udało się jednak wybić powyżej maksimów z pierwszej połowy miesiąca (3,0817 zł). Dlatego też z ostatecznym postawieniem prognozy wzrostu do 3,14-3,15 zł (najbliższe liczące się opory) należałoby zaczekać do momentu definitywnego przełamania poziomu 3,0817 zł.

Wykres dzienny USD/PLN

Źródło: Admiral Markets

W przyszłym tygodniu rynki wschodzące, ich waluty, obligacje i akcje mogą pozostawać pod presją sprzedających w związku z rozpoczynającym się we wtorek, dwudniowym posiedzeniem Fed. Oczekujemy, że pomimo ostatnich słabszych danych z USA, do czego w dużym stopniu mogła przyczynić się ostra zima, Fed podejmie decyzję o ograniczeniu wartości skupu obligacji o 10 mld USD do 65 mld USD miesięcznie.

To oznaczałoby, że złoty w dalszym ciągu będzie obrywał rykoszetem, osłabiając się do euro i dolara. Taki scenariusz doskonale wpisuje się w aktualną sytuację techniczną na wykresach USD/PLN i EUR/PLN.

Polska waluta po weekendzie pozostanie nie tylko pod wpływem rynków zagranicznych, ale też będzie reagować na zaplanowaną na 30 stycznia br. publikację wstępnych szacunkowych danych nt. dynamiki Produktu Krajowego Brutto (PKB) za 2013 rok.

Posiedzenie Fed i dane nt. polskiego PKB to nie jedyne raporty warte uwagi w ostatnim tygodniu stycznia. Liczyć będzie się jeszcze:

- Indeks instytutu Ifo (Niemcy)

- Dynamika PKB (Wielka Brytania)

- Dynamika PKB (USA)

- Dynamika PKB (Hiszpania)

- Indeks Conference Board (USA)

- Indeks Chicago PMI (USA)

- Indeks Uniwersytetu Michigan (USA)

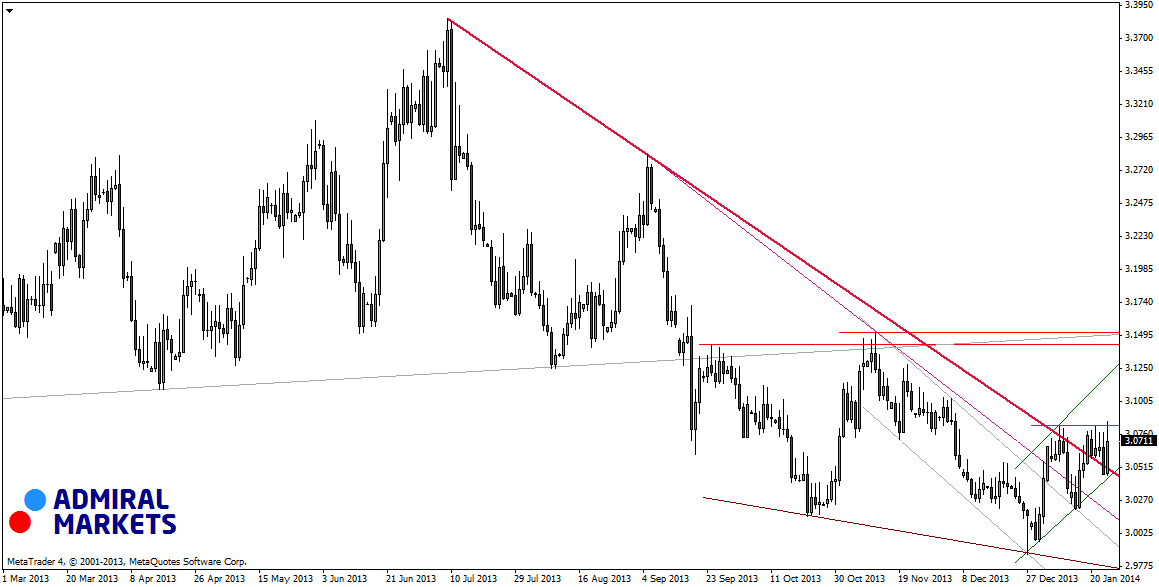

W dalszym ciągu należy też śledzić sytuację na rynkach wschodzących. Zwłaszcza w Argentynie i Turcji. W przypadku tego drugiego kraju spodziewamy się, że inwestorzy będą prowadzili swoistą grę z Bankiem Turcji. Jesteśmy niemal pewni, że błąd w postaci braku podwyżki stóp procentowych na ostatnim posiedzeniu i nieudana interwencja walutowa, zemści się na tamtejszym banku centralnym. Sądzimy, że inwestorzy wyprzedając lirę, tureckie obligacje i akcje zmuszą bank do podwyżek stóp procentowych jeszcze przed kolejnym posiedzeniem. Zanim jednak to nastąpi kurs USD/TRY będzie dalej szybował w górę, docierając przynajmniej do 2,50 (obecnie 2,3270).

Wykres dzienny USD/TRY

Źródło: Admiral Markets

W przyszłym tygodniu ważnym wydarzeniem dotyczącym tureckiej liry, będzie zaplanowana na piątek 31 stycznia, publikacja danych nt. PKB Turcji za IV kwartał 2013 roku.

Marcin Kiepas

Admiral Markets AS Oddział w Polsce