Wartość sprzedaży wierzytelności hipotecznych w Europie przekroczyła w 2014 roku poziom 80 mld euro

Inwestorzy amerykańscy nadal zainteresowani europejskimi aktywami o ograniczonej płynności.

Inwestorzy amerykańscy nadal zainteresowani europejskimi aktywami o ograniczonej płynności.

Według danych ekspertów z działu finansowania korporacyjnego w regionie EMEA firmy Cushman & Wakefield wartość sprzedaży wierzytelności związanych z nieruchomościami komercyjnymi (CRE) i nieruchomości sprzedawanych po przejęciu własności (REO) w Europie wyniosła w 2014 r. aż 80,6 mld euro, czyli ponad dwa i pół razy więcej niż w 2013 r.

Ze względu na dążenie inwestorów i sprzedających do osiągnięcia wyznaczonych celów rocznych, w ostatnim kwartale ubiegłego roku znacząco wzrosła aktywność na europejskim rynku sprzedaży wierzytelności CRE i nieruchomości REO. W tym okresie zawarto transakcje szacowane na ponad 23,9 mld euro. Ubiegłoroczna rekordowa wartość transakcji oznacza wzrost o 156% w porównaniu z wolumenem obrotów w 2013 r. Była także o ponad 26 mld euro wyższa niż w latach 2012 i 2013 razem wziętych.

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield „Europejski rynek sprzedaży wierzytelności hipotecznych” (European Loan Sales Market) wynika, że pierwsze miesiące 2014 r. były zdominowane przez przedsięwzięcia irlandzkiego banku IBRC, ale wolumen obrotów w czwartym kwartale wzrósł dzięki większej aktywności kredytodawców brytyjskich, na których przypadło łącznie 59% wszystkich transakcji sprzedaży według wartości nominalnej.

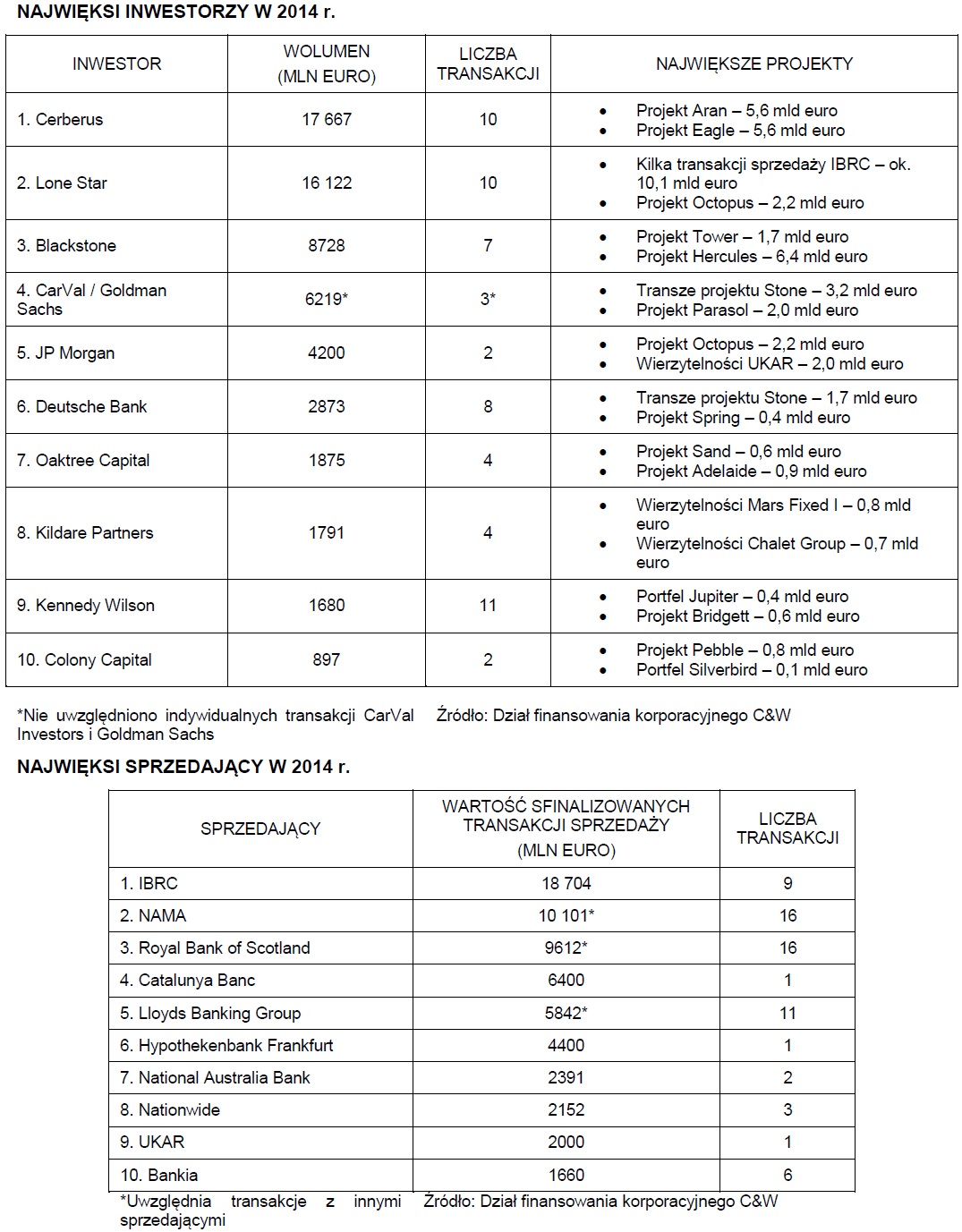

Największą transakcją był zakup przez amerykańską firmę inwestycyjną Cerberus dużego portfela wierzytelności hipotecznych z Irlandii i Wielkiej Brytanii o nazwie Project Aran za 5,6 mld euro od banku RBS, który dąży do szybkiego zbycia portfela wierzytelności należącego do niego Ulster Banku. Natomiast dzięki nawiązaniu współpracy, firmy CarVal Investors i Goldman Sachs także zawarły kilka transakcji, wykupując irlandzkie wierzytelności CRE o wartości ok. 3 mld euro od grupy bankowej LBG (Lloyds Banking Group) oraz IBRC. Ponadto firma Cerberus kupiła Project Mermaid o wartości 970 mln euro od Finansiel Stabilitet – duńskiego banku likwidującego „złe” aktywa, co świadczy o wzroście aktywności na terenie całej Europy.

Wartość transakcji w 2015 r. prawdopodobnie nie zbliży się do rekordowego wyniku 80 mld euro z ubiegłego roku, ale pierwsze tygodnie stycznia pokazują, że inwestorzy są nadal zainteresowani europejskimi aktywami o ograniczonej płynności. Według danych działu finansowania korporacyjnego w regionie EMEA firmy Cushman & Wakefield od początku roku zawarto już transakcje o wartości 2,7 mld euro, z czego ok. jednej trzeciej przypadło na irlandzką agencję państwową NAMA, co potwierdza jej zamiar przyspieszenia zakończenia działalności w bieżącym roku. Ponieważ bank IBRC odpowiadał za prawie jedną czwartą obrotów w 2014 r., bieżący rok będzie uzależniony od aktywności instytucji takich jak NAMA i SAREB, które mogą stać się głównym źródłem podaży w Europie. Autorzy raportu prognozują, że w 2015 r. wartość sfinalizowanych transakcji sprzedaży wierzytelności CRE i nieruchomości REO w Europie wyniesie 60-70 mld euro.

Najwięksi inwestorzy w 2014 r.

Na pierwszym miejscu zestawienia największych inwestorów ubiegłego roku (tabela: Najwięksi inwestorzy w 2014 r.) znalazła się amerykańska firma inwestycyjna Cerberus, która nabyła w Europie wierzytelności CRE i nieruchomości REO o wartości ponad 17 mld euro. W ostatnich trzech miesiącach 2014 r. sfinalizowała sześć transakcji, które stanowiły 41% łącznego wolumenu obrotów w czwartym kwartale i prawie 22% całorocznych obrotów. Na kolejnym miejscu z 20% udziałem znalazła się firma Lone Star, która w pierwszych tygodniach roku zaznaczyła silną obecność na rynku irlandzkim ze względu na kilka transakcji z IBRC i wykazywała największą aktywność przez większą część ubiegłego roku.

Inne najważniejsze informacje przedstawione w raporcie:

- Za sprawą dużego zainteresowania inwestorów i przyspieszenia procesu oddłużania przez sprzedających ubiegły rok upłynął pod znakiem megatransakcji – wartość jednostkowa szesnastu z nich przekroczyła 1 mld euro i stanowiły one 62% rocznego wolumenu obrotów;

- Ubiegły rok był rekordowy pod względem wolumenu sfinalizowanych transakcji w Hiszpanii, ale Wielka Brytania i Irlandia nadal cieszyły się największym zainteresowaniem inwestorów, a struktura geograficzna sprzedaży w 2014 r. była zbliżona do odnotowanej w poprzednich latach;

- W 2014 r. głównymi sprzedającymi były agencje zarządzania aktywami, na które przypadło 41% zawartych transakcji w porównaniu z 17% rok wcześniej. Natomiast udział IBRC i NAMA w łącznym wolumenie obrotów w 2014 r. wyniósł 36%;

- Europa nadal przyciąga duży kapitał amerykański, który w 2014 r. odpowiadał za 77% wszystkich transakcji według wartości nominalnej – wzrost z 67% w 2013 r.;

- Obecnie monitorowane są zawierane transakcje o wartości 21,7 mld euro: 10 w Irlandii i 11 w Hiszpanii. W obu tych krajach utrzyma się bardzo duża aktywność w następnych 12 miesiącach dzięki ożywieniu na rynku nieruchomości i przyspieszeniu tempa wzrostu gospodarczego;

- Wobec praktycznie zakończonego procesu oddłużania przez irlandzki bank IBRC ważną rolę w najbliższych miesiącach będą odgrywać agencje NAMA i SAREB.

Federico Montero, dyrektor ds. sprzedaży wierzytelności w dziale finansowania korporacyjnego w regionie EMEA firmy Cushman & Wakefield, powiedział: „W 2014 r. ustanowiony został rekord wszech czasów. Sprzedaż wierzytelności o wartości 80,6 mld euro ukazuje pełną skalę trudnych aktywów, z którymi musieli się zmagać europejscy kredytodawcy od czasu załamania na rynku. Świadczy także o ogromnym potencjale kapitału amerykańskiego nadal zainteresowanego aktywami o ograniczonej płynności w Europie. Tak jak w latach poprzednich, również w 2014 r. najwięcej transakcji pod względem wolumenu zawarto w Wielkiej Brytanii i Irlandii. Jednak wobec przewidywanego w 2015 r. spadku aktywności największych sprzedających takich jak Lloyds i RBS kredytodawcy z Europy Południowej i Wschodniej mogą zacząć oferować więcej produktów inwestycyjnych na rynku”.

Europejski rynek sprzedaży wierzytelności hipotecznych (European Loan Sales Market) – pobier.

Źródło: Cushman & Wakefield