Tylko 1% polskich gospodarstw domowych stabilnych finansowo – ujawnia najnowszy Indeks Genworth

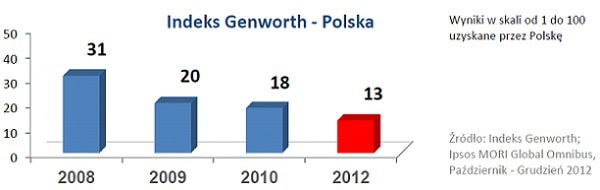

- Począwszy od 2008 r. wynik Polski w Indeksie Genworth, obrazującym stabilność finansową gospodarstw domowych, rokrocznie pogarsza się (spadek o 58% w ciągu 5 lat).

- Mimo relatywnie dobrej sytuacji gospodarczej naszego kraju, Polacy czują się tak niestabilni finansowo jak mieszkańcy Europy Południowej: Hiszpanie, Włosi, Portugalczycy i Grecy.

- Od 5 lat liczba polskich gospodarstw domowych pesymistycznie oceniających swoją przyszłą sytuację finansową rośnie (obecnie już 93%), a liczba optymistów spada (obecnie 7%).

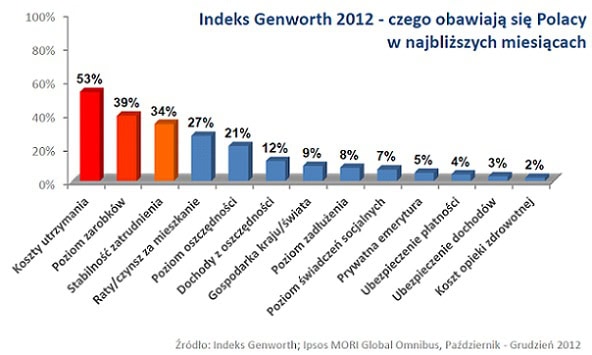

- Wśród czynników wpływających na przyszłą sytuację finansową Polacy najczęściej wskazują koszty utrzymania (53% wskazań). W drugiej kolejności, za kluczowe dla poczucia stabilności finansowej uznajemy poziom wynagrodzeń (39%) i bezpieczeństwo zatrudnienia (34%).

Firma ubezpieczeniowa Genworth (NYSE:GNW) ujawniła wyniki najnowszego raportu Genworth Index1. Coroczne badanie, koordynowane od 2008 r. przez profesorów z Personal Finance Research Center na Uniwersytecie w Bristolu, porównuje odczucia 13000 gospodarstw domowych z 20 krajów na świecie – w tym Polski – odnośnie ich obecnej i przyszłej stabilności finansowej.

Tegoroczna edycja badania pokazuje zaskakująco wysoki pesymizm polskich gospodarstw domowych, co przekłada się na najsłabszy od 5 lat wynik Polski w Indeksie (13). Mimo że polska gospodarka jako jedyna w Unii Europejskiej uniknęła recesji, gospodarstwa domowe źle oceniały swoją stabilność finansową w 2012 r. i były pełne obaw odnośnie najbliższych miesięcy. Gorsze nastroje niż w Polsce panują jedynie w Grecji, Portugalii i Włoszech.

Nastroje kontra realna gospodarka

Polska długo opierała się kryzysowi w Europie między innymi dzięki utrzymującemu się na wysokim poziomie eksportowi, napływowi funduszy z Unii Europejskiej oraz wydatkom konsumpcyjnym polskich gospodarstw domowych. W 2012 roku sentyment konsumentów uległ jednak znacznemu pogorszeniu, co wyraźnie widać w udzielanych przez respondentów odpowiedziach. Polacy wyczuwając wzrost cen, niski wzrost realnych wynagrodzeń i większe zagrożenie bezrobociem, zareagowali stopniowym ograniczaniem konsumpcji i odkładaniem większych wydatków. Taki strach i niepewność konsumentów osłabia koniunkturę i działa jak samospełniająca się przepowiednia, bijąc m.in. w rynek mieszkaniowy i sprzedaż detaliczną.

„Indeks jest finansowym zwierciadłem społeczeństwa i barometrem tego, jak gospodarstwa domowe radzą sobie finansowo. Dzięki badaniu możemy obserwować, jak poziom niestabilności finansowej zmienia się rok do roku. Struktura Indeksu zawiera dwa odrębne, ale przenikające się wymiary niestabilności finansowej: bieżące problemy gospodarstw domowych wynikające z nadmiernego zadłużenia oraz oczekiwania dotyczące ich własnej kondycji finansowej w przyszłości. Dzięki temu drugiemu filarowi Indeks można traktować jako wskaźnik sygnalizujący przyszłe, możliwe zachowania konsumentów” – mówi Dimitris Kioukis, Dyrektor Zarządzający Genworth Financial w Polsce.

„Indeks jest finansowym zwierciadłem społeczeństwa i barometrem tego, jak gospodarstwa domowe radzą sobie finansowo. Dzięki badaniu możemy obserwować, jak poziom niestabilności finansowej zmienia się rok do roku. Struktura Indeksu zawiera dwa odrębne, ale przenikające się wymiary niestabilności finansowej: bieżące problemy gospodarstw domowych wynikające z nadmiernego zadłużenia oraz oczekiwania dotyczące ich własnej kondycji finansowej w przyszłości. Dzięki temu drugiemu filarowi Indeks można traktować jako wskaźnik sygnalizujący przyszłe, możliwe zachowania konsumentów” – mówi Dimitris Kioukis, Dyrektor Zarządzający Genworth Financial w Polsce.

Nadmierne zadłużenie rzutuje nie tylko na obawy o zdolność gospodarstw domowych do spłaty niezabezpieczonych pożyczek i hipotek. Jest także związane z brakiem zdolności do niezakłóconego kontynuowania podstawowych płatności przez gospodarstwa domowe, takich jak opłaty za media, podatki i czynsz z prostego powodu: wydatki te przewyższają dochód. Niestabilne finansowo gospodarstwo domowe to takie, które nie może spłacić jednego lub więcej spośród tych zobowiązań z bieżących przychodów i nie ma dostępu do zrównoważonej pożyczki czy własnych oszczędności, by je uregulować.

Wzrost liczby gospodarstw niestabilnych finansowo

W zasadzie wszyscy Polacy albo już borykają się z problemami finansowymi albo sądzą, że ich sytuacja finansowa się pogorszy, lub w najlepszym razie nie zmieni się. Zaledwie 1% gospodarstw domowych jest zadowolonych ze swojej sytuacji finansowej i uważa, że stan rzeczy jeszcze się poprawi. Tylko 7% polskich gospodarstw domowych niezależnie od aktualnej sytuacji, dobrej lub złej, jest dobrej myśli i spodziewa się poprawy swojej kondycji finansowej.

Ponadto, postawy te wpisują się w kilkuletni trend wzrostu finansowej niepewności wśród Polaków. Obrazuje to stale zmniejszający się odsetek gospodarstw domowych stabilnych finansowo (z 5% w 2008 roku, do 1% w 2012 roku) oraz rosnący odsetek gospodarstw domowych niestabilnych finansowo (z 27% w 2008 roku, do 45% w 2012 roku).

Także zmniejszające się grupa konsumentów, którzy choć zmagają się z problemami liczą na poprawę swojego bezpieczeństwa finansowego (z 17% w 2008 roku, do 6% w 2012 roku) nie jest dobrym prognostykiem na przyszłość – to oni zasilają grupę gospodarstw niestabilnych finansowo. Ostatnia, czwarta, grupa osób ostrożnych, które nie mają kłopotów finansowych, ale są przekonane, że ich sytuacja się pogorszy, a w najlepszym razie nie ulegnie zmianie, utrzymuje się niezmiennie na wysokim poziomie (relatywnie największa grupa wśród badanych oscylująca wokół 50%).

Można pomyśleć, że ostatnia grupa, czyli „ostrożni”, reprezentuje „typowy polski pesymizm”. Nie da się jednak zrzucić negatywnego wyniku Indeksu w 2012 r. na karb niskiej samooceny i niezmiennego czarnowidztwa. Przeczy temu pogłębiający się od pięciu lat trend.

Wzrastający pesymizm wśród gospodarstw domowych

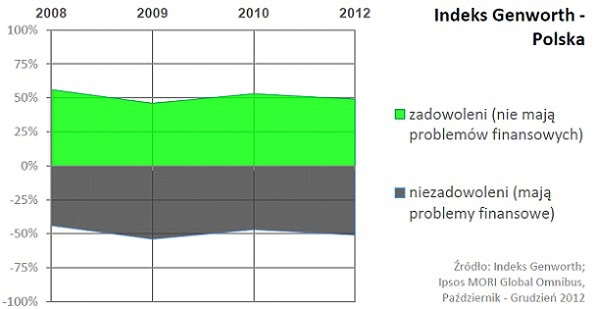

O ile odsetek polskich gospodarstw domowych deklarujących względny brak kłopotów finansowych i odsetek gospodarstw domowych doświadczających problemów finansowych czasami, często lub zawsze rozkłada się mniej więcej po połowie (oscyluje wokół 50%), to w przypadku pytań o oczekiwania co do przyszłości rysuje się wyraźny negatywny trend.

Pytani o przyszłość konsumenci z roku na rok widzą ją w coraz ciemniejszych barwach. Począwszy od roku 2008 odsetek osób uważających, że ich sytuacja finansowa poprawi się w ciągu kolejnych 12 miesięcy spadła z 22% do 7%. Z kolei odsetek gospodarstw domowych nie widzących szans na poprawę swojej sytuacji finansowej w przeciągu kolejnego roku wzrósł z 78% w 2008 roku do 93% w roku 2012. Przewidywania respondentów z roku 2012, zarówno te pozytywne jak i negatywne, odnoszą się do roku bieżącego.

Na przestrzeni 5 lat odsetek osób nie doświadczających problemów finansowych nigdy lub rzadko zmniejszył się z 56% w roku 2008 do 49% w roku 2012. Z kolei odsetek gospodarstw domowych zmagających się z problemami finansowymi wzrósł z 44% w 2008 roku do 51% w roku 2012. Tym samym, większość konsumentów przeżywa dziś takie problemy.

Czego boją się Polacy?

Oceniając swoją przyszłą sytuację finansową, Polacy za kluczowe uznają trzy czynniki. Na pierwszy plan wysuwają się zdecydowanie koszty utrzymania. Ponad połowa respondentów (53%) wskazuje je jako element, który w decydujący sposób wpływać będzie na ich budżet domowy w ciągu najbliższych 12 miesięcy. Co ciekawe, z mniejszą częstotliwością jako kluczowe dla oceny przyszłej sytuacji finansowej uznawane były: poziom wynagrodzeń (39%) oraz bezpieczeństwo zatrudnienia (34%). Polacy obawiają się, więc utraty pracy ale jeszcze bardziej martwią się wzrostem cen oraz kosztów utrzymania w 2013 roku. Ponadto, 27% ankietowanych za kluczowy aspekt, o który troszczą się w odniesieniu do przyszłości, wymienia zdolność do opłacenia czynszu lub raty kredytu hipotecznego.

„W tym roku po raz pierwszy zadaliśmy respondentom pytanie dotyczące oceny czynników, które ich zdaniem w największym stopniu kształtować będą ich przyszłą sytuację finansową. Dzięki temu uzyskaliśmy wiele cennych informacji, które uzupełniają dotychczasowy zakres badania i uszczegóławiają wyłaniający się z niego obraz. Wyniki tegorocznej edycji Indeksu dostarczają danych, które mogą pomóc decydentom stawiającym sobie za cel zwiększenie poziomu bezpieczeństwa finansowego gospodarstw domowych w ich krajach” – powiedział David Hayes, członek zespołu badawczego w Centrum Badań Finansów Osobistych przy Uniwersytecie w Bristolu.

„Tworzone przez Genworth rozwiązania z zakresu ubezpieczenia stylu życia (Lifestyle Protection Insurance) mają za zadanie chronić gospodarstwa domowych przed finansową niepewnością i pomóc wywiązać się z finansowych zobowiązań w sytuacji nieprzewidzianych zdarzeń np. utraty pracy. Biorąc pod uwagę niewielki poziom oszczędności Polaków i kluczową rolę jaką odgrywa regularne zasilanie domowego budżetu dochodami z pracy, ubezpieczenie chroniące przed skutkami bezrobocia może odgrywać istotną rolę w ochronie polskich rodzin i stabilności ich domowych budżetów.” – mówi Dimitris Kioukis, Dyrektor Zarządzający Genworth Financial w Polsce.

Indeks Genworth: Pomiar bezpieczeństwa i niestabilności finansowej konsumentów – pobierz.

O Indeksie Genworth

Badanie, na podstawie którego uzyskano wyniki Indeksu, zrealizowane zostało przez międzynarodowy instytut badawczy IPSOS MORI w okresie październik-grudzień 2012 r. Badanie przeprowadzono metodą wywiadów Global Omnibus na łącznej próbie 13 000 gospodarstw domowych w 20 krajach (Europa, Ameryka Łacińska oraz Azja). W każdym kraju dobrano próbę reprezentatywną dla jego populacji (w Polsce 1000 respondentów). Pytania zadawane były wyłącznie osobom prowadzącym gospodarstwa domowe – pełnoletnim właścicielom lub najemcom nieruchomości bądź ich partnerom.

Indeks jest owocem projektu badawczego, zainaugurowanego w 2007 r. w związku z obawami o rosnące i nadmierne zadłużanie się konsumentów. Celem projektu było opracowanie wskaźnika stabilności finansowej, odpowiedniego dla różnych krajów, ustandaryzowanego oraz adekwatnego dla danego czasu. Indeks stworzony został przez Centrum Badań Finansów Osobistych przy Uniwersytecie w Bristolu (Personal Finance Research Center) oraz Europejski Instytut Badań Kredytów (European Credit Research Institute).

Indeks zbudowany jest w oparciu o dwa podstawowe wymiary związane z sytuacją finansową konsumentów. Pierwszy z nich obrazuje bieżące doświadczanie problemów finansowych. Drugi odnosi się natomiast do przewidywań gospodarstw domowych dotyczących ich własnej sytuacji finansowej w ciągu najbliższych 12 miesięcy. Indeks zbudowany został w oparciu o odpowiedzi na te dwa pytania. Analizując możliwe konfiguracje wskazań, wyłoniono określone grupy respondentów różniące się oceną swojej obecnej i przyszłej sytuacji finansowej.

Indeks Genworth stanowi proporcję odsetka dwóch grup osób – gospodarstw domowych stabilnych finansowo (które rzadko doświadczają problemów finansowych i są przekonane, że ich przyszła sytuacja finansowa się poprawi) względem gospodarstw domowych finansowo niestabilnych (które często doświadczają problemów finansowych i spodziewają się, że ich przyszła sytuacja finansowa się pogorszy).

Uzyskana wartość (od 0 do 100) podlega przeskalowaniu w taki sposób, aby wyższe wartości wskazywały na wyższy poziom bezpieczeństwa finansowego. W tym roku po raz pierwszy w badaniu zadane zostało dodatkowe pytanie, które miało na celu poznanie i zrozumienie czynników wpływających na sposób oceny przez gospodarstwa domowe ich przyszłej sytuacji finansowej.

Źródło: Genworth Financial, Inc. (NYSE:GNW)

(1) Indeks Niestabilności Finansowej Konsumentów (Consumer Financial Security and Vulnerability Index) Indeks Genworth stanowi proporcję odsetka dwóch grup osób – gospodarstw domowych stabilnych finansowo (które rzadko doświadczają problemów finansowych i są przekonane, że ich przyszła sytuacja finansowa się poprawi) względem gospodarstw domowych finansowo niestabilnych (które często doświadczają problemów finansowych i spodziewają się, że ich przyszła sytuacja finansowa się pogorszy).