Systemowa ocena kredytobiorcy elementem polityki redukcji ryzyka kredytowego

Problemy zarzadzania ryzykiem kredytowym w banku spółdzielczym.

Problemy zarzadzania ryzykiem kredytowym w banku spółdzielczym.

Banki spółdzielcze bardzo konserwatywnie traktują paradygmat ryzyka bankowego. W politykach zarządzania ryzykami w bankach spółdzielczych dominują klasyfikacje, w których ryzyko kredytowe traktowane jest jako podstawowe ryzyko banku, stanowiące według ocen od 60 do nawet 90% ryzyka całkowitego.

Artykuł jest częścią publikacji pod redakcją Krzysztofa Maderaka pt.: „Technologie informatyczne w zarządzaniu bankiem spółdzielczym XXI wieku”.

Można różnie interpretować tak dużą rozbieżność w oce- nie udziału ryzyka kredytowego. Niższe wartości mogą wskazywać na zrozumienie znaczenia ryzyka operacyj- nego, roli IT i problematyki ciągłości działania w kształ- towaniu reputacji banku na lokalnym rynku usług finan- sowych. W tym przypadku ryzyku operacyjnemu przy- znaje się 20 do 30% udziału w ryzyku całkowitym. Pozostałe 10-20% przypada na ryzyko rynkowe i inne. Wysokie „notowania” ryzyka kredytowego w banku spółdzielczym u progu drugiego dziesięciolecia XXI w. mogą być oznaką zarówno poważnego, „nadzorczego” traktowania działalności kredytowej w ogóle, ale mogą być również pierwszym symptomem z jednej strony zaniedbywania produktów bankowości elektronicznej, z drugiej zaś nieprzywiązywania należytej wagi do ryzyka operacyjnego.

Można tu postawić tezę, że klasyczna działalność kredytowa w przeciwieństwie do nowoczesnych pro- duktów i usług bankowości elektronicznej czy wysubli- mowanych produktów depozytowych nie generuje ryzyka reputacji banku.

Jako autorzy tej tezy mamy nadzieję na sprowokowanie czytelników do głębszej nad nią refleksji. Wszakże działalność bankowa podlega ciągłym innowacjom, również produkty kredytowe wymagają wspomagania technologią informacyjną, co determinuje konieczność stosowania coraz bardziej wyrafinowanych narzędzi i technik analitycznych w procesach zarządzania ryzykiem kredytowym.

Teza ta jednak nie ma stanowić przyczynku do burzenia klasycznego paradygmatu ryzyka bankowego. Powinna raczej stanowić podstawę elastycznego modyfikowania go w zgodzie z rozwojem technologicznym i społecznym.

Bez względu jednak na mniej lub bardziej ostrożne podejście do ryzyka kredytowego wymagane jest zarządzanie nim w taki sposób, aby nie dopuszczać do jego materializowania się lub skutecznie minimalizować skutki jego materializacji. Ryzyko kredytowe uważane jest za podstawowy rodzaj ryzyka bankowego i leasingowego, ponieważ jego skutki często są przyczyną niewypłacalności instytucji finansowych. Gdy klienci zaciągający kredyty nie przekazują na rzecz banku części lub całości płatności kapitałowych i odsetkowych, wtedy powstają tzw. złe kredyty. Powodują one zmniejszenie bazy kapitałowej banku oraz spadek zaufania społeczeństwa do systemu bankowego.1

Prowadzi to do tezy, że główne wysiłki, podejmowane przez osoby zarządzające instytucją finansową powinny koncentrować się na poprawie jakości portfela kredytowego. Służyć temu ma wiele narzędzi i technik do oceny ryzyka związanego ze współpracą z kredytobiorcą lub potencjalnym kredytobiorcą.2

Poziom ryzyka kredytowego zależy od polityki kredytowej, której istotnymi elementami są:

- intensywność, z jaką jest lub powinna być prowadzona działalność kredytowa (intensywność ta może być mierzona za pomocą tzw. współczynnika wypłacalności),

- struktura działalności kredytowej, istniejąca lub postulowana (tzw. struktura jakościowa: branżowa, geo- graficzna, sektorowa (według form własności) struktura kredytobiorców czy tzw. struktura ilościowa: struktura kredytów według wartości, długości okre- sów, jakie pozostały do momentu zwrotu),

- zasady, na jakich prowadzona jest działalność kredytowa (tzn. kto i na jakich warunkach może kre- dyt uzyskać).3

W przypadku banku spółdzielczego pierwsze dwa czynniki są sztywne lub mało elastyczne. Współczynnik wypłacalności i inne wskaźniki nadzorcze ograniczają rozmiar akcji kredytowej z urzędu, a struktura działalności kredytowej może zmieniać się w dłuższym horyzoncie czasowym. Ekspansja terytorialna ograniczona jest zazwyczaj umowami zrzeszeniowymi, struktura branżowa zaś lokalnymi uwarunkowaniami gospodarczymi.

Również zasady udzielania kredytów, ze względu na wy- mogi ostrożnościowe nie pozwalają na dużą elastyczność proceduralną.

Bank, udzielając kredytu, podejmuje ryzyko kredytowe. Warto zauważyć, że powstanie zaangażowania kredytowego generującego ryzyko jest immanentną cechą operacji kredytowych banku, ponieważ ich sens zawiera się w dostarczaniu produktu bankowego (kredytu) klientowi bez dokonania przez niego natychmiastowej zapłaty.4

Prof. W. L. Jaworski wyróżnia dwa rodzaje ryzyka podejmowanego przez bank przy udzielania kredytu. Ryzyko pasywne jest w dużym stopniu niezależne od banku i w większości przypadków może być przez bank skompensowane, można tu mówić niejako o implikacji rynkowej w ryzyku kredytowym. Natomiast ryzyko aktywne wynika z niepewności, czy przyszły kredytobiorca jest potencjalnie zdolny do spłaty kredytu wraz z procentami.5

Wspomniana powyżej zdolność przyszłego kredytobiorcy do spłaty wszystkich zobowiązań wobec banku związanych z udzielonym kredytem, m.in. rat i odsetek zgodnie z przyjętym harmonogramem spłat musi być przez bank badana i analizowana.

Prawo bankowe w art. 70 szczegółowo to precyzuje,6 a pkt 1 możemy uznać za definicję zdolności kredytowej.

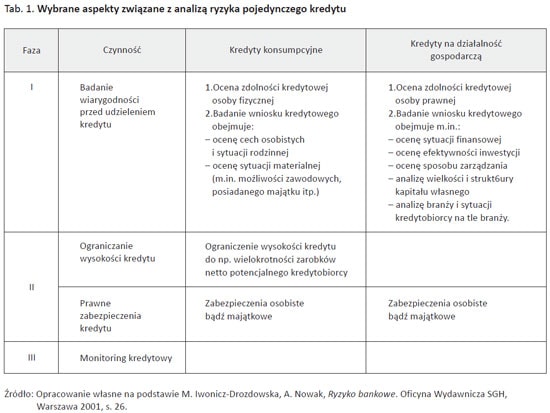

Tabela 1 przedstawia wybrane aspekty związane z analizą ryzyka pojedynczego kredytu. Warto podkreślić, że analiza ryzyka pojedynczego kredytu nie jest czynnością jednora- zową i jednofazową.

Faza I – badanie wiarygodności przed udzieleniem kredytu, którego głównym elementem jest ocena zdolności kredytowej, inicjuje niejako proces analityczny związany z kredytobiorcą.

Faza II – „personalizacja” kredytu, ustalająca warunki jego udzielenia.

Faza III – monitoring kredytowy prowadzony w trakcie realizacji umowy kredytowej stanowiący zasadniczy element weryfikacyjny fazy I

Ocena ryzyka kredytobiorcy jako element zarządzania ryzykiem kredytowym

Warunki konkurencji, jakie narzucane są bankom spółdzielczym przez banki komercyjne funkcjonujące na terenie ich działania wymuszają uproszczenie procedur oceny kredytobiorcy.

Uproszczenie to w żadnym razie jednak nie może być związane z zaniechaniem przeprowadzenia oceny kredytobiorcy, w tym oceny zdolności kredytowej zgodnie ze standardami i procedurami przyjętymi przez bank. Wymaga to stosowania takich metod oceny, które umożliwiają – po pierwsze – jak najszybszy i – po drugie – jak najefektywniejszy szacunek ryzyka kredytowego, zapewniając jednocześnie elastyczność.7

Podstawowym elementem systemu zarządzania indywidualnym ryzykiem kredytowym jest ocena zdolności kredytowej, która w istocie rzeczy determinuje wiele innych pociągnięć decyzyjnych banku. Wynika to z faktu, iż ocena nie jest związana jedynie z wartościowaniem ryzyka, lecz także z wcześniejszym wychwyceniem wszystkich elementów zagrożeń, ich skwantyfikowaniem oraz ustaleniem skali możliwej do zaakceptowania przez bank, niekiedy także górnego pułapu (limitu) wobec danego kredytobiorcy.8

Banki spółdzielcze realizowały do niedawna procedurę oceny zdolności kredytowej na podstawie prostych formularzy, zbudowanych najczęściej w oparciu o arkusz kalkulacyjny Excel.

Źródłem danych wprowadzanych do arkusza były wnioski kredytowe lub załączniki do nich wypełniane przez klientów. Uzupełnianie formularzy o dane dotyczące np. historii rachunku bankowego odbywało się poprzez przenoszenie informacji z systemu transakcyjnego. Dodatkowo uzupełniano je o ekstrakt raportu BIK, KRD itp. Tak przygotowany arkusz stanowił podstawę do określenia zdolności kredytowej.

Postulowana szybkość i efektywność przeprowadzanej oceny w obecnych warunkach konkurencji nie pozwala na stosowanie żadnych, nazwijmy to kolokwialnie „prymitywnych”, metod oceny zdolności kredytowej.

Obecnie do oceny ryzyka można stosować wiele metod, które możemy zakwalifikować do metod klasycznych (tradycyjnych) i metod zaawansowanych.

Do metod klasycznych zaliczamy:

- metody ratingowe,

- metody oceny ilościowej,

- metody eksperckie,

- metody punktowe.

Metody ratingowe, zwane również klasyfikacyjnymi, bazują na ocenie wypłacalności i wiarygodności podmiotu ubiegającego się o kredyt – tzw. ratingu.

Metody oceny ilościowej opierają się na modelach dyskryminacyjnych. W praktyce najczęściej wykorzystuje się model Altmana, w którym wskaźnik jakości kredytobiorcy wynika bezpośrednio ze sprawozdań finansowych.

Metody eksperckie bazują na wiedzy inspektorów (analityków) kredytowych, oparte są na kryteriach decyzyjnych. Są metodami ilościowo – jakościowymi, bowiem analizowanie twardych wskaźników finansowych uzupełnia się oceną ekspercką. Do najbardziej znanych metod eksperckich zaliczyć można metodą bankowego 5C oraz metodę CAMPARI & ICE. Nazwy metod są akronimami kryteriów oceny.

W metodzie 5C oznaczają one:

- Character – osobowość kredytobiorcy (reputacja),

- Capacity – zdolność do obsługi kredytu,

- Collateral – zabezpieczenie spłaty kredytu,

- Capital – kapitał własny,

- Conditions, cycle – kondycja finansowa i warunki gospodarcze.

W metodzie CAMPARI & ICE:9

- Character – jak w 5C,

- Ability – zdolność podmiotu do prowadzenia działalności gospodarczej,

- Means – poziom zaangażowania środków własnych kredytobiorcy,

- Purpose – cel kredytu,

- Amount – kwota wnioskowanego kredytu,

- Repayment – deklarację potencjalnego kredytobiorcy w sprawie spłaty kredytu,

- Interest – odsetki, czyli koszt kredytu,

- Income – dochód banku z tytułu udzielenia kredytu,

- Collateral – jak w 5C,

- Extras – pozostałe czynniki brane pod uwagę przy udzielaniu kredytu.

Metody punktowe – credit-scoringowe odwołują się do metod statystycznych, generują syntetyczną ocenę kredytobiorcy, umożliwiając jednoznaczne przypisanie go do grupy ryzyka.

W praktyce wyróżnia się dwa zasadnicze rodzaje modeli scoringowych:

- służące do selekcji i oceny wniosków kredytowych – tzw. credit-scoring,

- służące do monitorowania umów w trakcie trwania kredytu – loan review.

W praktyce banków spółdzielczych właśnie metody punktowe mogą znaleźć główne zastosowanie, przede wszystkim do oceny wniosków kredytowych.

Do zalet stosowania credit-scoringu można zaliczyć:10

- wzrost liczby zawieranych transakcji kredytowych,

- zmniejszenie ryzyka kredytowego portfela kredytów konsumpcyjnych,

- jednolitą, obiektywną obsługę wszystkich wnioskodawców,

- zmniejszenie kosztów badania wiarygodności kredytowej,

- możliwość obsługi systemu przez mało doświadczony personel,

- szybkość podejmowanych decyzji kredytowych,

- możliwość dywersyfikacji polityki kredytowej wobec kredytobiorców,

- wzrost wydajności operacji bankowych.

Z kolei wady systemu credit-scoring są związane z następującymi jego elementami:

- koniecznością ciągłej aktualizacji determinant oceny ryzyka kredytowego i ich wag,

- nie zawsze obiektywnym i logicznym doborem kryteriów oceny zdolności kredytowej,

- możliwością nieuzasadnionej dyskryminacji niektórych grup wnioskodawców (np. ze względu na wiek, miejsce zamieszkania, stan cywilny),

- bardzo dużym uzależnieniem sprawności systemu od jakości źródeł (często pozabankowych) pozyski- wanych informacji o kredytobiorcy,

- ograniczonymi możliwościami dywersyfikacji kredytobiorców pod kątem klasy ryzyka kredytowego.

Kluczowymi zaletami metod punktowych w warunkach banku spółdzielczego są przede wszystkim postulowana uprzednio szybkość podejmowania decyzji kredytowych i – co za tym idzie – wzrost liczby zawieranych transakcji kredytowych. Zastosowanie kilku wariantów metody umożliwia dywersyfikację polityki kredytowej wobec kredytobiorców.

Warto ponadto podkreślić, że wskazywane jako wada uzależnienie od jakości źródeł informacji pozyskiwanych od klientów, właśnie w bankach spółdzielczych nie występuje w takiej skali jak w bankach komercyjnych ze względu na lokalny charakter działania i, niejednokrotnie, posiadanie nieformalnej „wiedzy operacyjnej” o kliencie.

Informatyczne dylematy wspomagania zarządzania ryzykiem kredytowym

Żaden bank spółdzielczy nie może już funkcjonować bez systemów informatycznych, przynajmniej takich, które realizują funkcje core’owe, tzn. wspomagają obsługę kluczowych procesów biznesowych – kredytowych, depozytowych i rozliczeniowych.

Informatyzacja konsekwentnie obejmuje wszystkie obszary działania banku, w tym także te, które wymagają z jednej strony wysublimowanej technologii, z drugiej zaś specjalistycznej wiedzy analitycznej. Obszary te to przede wszystkim zarządzanie ryzykami bankowymi i marketing bankowy.

O ile informatyczne wspomaganie marketingu bankowego jest nadal przez część banków traktowane jako „zbyteczny wodotrysk”, o tyle systemy wspomagania zarządzania ryzykiem postrzegane są jako, jeśli nie niezbędne, to przynajmniej wysoce pożądane.

Najczęstszymi przesłankami, skłaniającymi banki spół- dzielcze do zakupu nowego oprogramowania w banku są:

- Wymóg zewnętrzny (nadzorcy, zrzeszenia), którego źródłem

- instytucje nadzoru finansowego (NBP, KNF),

- instytucje pomocnicze (BFG, GIIF),

- wspólne projekty banku zrzeszającego i banków spółdzielczych,

- banki i agencje wspierające (ARiMR, BGK),

- dostawcy baz danych (BIK).

- Zmniejszenie ryzyka działalności banku, w tym:

- wyeliminowanie lub znaczne ograniczenie czynnika ludzkiego,

- standaryzacja procesów,

- częściowe przeniesienie ryzyka na klienta,

- możliwość gromadzenia i analizy danych history- cznych.

- Względy ekonomiczne, w tym:

- zwiększenia efektywności pracowników,

- przyspieszenie szkolenia nowego personelu,

- zmniejszenie kosztów działalności jednostek.

- Konieczność dorównania konkurencji, w tym:

- możliwość zaoferowania klientom nowych produktów,

- uproszczenie i przyspieszenie obsługi klienta,

- nowe kanały dostępu do usług bankowych.

- Reakcja na potrzeby klienta, w tym:

- potrzeba utrzymania kluczowych klientów, oczeku- jących od banku usług nadążających za ich roz- wojem,

- konieczność spełnienia warunków umożliwiają- cych pozyskanie nowych klientów strategicznych.

- Względy prestiżowe:

- wśród klientów banku,

- wobec konkurencji.

Wykorzystywane w bankach spółdzielczych systemy informatyczne często są ograniczone do tzw. jądra transakcyjnego, czyli systemu, w którym podstawą przetwarzania i jednostką informacji jest konto, a nie klient. W takich systemach, zorientowanych księgowo- sprawozdawczo profil danych klienta nie jest w pełni agregowany. Taki system nie może skutecznie wspierać procesu kredytowego.

Wiesław Żółtkowski wyróżnia w organizacji procesu kredytowego następujące czynniki immanentnie związane ze środowiskiem IT banku:

- standaryzacji analizy ryzyka kredytowego, co powoduje jednoznaczne oczekiwania informacyjne do klienta (nie mniej, ale i nie więcej) i ułatwia organizację pracy przy ocenie wniosków kredytowych,

- używania na większą skalę narzędzi informatycznych, co sprzyja sprawności obsługi klienta,

- zapisu danych o transakcjach w formie elektronicznej, co pozwala na łatwe używanie gromadzonych danych (ocena kredytowa może czekać na stałego kredyto- biorcę),

- przeprowadzanie analiz i symulacji zachowań kredytobiorców na bazie danych finansowych zapisanych w postaci elektronicznej.11

Standaryzacja analizy ryzyka kredytowego jest zasadniczym, krytycznym postulatem wobec bankowego systemu informatycznego. Oczywiście w praktyce możliwe jest rozwijanie systemu core’owego o dodatkowe moduły funkcjonalne różnych dostawców, w różnych technologiach. Należy jednak pamiętać o zapewnieniu dopasowanych interfejsów pomiędzy systemami.

Integralny lub w pełni zintegrowany zewnętrzny system analizy ryzyka kredytowego pozwoli w konsekwencji na:

- podniesienie efektywności pracy pracowników,

- skrócenie czasu niezbędnego do podjęcia decyzji kredytowej,

- przyspieszenie procesu szkoleniowego nowej kadry,

- standaryzację procesu kredytowego,

- ograniczenie ryzyka kredytowego wynikającego ze zbyt subiektywnej lub pobieżnej oceny kredyto- biorcy,

- zgromadzenie bazy danych dotyczących rozpatrywanych wniosków kredytowych z możliwością ich późniejszej analizy,

- ułatwienie dostosowania procesów kredytowych do wymogów stawianych przez nadzór (Rekomen- dacja T).

Z powyższej listy na szczególne podkreślenie zasługują: podniesienie efektywności pracy inspektorów kredytowych będące rezultatem przyspieszenia procesu decyzyjnego oraz potencjalna elastyczność umożliwiająca szybkie dostosowanie procesów do wciąż zmieniających się wymagań nadzorczych.

System oceny zdolności kredytowej SokNet

System oceny zdolności kredytowej SokNet może być wykorzystywany przede wszystkim do:

- oceny wniosku kredytowego,

- oceny zdolności kredytowej przed podpisaniem umowy,

- monitoringu sytuacji finansowej osób fizycznych,

- monitoringu kondycji finansowej podmiotów gospodarczych.

Podstawowymi cechami proponowanego rozwiązania są:

- elastyczna parametryzacja odzwierciedlająca przyjęte regulacje przez bank,

- integracja danych z systemem EuroBankNet,

- korzystanie z zewnętrznych źródeł danych,

- analizy poziome i pionowe zawartych danych,

- scoring (rysunek 5).

Na podkreślenie zasługuje fakt, że rozwiązanie dostarczone z częścią definicji.

Najbardziej widocznymi korzyściami z zastosowania systemu oceny zdolności kredytowej SokNet są przede wszystkim:

- szybkość dokonywania oceny zdolności kredytowej,

- pewność, że postępowanie przy ocenie zdolności kredytowej jest zgodne z regulacjami jakie przyjął do stosowania,

- spełnienie wymogów związanych z Rekomendacją T,

- dalsza integracja z systemem BankNet Proces,

- możliwość monitorowania sytuacja finansowej zarówno osoby fizycznej, jak i podmiotów gospodarczych,

- szybkość w dostępnie do uzyskania podstawowych danych o kliencie istniejącym w systemie EuroBankNet,

- możliwość analiz, sporządzania zestawień.

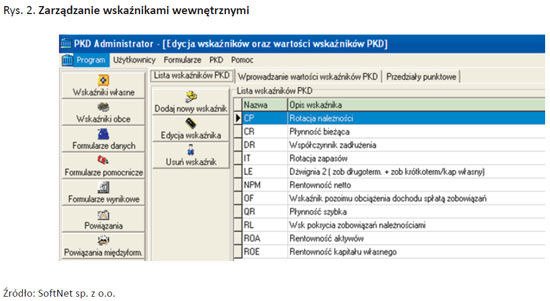

Dla poszczególnych rodzajów kredytów definiowane są formularze, które składają klienci oraz raporty, które są generowane na ich podstawie. Można również definiować własne limity dla wskaźników (rysunek 2) lub posługiwać się danymi branżowymi z GUS, które wczytywane są do systemu (rysunek 3). Na podstawie wprowadzonych formularzy system generuje raporty analizujące klienta (rysunek 4), w tym dynamika w okresie, porównawcze do danych branżowych lub zadanych limitów.

Raporty prezentowane są w postaci graficznej. System powiązany jest z systemem transakcyjnym banku, nie wymaga powtórnego wprowadzania i aktualizowania danych, umożliwia prowadzenie listy rachunków w innych bankach, prowadzenie terminarza czynności dla klienta.

Zakończenie

Szybka i efektywna ocena kredytobiorcy nie jest już możliwa bez wspierania jej narzędziami IT. Oczywiście narzędzia IT wspierające ten proces mogą być różnorodne, mniej lub bardziej zaawansowane, mniej lub bardziej kosztowne. Przesłanki skłaniające banki spółdzielcze do zakupu nowych rozwiązań analitycznych wspierających ocenę zdolności kredytowej i monitoring bieżący także mogą być różnorodne. Dobrze jeżeli są kompilacją konieczności dorównania konkurencji i redukcji ryzyka działalności banku. Wtedy bowiem decyzja o wdrożeniu takiego systemu ma swoje źródło w analizie rynku i otoczenia konkurencyjnego oraz pozycji banku. Oznacza to, że zarząd banku rozumie prowadzoną przez bank działalność proklientowsko, a nie pronadzorczo.

Należy jednak pamiętać, że żaden system nie zastąpi człowieka, pracownika banku, jako ostatecznego decydenta; przy dokonywaniu analizy najważniejsza jest umiejętność oceny badanych zagadnień, a nie tylko wyliczanie wskaźników.

Trzeba mieć świadomość, że uniwersalne wskaźniki nie istnieją. Istotny jest też dobór określonych wskaźników do badanego przedsiębiorstwa. Zły dobór wskaźników może spowodować błędne wnioskowanie, a zatem i złą decyzję kredytową. O jakości analizy decydują nie tylko zastosowane techniki (metody) analizy, chociaż mają one istotne znaczenie, ale i dodatkowy zmysł analityka.12

- M. Iwonicz-Drozdowska, A. Nowak, Ryzyko bankowe. Wydawnictwo AGH. Warszawa 2002, s. 25.

- M. Lehmann, Narzędzia wspomagające ocenę wiarygodności kredytowej podmiotów sektora MSP. Scoring behawioralny i scoring zysku. Zeszyty Studiów Doktoranckich nr 46, UE w Poznaniu. Poznań 2009, s. 51.

- Zarządzanie bankiem spółdzielczym. Red. J. Szambelańczyk, GBW SA, Poznań 1995, s. 112.

- Zarządzanie ryzykiem. Red. K. Jajuga, Wydawnictwo Naukowe PWN, Warszawa 2007, s. 203.

- Por. W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki. Rynek, operacje, polityka. POLTEXT Warszawa 2000, s. 242.

- Prawo bankowe, art. 70:

1. Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność

do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności…

3. Kredytobiorca jest obowiązany umożliwić podejmowanie przez bank czynności związanych z oceną sytuacji finansowej i gospodarczej oraz kontrolę wykorzystania i spłaty kredytu. - J. Bryndza, Zastosowania pakietów statystycznych w szacowaniu ryzyka kredytów dla rolnictwa. [w:] Red. A. Gospodarowicz, Zastosowania rozwiązań informatycznych w bankach spółdzielczych. Prace Naukowe Akademii Ekonomicznej we Wrocławiu nr 1068, Wrocław 2005, s. 23.

- Współczesna bankowość, tom I, red. M. Zaleska, Difin, Warszawa 2007, s. 308.

- Por. R. Kałużny, Pomiar ryzyka kredytowego banku. Aspekty finansowe i rachunkowe. Wydawnictwo Naukowe PWN, Warszawa 2009, s. 51.

- Współczesna bankowość, tom I, red. M. Zaleska. Difin, Warszawa 2007, s. 326.

- W. Żółtkowski, Zarządzanie ryzykiem bankowym w praktyce. CeDeWu, Warszawa 2007, s. 99.

- S. Ryżewska, Bankowa analiza przedsiębiorstwa na potrzeby oceny ryzyka kredytowego. BODiE, Poznań 2009, s. 269.

Bibliografia

- Iwonicz-Drozdowska M, Nowak A., Ryzyko bankowe. Wydawnictwo SGH, Warszawa 2002.

- Kałużny R., Pomiar ryzyka kredytowego banku. Aspekty finansowe i rachunkowe. Wydawnictwo Naukowe PWN, Warszawa 2009.

- Lehmann M., Narzędzia wspomagające ocenę wia- rygodności kredytowej podmiotów sektora MSP. Sco- ring behawioralny i scoring zysku. Zeszyty Studiów Doktoranckich nr 46, UE w Poznaniu, Poznań 2009.

- Ryżewska S., Bankowa analiza przedsiębiorstwa na potrzeby oceny ryzyka kredytowego. BODiE, Poznań 2009.

- W.L. Jaworski, Z. Krzyżkiewicz, B. Kosiński, Banki. Rynek, operacje, polityka. POLTEXT Warszawa 2000.

- Współczesna bankowość, tom I. Red. M. Zaleska. Difin, Warszawa 2007.

- Zarządzanie bankiem spółdzielczym. Red. J. Szam- belańczyk. GBW S.A., Poznań 1995.

- Zarządzanie ryzykiem. Red. K. Jajuga. Wydawnictwo Naukowe PWN, Warszawa 2007.

- Zastosowania rozwiązań informatycznych w bankach spółdzielczych. Red. A. Gospodarowicz, Prace Nauko- we Akademii Ekonomicznej we Wrocławiu nr 1068, Wrocław 2005.

- Zółtkowski W., Zarządzanie ryzykiem bankowym w praktyce. CeDeWu, Warszawa 2007.

Krzysztof Kozioł SoftNet Sp. z o.o.

Krzysztof Maderak