Spokojny początek tygodnia w oczekiwaniu na wystąpienie Janet Yellen w Kongresie USA

Nowy tydzień na rynku głównej pary walutowej rozpoczynamy w okolicach zamknięcia ubiegłego. Kurs EURUSD notowany jest przy 1,14 po tym jak w piątek nastroje inwestorów poprawiła informacja o osiągnięciu porozumienia w kwestii przedłużenia o cztery miesiące programu pomocowego dla Aten. Porozumienie zmniejsza ryzyko, iż Grecja w przyszłym miesiącu zostanie pozbawiona środków i będzie zmuszona wyjść ze wspólnego bloku walutowego. Zgodnie z porozumieniem Ateny mają teraz przedstawić pierwszą listę proponowanych reform.

Nowy tydzień na rynku głównej pary walutowej rozpoczynamy w okolicach zamknięcia ubiegłego. Kurs EURUSD notowany jest przy 1,14 po tym jak w piątek nastroje inwestorów poprawiła informacja o osiągnięciu porozumienia w kwestii przedłużenia o cztery miesiące programu pomocowego dla Aten. Porozumienie zmniejsza ryzyko, iż Grecja w przyszłym miesiącu zostanie pozbawiona środków i będzie zmuszona wyjść ze wspólnego bloku walutowego. Zgodnie z porozumieniem Ateny mają teraz przedstawić pierwszą listę proponowanych reform.

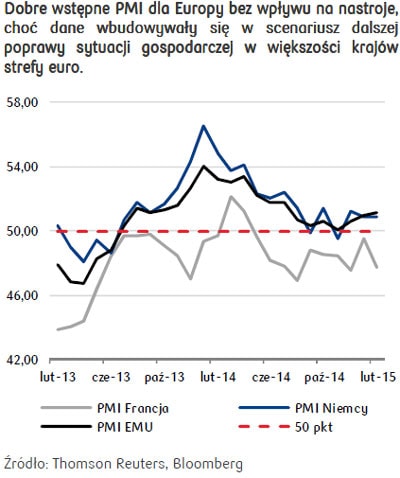

Niepewność towarzyszyła rynkom do ostatniej chwili przyćmiewając inne ważne wydarzenia. W oczekiwaniu na rozwój sytuacji nastroje powinny bowiem poprawić publikowane w piątek wskaźniki aktywności gospodarczej dla Europy, co jednak nie nastąpiło. Dane były dobre (sektor usługowy pokazał poprawę kondycji w lutym – wstępne wskaźniki PMI wzrosły powyżej prognoz zarówno w przypadku Francji, Niemiec jak i dla całej strefy euro), choć sektor przemysłowy zawiódł oczekiwania rynkowe, jednak nie wypadł gorzej niż miesiąc wcześniej w przypadku Niemiec i całej strefy euro.

Niewykluczone, że inwestorzy mogli też nieco zrewidować swoje oczekiwania w kwestii działań Fed po dość nerwowej reakcji na gołębi odczyt Fed Minutes. Biorąc pod uwagę, że ostatnie posiedzenie amerykańskiej Rezerwy Federalnej miało miejsce jeszcze przed publikacją mocnych danych z rynku pracy w USA. Zachowawcza postawa niektórych członków FOMC może obecnie mijać się z rzeczywistością. Z punktu widzenia rynków finansowych najważniejszym aspektem w temacie polityki monetarnej FOMC będzie teraz wystąpienie szefowej Fed w Kongresie dot. kondycji amerykańskiej gospodarki zaplanowane na ten tydzień.

Kurs EURUSD jeszcze podczas piątkowej sesji europejskiej spadł poniżej wsparcia na 1,13. Kolejne godziny handlu przyniosły jednak odreagowanie. Rozczarował bowiem wskaźnik Menadżerów Logistyki Markit PMI dla przemysłu amerykańskiego wynosząc w lutym 54,3 pkt wobec 53,9 pkt miesiąc wcześniej i 53,6 pkt oczekiwanych przez rynek.

Generalnie mamy za sobą jeden z ciekawszych tygodni na rynku. Uwagę naszą pochłaniały nie tylko dane makro (w tym z polskiej gospodarki realnej), ale też ważne wydarzenia polityczno-ekonomiczne (Grecja, Ukraina). W efekcie eurodolar poruszał się dość wąskim, ale zmiennym trendem pomiędzy 1,13 a 1,145. Złoty zaś przez pierwsze dni ub. tygodnia tracił względem głównych walut, niwelując część strat w drugiej jego części. Kurs EURUSD maksimum ustanowił w okolicach 4,20 zaś dołek przy 4,157. Z perspektywy czasu można wskazać, że dla nastrojów rynkowych najważniejszymi wydarzeniami była publikacja Minutes Fed oraz Grecja.

Z technicznego punktu widzenia główna para walutowa konsoliduje się pomiędzy 1,13-1,15 od początku miesiąca. Nadal widzimy potencjał do aprecjacji eurodolara w kierunku 1,15 szczególnie gdyby Janet Yellen umocniła rynki w przekonaniu, że nie mają one co liczyć na podwyżki stóp już w połowie roku. Ponadto w tym tygodniu spodziewamy się publikacji kolejnych słabych danych z USA (nastroje konsumentów i inflacja CPI), które dodatkowo będą ciążyć dolarowi. Pomimo oczekiwanego umocnienia euro do dolara zloty może nie złapać wiatru w żagle, będąc nadal pod presją spodziewanej redukcji stóp w marcu przez RPP i publikacji słabych danych z Chin (PMI za luty). Zakładamy, że kurs EURPLN w najbliższych dniach zacznie kierować się w kierunku oporu na 4,22.

Joanna Bachert

Biuro Strategii Rynkowych

PKO Bank Polski