Spadki cen akcji mogą wrócić

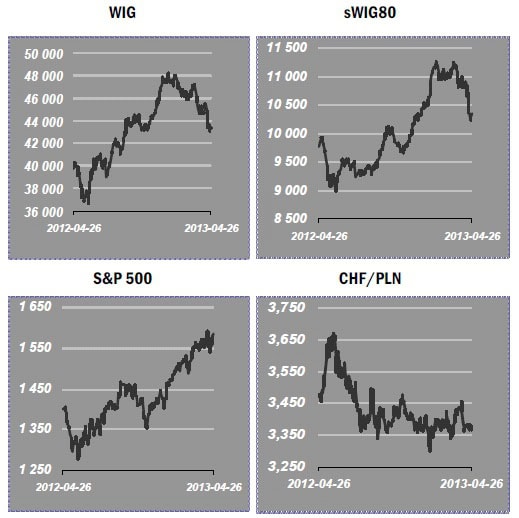

Ostatnie dni doprowadziły do odrobienia przez rynki akcji praktycznie w całości strat poniesionych w połowie miesiąca, kiedy to na fali obaw o losy koniunktury gospodarczej inwestorzy zaczęli realizować zyski.

Ostatnie dni doprowadziły do odrobienia przez rynki akcji praktycznie w całości strat poniesionych w połowie miesiąca, kiedy to na fali obaw o losy koniunktury gospodarczej inwestorzy zaczęli realizować zyski.

Wtedy też pojawiły się niepokojące sygnały, sugerujące, że regres nastrojów giełdowych może przybrać trwalszy charakter. Skoro jednak rynki akcji z dość dużą łatwością wróciły do poziomów z I połowy miesiąca, to czy ostrzeżenia przed dłuższym okresem zniżek mają wciąż jeszcze uzasadnienie?

Minione dni niewiele zmieniły w kwestii przyczyn osłabienia notowań. Wiadomości gospodarcze nadal nie są krzepiące i wskazują bardziej na zadyszkę globalnej koniunktury, niż wzmacnianie się ożywienia. Z tego punktu widzenia wciąż nie ma powodu do odwoływania alarmu. Inwestorzy natomiast mogą wciąż wierzyć, że okresowe osłabienie kondycji gospodarek nie przekładać się będzie na regres zysków spółek. Taka teza jest jednak uzasadniona przede wszystkim w USA, bo na wielu innych rynkach, szczególnie europejskich, spółki wyraźnie odczuwają spowolnienie. Jednocześnie istnieje ryzyko, że przedłużająca się stagnacja gospodarcza będzie skłaniać do rewidowania w dół prognoz na kolejne kwartały.

W tych warunkach jako jedyny czynnik windujący do nowych tegorocznych szczytów ceny akcji można wskazać spekulacje związane z luzowaniem monetarnym na świecie i nadziejami na przesuwanie się kapitałów z bezpieczniejszych rynków na bardziej ryzykowne. Trudno jednak wtedy mówić o fundamentalnym inwestowaniu.

Rynki nieruchomości

Najniższy poziom w historii osiągnął koszt 15-letniego kredytu hipotecznego w Stanach Zjednoczonych. W tym tygodniu wyniósł średnio 2,61% wobec 2,64% tydzień wcześniej. Obniżyło się też oprocentowanie 30-letnich kredytów, do 3,4%. W obu przypadkach chodzi o stały koszt kredytu, który w USA jest najpopularniejszym rozwiązaniem. 30-letniemu kredytowi do rekordowo niskiego poziomu brakuje już też niewiele. W listopadzie 2012 r. wynosił 3,31%. Fakt, że oprocentowanie 15-letniego kredytu spadło poniżej ubiegłorocznego minimum, a w przypadku 30-letniego do tego nie doszło jest związany z sytuacją na rynku obligacji. Rentowności papierów o najdłuższych terminach zapadalności, które są podstawą do wyznaczania kosztu długoterminowych kredytów, brakuje więcej do dołka z minionego roku niż obligacjom o krótszych terminach zapadalności. Jest to związane z tym, że inwestorzy mniej chętnie teraz lokują w instrumenty bardziej wrażliwe na przyszłe zmiany polityki pieniężnej.

Home Broker Daily, nr 822 – pobierz.

Zespół analiz

Home Broker