Słabość PKB nie doprowadzi do paniki w RPP…

Chińskie światełko nadziei o poranku nie odwołuje kryzysu ale silnie ociepla zimowy poranek.PMI dla sektora wytwórczego wzrósł do poziomu najwyższego od 6 miesięcy osiągając 50,6 w listopadzie (pierwszy wzrost od 13 miesięcy), ze wzrostem sub-wskaźnika dla nowych zapasów do poziomu 51,2. Wskaźnik HSBC potwierdza wzrost głównego PMI (50,5).

Chińskie światełko nadziei o poranku nie odwołuje kryzysu ale silnie ociepla zimowy poranek.PMI dla sektora wytwórczego wzrósł do poziomu najwyższego od 6 miesięcy osiągając 50,6 w listopadzie (pierwszy wzrost od 13 miesięcy), ze wzrostem sub-wskaźnika dla nowych zapasów do poziomu 51,2. Wskaźnik HSBC potwierdza wzrost głównego PMI (50,5).

Jak stabilne będzie chińskie zielone światło o poranku dla europejskiej sesji, zdecyduje reakcja na dane o wzroście wskaźników PMI w krajach europejskich, a w tym przede wszystkim odczyty z Hiszpanii i Włoch, które wedle wstępnych danych na temat composite PMI dla EMU szukały drogi odbicia z historycznych poziomów minimum. Lepsze dane z Chin były przez rynek oczekiwane, ale ich znaczenie wybiega już w przyszłość do roku 2013 a rozważając kalendarz chiński, do marca przyszłego roku, kiedy to parlament chiński decydował będzie o docelowym poziomie wzrostu gospodarczego. Chiny, które wraz z USA mają być najjaśniejszymi punktami na mapie ośrodków globalnego wzrostu, mają szasnę wesprzeć nastroje na początku roku mocnym impulsem niepochamowanego wydatkowania na cele inwestycyjne.

Nastroje rynkowe pozostają wrażliwe ale odporne na zmianę retoryki w USA – po okresie happy talk, główni przedstawiciele doszli do punktu przerzucania odpowiedzialności za ciągły brak porozumienia. Przedstawiciel (republikańskiego) Kongresu J.Broehner zakończył poprzedni tydzień potwierdzając widoczny impas w dyskusjach. Ryzyko związane z fiscal cliff’em wydaje się być wciąż w ocenie rynków scenariuszem skrajnym, niemniej im bliżej końca roku, tym większa presja z nim związana. Wobec tego dynamika zmian na rynkach semi-core oraz w sektorze długu peryferyjnego będzie bardziej wrażliwa na impulsy związane z danymi, podczas gdy rentowności bezpiecznych przystani powinny stabilizować się w niższych poziomach zmienności, tym bardziej w przypadku UST, które staną w tym tygodniu w obliczu danych „nadszarpniętych” Sandy (choć dzisiejsze dane mogą być jeszcze dla nastrojów neutralne – ISM wsparte czynnikami sezonowymi).

Europejska słabość gospodarcza pozostaje tematem podstawowym dla Europy, ale nie to jest to lajtomotive dzisiejszego spotkania Eurogrupy. Piątkowe przyjęcie warunków pomocy dla Grecji przez niemiecki parlament nie przysporzyło rynkowi większych emocji, Dzisiaj dojdzie do kolejnej odsłony planu odkupu długu przez Grecję jako części większego planu obniżającego poziom zadłużenia kraju do 2020 roku. Grecja ma zaprezentować dzisiaj wstępne plany (dobrowolnego) skupu obligacji – zgodnie z planem Grecja miałaby „wydać” 10 mld EUR na wykup 30 mld EUR. Nie dziwi więc pytanie o chęci partycypowania w owej formie odkupu, która oznaczałaby de facto odpis od wartości zadłużenia na 20 mld EUR. Ateny „zmuszają” już greckie banki (posiadające około 17 mld EUR) do partycypowania w akcji. Informacje prasowe wskazują, że book-building już trwa i że informacje wstępne znane będą 7 grudnia – czyli tuż przed spotkaniem Eurogrupy 10 grudnia, kiedy to kiedy ostateczne decyzje zostaną podjęte, podczas gdy 17 grudnia ma dojść do ostatecznego rozliczenia transakcji Reuters podaje, że Grecja doprowadzi do odkupu poprzez aukcję metodą holenderską, a ceny odkupu oscylują powyżej poziomów rynkowych.

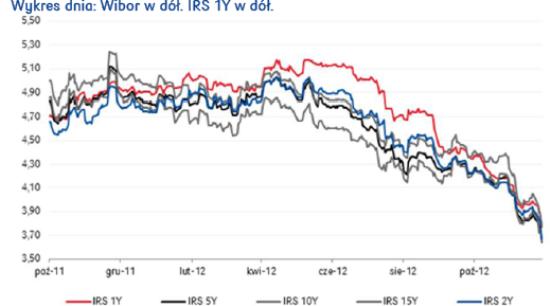

Po danych o PKB doszło do dalszego znacznego umocnienia rynku długu i rynku derywatów stopy procentowej. OK0714 oscyluje na otwarciu sesji już poniżej poziomu 3,40%, podczas gdy PS0417 testowała strefę 3,43%. DS1023 nieznacznie powyżej 4,0%. Posiedzenie RPP będzie głównym punktem programu w tym tygodniu i zdecyduje o tym jak zachowa się krzywa rentowności po materializacji scenariusza grudniowej obniżki. Nie należy bowiem odrzucać możliwości lekkiej korekty na rynku (na tle obowiązujących spadków rentowności), gdyż nastawienie RPP (ogółem) do danych z polskiej gospodarki może być jednak dość zachowawcze. Jeśli dojdzie do istotnego złagodzenia komentarza RPP, szansa na korektę będzie ograniczona.

Dane o PMI, który okazał się nieco lepszy niż oczekiwano, nie miały znaczenia dla notowań na rynku polskim – zauważalna w danych jest spadkowa tendencja sub-indeksy cen, co potwierdza trajektorię ruchu indeksu inflacji PPI i odsłania RPP przestrzeń do obniżek stóp. Odnosząc się do oczekiwań dotyczących kształtowania się cen w Polsce warto przypomnieć, że oczekiwania inflacyjne NBP również się obniżyły sięgając 3,6% wobec 3,8%, a najbliższy odczyt dotyczący CPI ukształtuje się poniżej 3,0%…

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO Bank Polski