Rośnie portfel kredytów banków spółdzielczych

Dr hab. Waldemar Rogowski

Główny analityk Grupy BIK

Na koniec czerwca br. wartość portfela kredytowego łącznie banków komercyjnych, spółdzielczych, SKOK-ów oraz pożyczek z instytucji pożyczkowych dla gospodarstw domowych wyniosła 722,3 mld zł. To więcej o 16 mld zł w porównaniu do grudnia 2024 r. Z tego 28,6 mld zł (4%) przypada na banki spółdzielcze. W pierwszym półroczu 2025 r. portfel kredytów banków spółdzielczych wzrósł o 0,9 mld zł.

Dualizm produktowy w portfelu kredytowym szczególnie widoczny w bankach spółdzielczych

Z 722,3 mld zł łącznego zadłużenia na koniec czerwca 2025 r., 504,7 mld zł (69,9%) przypada na kredyty mieszkaniowe i 166,5 mld zł (23,0%) na kredyty gotówkowe. Oba te produkty stanowią 92,9% łącznej wartości portfela. W przypadku banków spółdzielczych to aż 99,5%.

Rośnie wartość akcji kredytowej

W pierwszym półroczu tego roku łączna wartość udzielonego finansowania przez sektor bankowy oraz instytucje pożyczkowe wyniosła 117,6 mld zł, z czego 3,8 mld zł (3,2%) przypada na banki spółdzielcze. Ich udział w akcji kredytowej jest więc mniejszy niż jego udział w wartości portfela. To zjawisko pokazuje, że istnieje duży potencjał do lepszego wykorzystania obecnej sytuacji rynkowej.

Hossa w kredytach gotówkowych – dynamika w bankach spółdzielczych poniżej rynku

Wartość udzielonych kredytów gotówkowych w pierwszym półroczu 2025 r. w całym sektorze bankowym wyniosła 55,1 mld zł, z których 2,1 mld zł należało do sektora banków spółdzielczych. Dynamika r/r dla całego sektora wyniosła 34,2%. W przypadku banków spółdzielczych dynamika ta jest istotnie niższa i wynosiła tylko 8,7%. Z podobnym negatywnym zjawiskiem mieliśmy do czynienia już wcześniej.

Z perspektywy banków spółdzielczych warto przeanalizować akcję kredytową w kredytach gotówkowych w trzech aspektach: wieku kredytobiorcy, kwoty zaciąganego kredytu oraz miejsca zamieszkania kredytobiorcy.

Kredyty gotówkowe – gdzie klienci sięgają po więcej i w jakim tempie

W zachowaniach kredytowych klientów korzystających z usług banków komercyjnych i spółdzielczych widać różnice, dynamika oraz struktura zobowiązań pokazują odmienne preferencje i możliwości finansowe tych osób.

Struktura wartości kredytów gotówkowych udzielonych od stycznia do czerwca 2025 r. wskazuje, że klienci banków spółdzielczych częściej decydują się na zobowiązania o najwyższej wartości. Aż 30,7% zaciągniętych przez nich kredytów przekraczało 100 tys. zł, co stanowi wyższy udział niż wśród klientów banków komercyjnych, gdzie ten odsetek wyniósł 25,7%. Może to świadczyć o rosnącym zaufaniu do lokalnych instytucji finansowych, o swego rodzaju lojalności w sytuacji podejmowania decyzji o większych zobowiązaniach. Nadal najwyraźniej ma znaczenie relacyjna siła instytucji lokalnej, z którą klient jest związany często od lat. Szczególnie dotyczy to klientów, dla których ważne są relacje.

Dynamika sprzedaży kredytów gotówkowych wyraźnie wskazuje, że klienci banków komercyjnych zaciągają nowe zobowiązania w znacznie szybszym tempie niż ci obsługiwani przez banki spółdzielcze. W omawianym wcześniej przedziale kwotowym powyżej 100 tys. zł dynamika wzrostu wyniosła aż 51,6% r/r, podczas gdy wśród klientów banków spółdzielczych było to 26,6%.

W niższych przedziałach kwotowych klienci banków spółdzielczych zaciągają mniej kredytów niż rok wcześniej, podczas gdy klienci banków komercyjnych nadal zwiększają aktywność.

W bankach spółdzielczych najwyższa dynamika akcji kredytowej (13,3%) dotyczyła klientów w wieku 35-44 lata, podczas gdy w bankach komercyjnych 45-54 lata. Na podkreślenie zasługuje również istotnie niższa dynamika (9,5%) w porównaniu z bankami komercyjnymi (29,5%) wśród seniorów.

Banki spółdzielcze w segmencie kredytów gotówkowych mają wysoki udział w akcji kredytowej w miejscowościach do 10 tys. mieszkańców, a jedna z najwyższych dynamik (+12,8%) potwierdza siłę i znaczenie bankowości lokalnej.

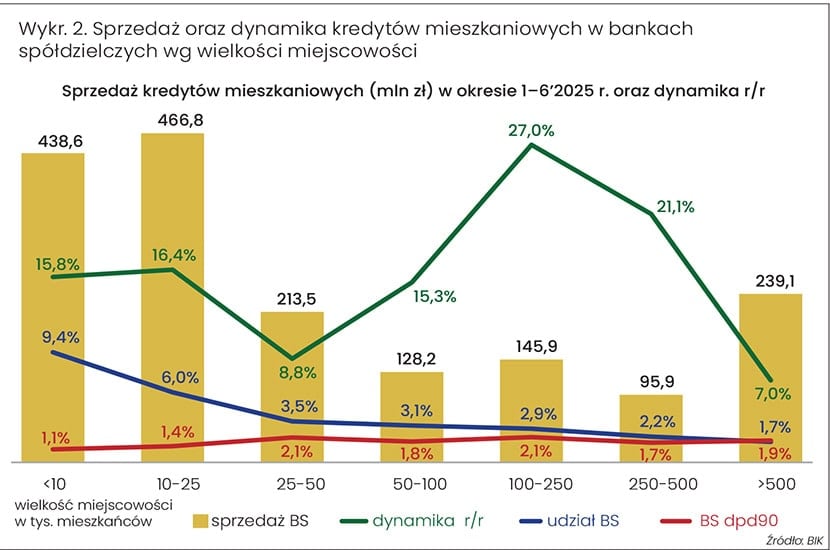

Kredyty mieszkaniowe: kto pożycza, ile i w jakim rejonie kraju najwięcej

W bankach komercyjnych wartość akcji kredytowej w pierwszym półroczu br. wyniosła 44,3 mld zł, co oznacza r/r dynamikę na poziomie -1,9%. W przeciwieństwie do banków komercyjnych, w przypadku banków spółdzielczych dynamika była dodatnia i wyniosła 15,2%. W tym segmencie banki spółdzielcze pozytywnie wyróżniają się na tle banków komercyjnych.

Co ciekawe, najwyższą dynamikę banki spółdzielcze odnotowały w grupie klientów powyżej 50 roku życia, gdzie wzrost wyniósł 36,1%. To wynik wyraźnie przewyższający dynamikę wśród klientów banków komercyjnych, którzy w tej samej grupie wiekowej osiągnęli 27,8%.

Analizując akcję kredytową według przedziałów kwoty udzielanego kredytu, widać, że zarówno klienci banków spółdzielczych, jak i komercyjnych najczęściej decydowali się na kredyty wysokokwotowe – powyżej 600 tys. zł. Jeżeli zestawimy to z wiekiem kredytobiorcy, to uprawnionym wnioskiem jest to, że w obecnych warunkach kredyty mieszkaniowe zaciągają głównie osoby zamożniejsze, posiadające odpowiednią zdolność kredytową do spłaty długoterminowego zobowiązania, bądź co bądź przy nadal wysokim poziomie oprocentowania kredytów hipotecznych.

Na koniec warto jeszcze pokazać poziom akcji kredytowej w ujęciu geograficznym, a więc wedle wielkości miejscowości zamieszkania kredytobiorcy. Najwyższy udział w akcji kredytowej banki spółdzielcze odnotowują w mniejszych miejscowościach: poniżej 10 tys. mieszkańców (9,4%) oraz 10-25 tys. mieszkańców (6,0%). To wyraźnie odróżnia ich od klientów banków komercyjnych, którzy dominują w dużych aglomeracjach, szczególnie w miastach powyżej 500 tys. mieszkańców.