Rekordy, przeceny i spekulacyjna bańka, czyli tydzień w obiektywie

Kończący się tydzień, który z uwagi na wczorajsze Święto Dziękczynienia w USA, był tygodniem dość nietypowym, nie przyniósł zwrotu na rynkach finansowych. Na giełdach trwały zakupy akcji, co w środę wywindowało Średnią Przemysłową i S&P500 do najwyższych poziomów w historii, natomiast indeks Nasdaq zakończył dzień najwyżej od 13 lat. Nowe historyczne rekordy stały się też udziałem m.in. niemieckiego DAX-a.

Kończący się tydzień, który z uwagi na wczorajsze Święto Dziękczynienia w USA, był tygodniem dość nietypowym, nie przyniósł zwrotu na rynkach finansowych. Na giełdach trwały zakupy akcji, co w środę wywindowało Średnią Przemysłową i S&P500 do najwyższych poziomów w historii, natomiast indeks Nasdaq zakończył dzień najwyżej od 13 lat. Nowe historyczne rekordy stały się też udziałem m.in. niemieckiego DAX-a.

Podczas gdy na giełdach trwały zakupy akcji, na rynku walutowym trwała wyprzedaż japońskiego jena. Tracił on do większości walut. Wzrost apetytu na ryzyko powodował, że inwestorzy odchodzili od uważanego za „bezpieczną przystań” jena i kupowali bardziej ryzykowne aktywa. Gdyby przeanalizować sytuację na wykresach USD/JPY, EUR/JPY czy GBP/JPY można dojść do wniosku, że to dopiero początek długiego procesu. Dalsza przecena jena to jedynie kwestia czasu. Aczkolwiek pewnie bez korekt się nie obędzie.

Prawdziwe szaleństwo zapanowało w tym tygodniu na bitcoinach. Notowania tej wirtualnej waluty wzrosły powyżej 1200 USD, podczas gdy na zamknięciu poprzedniego tygodnia trzeba było za jedną zapłacić nieco ponad 791 USD. Obserwując to, co się dzieje trudno nie odnieść wrażenia, że jesteśmy świadkami bańki spekulacyjnej. I to prawdopodobnie jej końcowego etapu.

Oczy zwrócone na rynek pracy w USA

Pierwszy tydzień grudnia obfituje w wydarzenia, które nie tylko będą koncentrować uwagę inwestorów, ale też mogą przesądzić o nastrojach w kolejnych dniach, a nawet tygodniach. Będzie prawdziwe zatrzęsienie publikacji makroekonomicznych i innych ważnych wydarzeń. Skupmy się tylko na tych najważniejszych.

Pierwszy tydzień grudnia obfituje w wydarzenia, które nie tylko będą koncentrować uwagę inwestorów, ale też mogą przesądzić o nastrojach w kolejnych dniach, a nawet tygodniach. Będzie prawdziwe zatrzęsienie publikacji makroekonomicznych i innych ważnych wydarzeń. Skupmy się tylko na tych najważniejszych.

Przyszłotygodniowy maraton rozpocznie seria publikacji indeksów PMI i ISM, obrazujących kondycję sektora przemysłowego od Chin aż po Stany Zjednoczone. To będzie w poniedziałek.

Dzień później jest posiedzenie Banku Rezerw Australii.

Środa to już wyniki posiedzenia rodzimej Rady Polityki Pieniężnej (+konferencja prasowa po posiedzeniu), dane o PKB Australii i strefy euro, indeksy PMI/ISM dla sektora usługowego, Beżowa Księga Fed i przede wszystkim raport ADP nt. zmiany zatrudnienia w sektorze prywatnym w USA.

W czwartek pierwszoplanową rolę zaczną odgrywać dane o amerykańskim PKB oraz posiedzenia Banku Anglii i Europejskiego Banku Centralnego (ECB opublikuje nowe prognozy makro).

Piątek jest natomiast dniem jednego wydarzenia. Mianowicie publikacji comiesięcznych danych z amerykańskiego rynku pracy (bezrobocie, zatrudnienie w sektorze pozarolniczym).

W sytuacji kiedy w tym tygodniu stało się jasne, że dane inflacyjne ze strefy euro nie tworzą już dodatkowej presji na Europejski Bank Centralny (dalsze cięcie stóp mało realne), to do rangi tego najważniejszego wydarzenia przyszłego tygodnia wyrastają miesięczne dane z rynku pracy w USA.

W listopadzie prognozowany jest spadek stopy bezrobocia do 7,2% z 7,3%, przy jednoczesnym wzroście zatrudnienia w sektorze pozarolniczym i prywatnym po 185 tys. (w październiku było to odpowiednio 204 tys. i 212 tys.). Dlaczego te dane są tak ważne? Przede wszystkim dlatego, że mogą one przesądzić o nastrojach, jakie zagoszczą na rynkach finansowych przed grudniowym posiedzeniem FOMC. Posiedzeniem ważnym, gdyż kończącym się konferencją prasową i publikacją nowych projekcji makroekonomicznych. Wprawdzie wciąż oczekujemy, że Rezerwa Federalna dopiero w przyszłym roku zdecyduje się na pierwsze ograniczenie programu skupu obligacji, ale przejrzysta komunikacja FOMC z rynkiem nakazuje, żeby wcześniej taki ruch został zapowiedziany. Grudniowe posiedzenie do tego idealnie się nadaje.

W listopadzie prognozowany jest spadek stopy bezrobocia do 7,2% z 7,3%, przy jednoczesnym wzroście zatrudnienia w sektorze pozarolniczym i prywatnym po 185 tys. (w październiku było to odpowiednio 204 tys. i 212 tys.). Dlaczego te dane są tak ważne? Przede wszystkim dlatego, że mogą one przesądzić o nastrojach, jakie zagoszczą na rynkach finansowych przed grudniowym posiedzeniem FOMC. Posiedzeniem ważnym, gdyż kończącym się konferencją prasową i publikacją nowych projekcji makroekonomicznych. Wprawdzie wciąż oczekujemy, że Rezerwa Federalna dopiero w przyszłym roku zdecyduje się na pierwsze ograniczenie programu skupu obligacji, ale przejrzysta komunikacja FOMC z rynkiem nakazuje, żeby wcześniej taki ruch został zapowiedziany. Grudniowe posiedzenie do tego idealnie się nadaje.

Oczywiście, żeby Bernanke mógł zapowiadać cięcie QE3 w przyszłym roku, konieczna jest kolejna robiąca wrażenie poprawa na rynku pracy w USA. Konieczny jest zatem kolejny wzrost zatrudnienia w sektorze pozarolniczym o ponad 200 tys. W naszej opinii to realne. Dlatego też zakładamy, że publikowane w przyszły piątek ewentualne lepsze od oczekiwań dane z rynku pracy, otworzą pole do spekulacji nt. wyników grudniowego posiedzenia FOMC. To zaś stanie się impulsem do realizacji zysków na bijących rekordy giełdach, czy też do umocnienia dolara w relacji do większości walut. W tym walut krajów zaliczanych do rynków wschodzących.

Tradycyjnie już wstępem do publikacji oficjalnych danych o zatrudnieniu i stopie bezrobocia, będzie środowy raport ADP. To właśnie on będzie pierwszą wskazówką, jakie nastroje mogą dominować na rynkach w pierwszej połowie grudnia.

Najważniejsze wydarzenia w przyszłym tygodniu

Protokół banków centralnych

W pierwszym tygodniu grudnia odbędą się m.in. posiedzenia ECB, BoE, RBA i RPP. Uwaga przede wszystkim będzie koncentrować na ECB. Kluczowe będą nowe prognozy makro i odniesienia do LTRO oraz ujemnej stopy depozytowej.

Dane z rynku pracy w USA

Miesięczne dane z rynku pracy, uzupełnione przez raport ADP, mogą zdefiniować nastroje na rynkach finansowych przed zaplanowanym na połowę grudnia posiedzeniem FOMC.

Indeksy PMI/ISM

Indeksy PMI/ISM obrazujące kondycję przemysłu i usług w poszczególnych krajach to najbardziej świeże dane pokazujące aktualną koniunkturę na świecie.

Analiza techniczna

EURPLN

Para ta porusza się już bardzo długo w rytm geometrycznych poziomów wsparć i oporów wyznaczanych techniką Fibonacciego. Pierwszy ważny opór na 61,8% został przebity stając się jednocześnie wsparciem. Kurs doszedł do kolejnego 70,7% pozostając w konsolidacji między 61,8% a 70,7%. Następnie ruch korekcyjny doprowadził kurs do poziomu psychologicznego 4,1900. Obecnie byki walczą po raz drugi na geometrii znoszącej 78,6% ruchu spadkowego w kanale. Zwycięstwo byków doprowadzi kurs do kolejnego poziomu 88,6% i może przekreślić umocnienie złotego w najbliższych dniach.

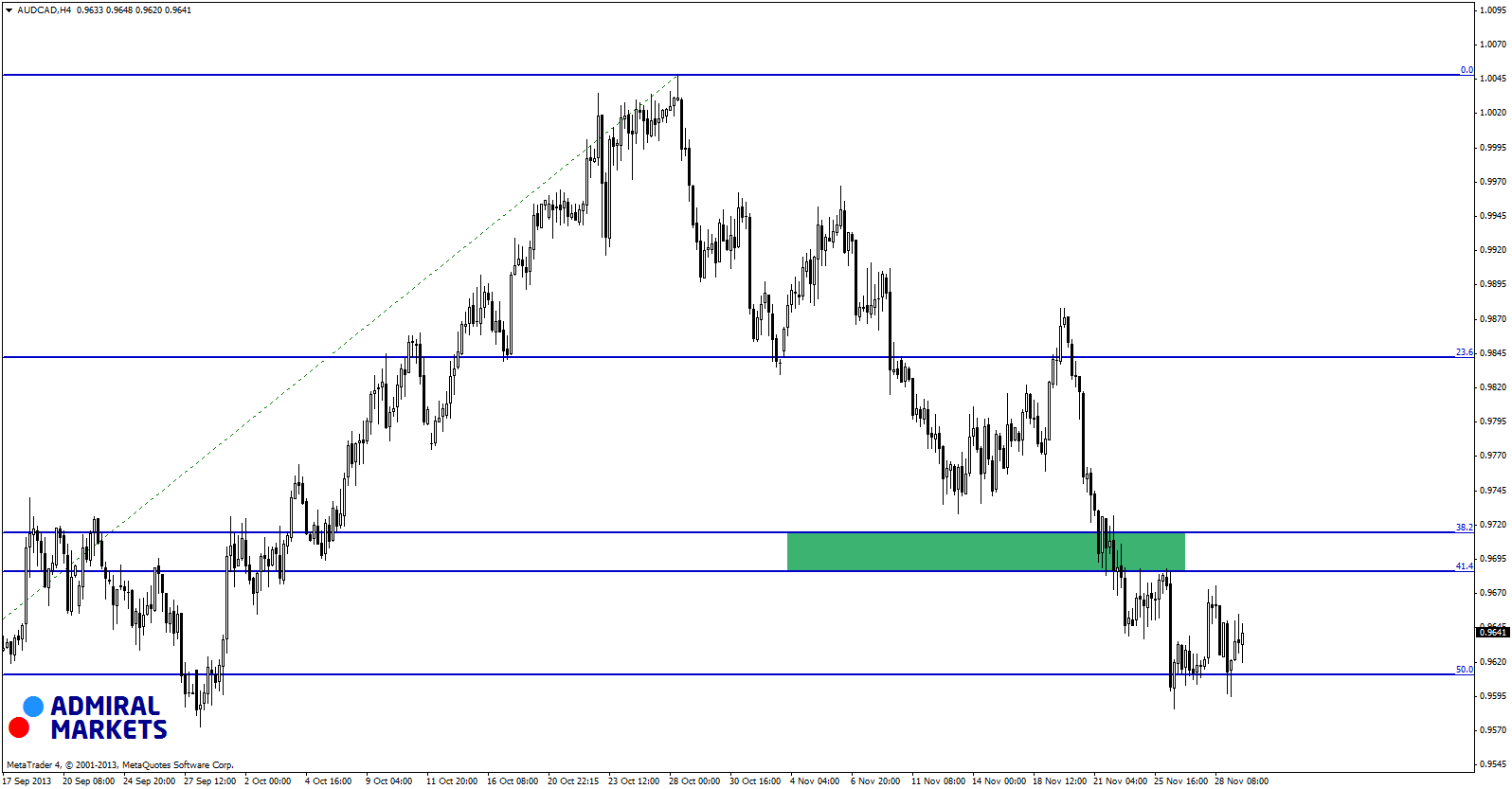

AUDCAD

Kurs pary AUDCAD pozostaje obecnie pomiędzy dwiema geometriami, mianowicie 50% oraz 41,4%. Dopiero wybicie któregoś ze wspomnianych poziomów S/R wskaże na dalszy ruch tej pary. Patrząc pod kątem fundamentalny, dzisiejsze dobre dane o PKB z Kanady wskazują na możliwość umocnienia się CAD, natomiast stanowisko RBA wskazujące, że AUD jest przewartościowany to idealne przesłanki do ruchu w kierunku kolejnego zniesienia 61,8% znajdującego się w okolicy 0,9500.

USDCHF

Para USDCHF doszła dziś do geometrii Fibonacciego 61,8% stanowiącej zniesienie ostatniego ruchu wzrostowego. Wygląda na to, że wsparcie na tej geometrii jest na tyle silne, że niedźwiedzie nie mogły sobie poradzić z nim za pierwszym razem. Geometria ta może przesądzić o tym czy ostatni ruch spadkowy to tyko korekta, czy jednak zmiana sentymentu na tej parze. Przebicie tego wsparcie skieruje kurs w stronę poziomów z października. Obrona będzie zapewne skutkować powrotem w okolice 0,9100.

CRUDE OIL

Kurs kontraktów na amerykańską ropę Crude Oil doszedł do wsparcia wyznaczonego jako promień łączący dołki z VI 2012 oraz IV 2013. Obecnie ważna chwila przed bykami. Czy podołają zadaniu i skorygują ostatni ruch spadkowy. To co może im pomagać w najbliższym czasie, to kwestia irańska, która nie wywołała szczególnej akcji podażowej na tym instrumencie. Tak więc spojrzenie na Crude Oil pod kątem wzrostów, wydaje się jak najbardziej trafne.

Komentarz tygodniowy Admiral Markets 29.11.2013 – pobierz.

Marcin Kiepas

Dyrektor Biura Analiz

Analizy makroekonomiczne

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy