Poręczyciele mają już 0,5 mld zł cudzych długów

Chociaż popularność kredytów z poręczeniem gwałtownie spada i w ostatnich czterech latach ich liczba zmniejszyła się o ponad połowę, to od początku tego roku obserwujemy w Rejestrze Dłużników BIG InfoMonitor wzrost zaległości z tego tytułu. Znajduje się w nim obecnie ponad 36 tys. osób, które po tym jak zdecydowały się stać się poręczycielami, z czasem miały włączyć się do spłaty kredytu, ale tego nie zrobiły i w rezultacie trafiły do rejestru dłużników. Dziś mają ponad 483 mln zł zaległości z tytułu poręczania cudzego zobowiązania. Średnio na osobę wypada 13 404 zł.

– Nawet jeśli solidnie obsługujemy swoje kredyty i rachunki, ale jesteśmy współodpowiedzialni za spłatę cudzych zobowiązań, których nie reguluje osoba, za którą poręczyliśmy, cierpi na tym nasza własna historia kredytowa i wizerunek solidnego płatnika – przypomina Sławomir Grzelczak, prezes BIG InfoMonitor.

Halina Kochalska, ekspert BIG InfoMonitor:

Źródło: MarketNews24

Warto zatem poważnie się zastanowić, zanim zdecydujemy się zostać poręczycielem, bo faktycznie może to oznaczać konieczność obsługi żyrowanego kredytu. Wypadki losowe mają to do siebie, że zdarzają się niespodziewanie, wtedy w rolę głównego dłużnika musi wejść poręczyciel i to mimo tego, że nie korzysta z dobrodziejstw kredytu. – Jeśli poręczyciel nie będzie spłacać rat, może trafić do rejestru dłużników, co zablokuje mu drogę do wielu niezbędnych w codziennym życiu usług, takich jak możliwość zakupów ratalnych, zaciąganie kredytów, pożyczek, zawieranie umów abonamentowych na telefon lub internet czy też wyleasingowanie auta, itp. – zaznacza Sławomir Grzelczak, prezes BIG InfoMonitor.

Poręczenie jest umową, w której poręczyciel zobowiązuje się spłacać zobowiązanie, gdy główny kredytobiorca tego nie robi. Poręczyciel, jako dłużnik solidarny, odpowiada za spłatę świadczenia głównego, a w przypadku opóźnień, również za odsetki karne i koszty związane z dochodzeniem roszczeń. Z chwilą, gdy dług staje się wymagalny, bank może żądać całości lub jego części zarówno łącznie od dłużnika głównego, jak i poręczyciela lub od każdego z nich z osobna. Zasada jest taka, że obaj dłużnicy pozostają zobowiązani do regulowania zaległości aż do momentu pełnej spłaty zobowiązania.

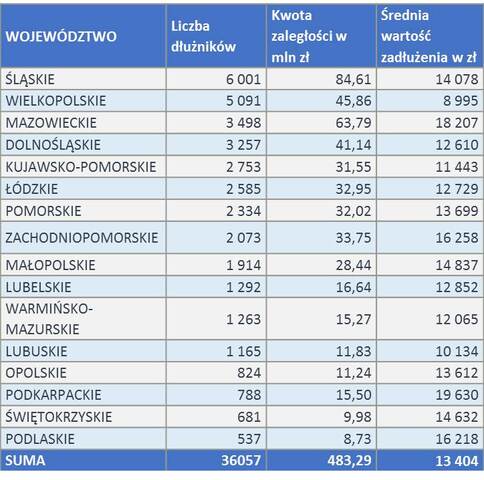

Najwięcej problemów z poręczeniem na Śląsku

Najwięcej dłużników zmagających się z przykrymi konsekwencjami poręczenia zamieszkuje województwa śląskie i wielkopolskie, odpowiednio jest to 6 tys. i prawie 5,1 tys. osób. Jeśli chodzi o wartość zadłużenia, to największe zaległości mają Ślązacy – prawie 84,6 mln zł, następnie Mazowszanie – 63,8 mln zł oraz Wielkopolanie – 45,8 mln zł. Najwyższy średni dług z tytułu poręczenia przypada na mieszkańców Podkarpacia – 19 630 zł.

Źródło: BIG InfoMonitor

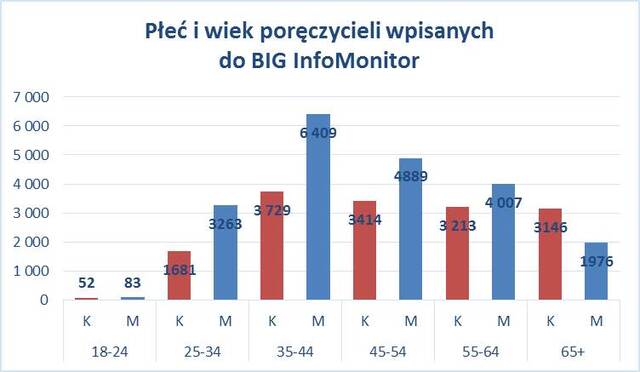

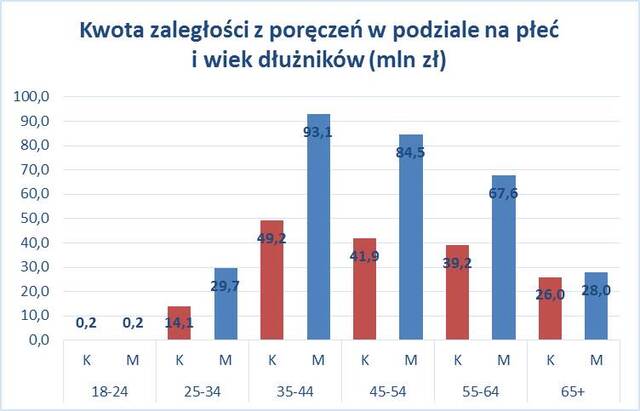

Jeśli chodzi o płeć i wiek osób, które decydują się żyrować komuś kredyt, a później wpadają z tego powodu w tarapaty, to zdecydowanie częściej są to mężczyźni – 58 proc. Przy czym przeważają panowie w wieku od 35 do 44 lat, stanowiący 18 proc. ogółu dłużników poręczycieli zgłoszonych do rejestru.

Źródło: BIG InfoMonitor

Ale jest wyjątek. Wśród osób po 65 roku życia, z poręczonym i niespłaconym kredytem wpisanych jest 3,15 tys. kobiet i jedynie 2 tys. mężczyzn. Najmniejszy odsetek dłużników-poręczycieli to osoby, które mają nie więcej niż 24 lata.

Źródło: BIG InfoMonitor

Miasta, w których zamieszkuje najwięcej osób posiadających zaległe zobowiązania z tytułu umowy poręczenia, według danych z Rejestru Dłużników BIG InfoMonitor to: Warszawa – 1 309 osób, Łódź – 1 192 osób oraz Poznań – 1 069 osób.

Poręczeniowi rekordziści

Największa kwota zaległości z tytułu umowy poręczenia należy do dwóch osób z województwa śląskiego – 44-letniej kobiety i 48-letniego mężczyzny, mieszkańców Gliwic, którzy mają wspólny dług wynoszący prawie 2,7 mln zł. Na drugim miejscu jest 57-letni mężczyzna z Gdyni z długiem na ponad 1,3 mln zł oraz 41-letnia kobieta z Gdańska, która w wyniku podpisanej umowy poręczenia została z zaległym zobowiązaniem na ponad 1,1 mln zł.

Ponad 300 tys. poręczycieli w zeszłym roku

Z danych Biura Informacji Kredytowej wynika, że w minionym roku poręczenia udzieliło 309 tys. osób. Podżyrowali oni 255 tys. kredytów. W grupie kredytów z poręczycielami 11,5 proc. spłacanych było z opóźnieniem przekraczającym 90 dni. To, czy główny kredytobiorca dobrze spłaca zobowiązanie, można sprawdzać w bazie BIK, pobierając z www.bik.pl kopię danych lub Raport BIK. Dokumenty te pozwalają sprawdzać, czy kredyt, który poręczyliśmy jest spłacany terminowo, a także kontrolować własną historię kredytową.

Źródło: BIK