Polskie nieruchomości dadzą zarobić tylko zagranicznym emerytom

Aż w 18 na 24 kraje, dla których OECD publikuje statystyki, fundusze emerytalne inwestują bezpośrednio na rynku nieruchomości. Rynek ten charakteryzują atrakcyjne stopy zwrotu przyznacznie mniejszym, niż na rynku giełdowym,ryzyku.

Aż w 18 na 24 kraje, dla których OECD publikuje statystyki, fundusze emerytalne inwestują bezpośrednio na rynku nieruchomości. Rynek ten charakteryzują atrakcyjne stopy zwrotu przyznacznie mniejszym, niż na rynku giełdowym,ryzyku.

Nowelizacja ustawy o OFE pozostawia Polskę w gronie krajów, w których fundusze emerytalne nie mogą bezpośrednio inwestować na rynku nieruchomości.

Japońskie fundusze emerytalne od dwóch lat odważniej lokują swoje aktywa na rynku nieruchomości. Dochody z inwestycji na tym rynku osiąga już 43% funduszy – podaje The Wall StreetJournal.Fundusze z Kraju Kwitnącej Wiśni, charakteryzujące się wyjątkowo konserwatywną polityką inwestycyjną, zdecydowały się na ten krok znacznie później, niż podmioty zarządzające oszczędnościami emerytów z Kanady czy Holandii. W otoczeniu niskich stóp procentowych i nieprzekraczającej 0,7% rentowności japońskich obligacji 10-letnich, wejście na – charakteryzujący się wyższymi stopami zwrotu – rynek nieruchomości może podreperować wyniki funduszy. Jak bowiem wynika z szacunków firmy Jones Lang LaSallezyskowność inwestycji na japońskimrynku nieruchomości komercyjnych została oszacowana w maju tego roku na 4,5%.

Fundusze emerytalne kupują nieruchomości

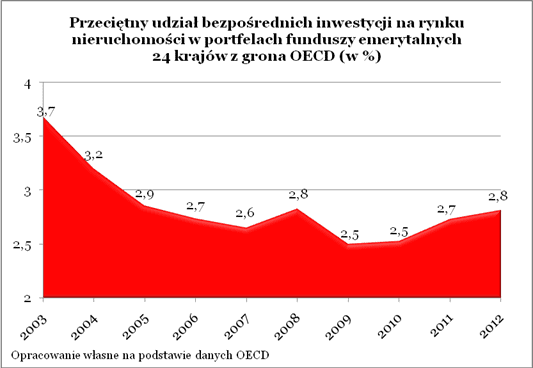

Rosnące zaangażowanie funduszy emerytalnych na rynku nieruchomości nie jest przy tym charakterystyczne jedynie dla rynku japońskiego. Dostępne dane OECD, obejmujące strukturę aktywów funduszy z 24 krajów, wskazują na stopniowy wzrost zaangażowania funduszy w nieruchomości w ostatnich kilku latach. O ile w 2009 r. tego typu inwestycje stanowiły 2,5% aktywów funduszy z tych krajów, to w 2012 r. było to 2,8% (wzrost o jedną ósmą). Warto zauważyć, że dane te dotyczą jedynie inwestycji bezpośrednich, a więc takich, w przypadku których fundusz inwestycyjny staje się właścicielem nieruchomości. Nie obejmują więc wszelkiego typu inwestycji pośrednich – czyli na przykład poprzez fundusze (szczególnie nieruchomościowe), czy nabywanie akcji firm związanych z rynkiem nieruchomości.

Niestety dla większości badanych krajów nie są dostępne dane na temat pośredniego zaangażowania funduszy emerytalnych na rynku nieruchomości. Wyjątkiem są Kanada, Niemcy, Islandia, Włochy, Holandia, Portugalia i Szwajcaria. W większości przypadków inwestycje pośrednie w nieruchomości dopowiadają za wyraźnie mniejszą część portfela, niż inwestycje bezpośrednie. I tak na przykład włoskie fundusze ulokowały 4,1% swojego kapitału na rynku nieruchomości, z czego 70% nabywając bezpośrednio. Podobnie jest w Niemczech. Tam fundusze emerytalne ulokowały na rynku nieruchomości 4,3% zarządzanego kapitału, z czego ponad połowę (56%) w sposób bezpośredni.

W nowych przepisach nie ma miejsca dla nieruchomości

W Polsce fundusze emerytalne nie mogą inwestować bezpośrednio w nieruchomości. Nic w tej sprawie nie zmienia przyjęty przez parlament projekt nowelizacji ustawy o OFE, który odbiera funduszom możliwość inwestowania w obligacje skarbowe. Zgodnie z obecnymi przepisami, utrzymanymi w znowelizowanej ustawie,fundusze mogą angażować środki na rynku nieruchomości jedynie pośrednio, kupując np.:

- akcje firm inwestujących na rynku nieruchomości,

- jednostki uczestnictwa lub certyfikaty inwestycyjne funduszy inwestycyjnych działających na rynku nieruchomości,

- listy zastawne.

Niemieccy emeryci mogą zarobić na „własnym” biurowcu

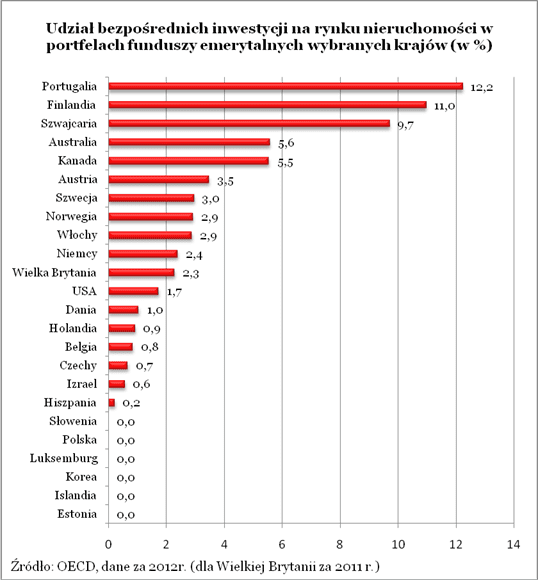

Inaczej jest za granicą. Zgodnie z danymi OECD, w 18na 24przebadane kraje odpowiedniki rodzimych OFE mogą nabywać nieruchomościnie tylko w sposób pośredni, ale też bezpośrednio. W największym stopniu od kondycji na rynku nieruchomości zależąświadczenia emerytalne Finów i Portugalczyków. W 2012 roku bezpośrednie inwestycje w nieruchomości stanowiły tam odpowiednio prawie 11% i 12,2% wartości zarządzanych aktywów. Niewiele mniejszy udział nieruchomości miały w aktywach szwajcarskich funduszy emerytalnych. Co ciekawe, wyniki te są wyraźnie wyższe, niż zanotowany w Niemczech (tamtejsze fundusze emerytalne często pojawiają się jako przykład aktywnych inwestorów na rynku nieruchomości). Emeryci zza Odry mają ulokowane w nieruchomościach przeciętnie 2,4% kapitału odłożonego na emeryturę. Zbliżone wyniki zanotowano w Austrii (3,5%), Szwecji (3%), Norwegii (2,9%), Włoszech (2,9%), i Stanach Zjednoczonych (1,7%). Dane OECD pokazują ponadto, że bezpośrednich inwestycji na rynku nieruchomości nie mają Estończycy, Islandczycy, Koreańczycy, Luksemburczycy, Polacy i Słoweńcy.

Nieruchomości stabilniejsze niż giełda

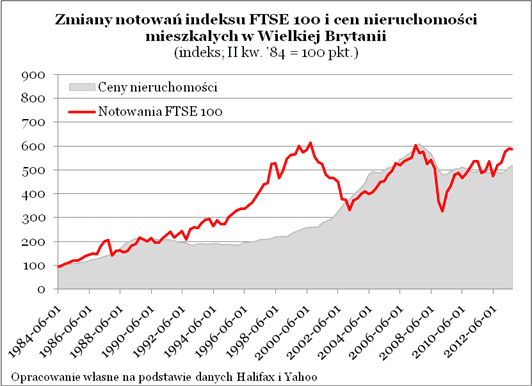

Skłonność funduszy emerytalnych do inwestowania w nieruchomości jest o tyle uzasadniona, że rynek ten charakteryzuje się mniejszą zmiennością niż np. giełdowy. I tak biorąc pod uwagę brytyjski rynek mieszkaniowy oraz notowania indeksu FTSE 100 można zauważyć, że w wyniku ostatniej dużej przeceny na giełdzie (od VI 2007 do III 2009) notowania indeksu FTSE spadły o 47,8%, czemu towarzyszyła „jedynie” 21,1-proc. przecena na rynku nieruchomości (w okresie od IX 2007 do III 2009).

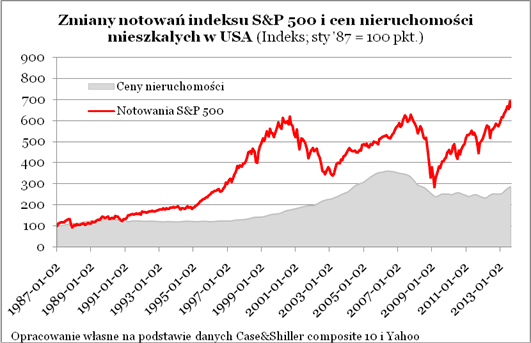

Do podobnych wniosków prowadzi analiza danych płynących z rynku USA. Indeks Case&Shiller,badający zmiany cen nieruchomości na 10 największych lokalnych rynkach, od VI 2006 do IV 2009 zanotował 33,5-proc. spadek. Dla porównania notowania indeksu S&P 500 w wyniku trwającej w tym samym czasie przeceny na giełdzie (od X 2007 do III 2009) spadły o 56,8%.

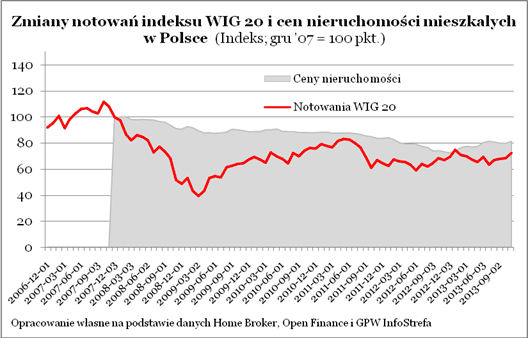

W Polsce sytuacja wyglądała podobnie – przykład ostatnich lat pokazuje, że rodzimy rynek nieruchomości jest stabilniejszy, niż warszawski parkiet.W okresie od X 2007 do II 2009 r. notowania indeksu WIG 20 wskazują na spadek aż o 66,1%. Dla porównania w trakcie 5-letniej przeceny na rodzimym rynku nieruchomości wartość przeciętnego „M” spadła o 27,4%.

Dobre lata rynku komercyjnego

Z punktu widzenia funduszu emerytalnego atrakcyjniejszym rynkiem jest raczej rynek nieruchomości komercyjnych (biurowy, magazynowy, handlowy). W ostatnich 5 latach, gdy ceny mieszkań spadały, na rynku tym można było realizować spore stopy zwrotu. Trzeba bowiem przypomnieć, że o wartości nieruchomości generującej dochód decyduje przede wszystkim fakt jak dużo może jej właściciel zarobić, a z drugiej strony jak wysokie są wymagane przez inwestorów stopy zwrotu z tego rodzaju inwestycji. Podczas gdy zmiana pierwszej wartości sprzyja wycenie nieruchomości, to wzrost drugiej ma odwrotny skutek. Jak wynika z danych Cushman& Wakefield, od 2009 roku średnia ważona wywoławcza stawka czynszu w Warszawie utrzymuje się na poziomie około 17 EUR za m kw. miesięcznie. Z kolei z danych firmy Knight Frank wynika, że od 2009 roku doszło do wyraźnego spadku wymaganych przez inwestorów stóp kapitalizacji. Podczas gdy w 2009 roku był on dla polskich biur szacowany na 7,25%, to dziś jest już ok. 6%. Taka zmiana, przy innych warunkach niezmienionych, powoduje, że wartości biur mogły w tym czasie wzrosnąć aż o 21%.

Bartosz Turek, Jakub Potocki

Lion’s Bank