Odliczanie dla chińskiego juana już się rozpoczęło

Czasy niedocenionego chińskiego juana odeszły już do historii. W kontekście trwających na całym świecie konkurencyjnych dewaluacji juan jest obecnie istotnie przeceniony w porównaniu z równorzędnymi głównymi walutami, przede wszystkim z dolarem i euro.

Czasy niedocenionego chińskiego juana odeszły już do historii. W kontekście trwających na całym świecie konkurencyjnych dewaluacji juan jest obecnie istotnie przeceniony w porównaniu z równorzędnymi głównymi walutami, przede wszystkim z dolarem i euro.

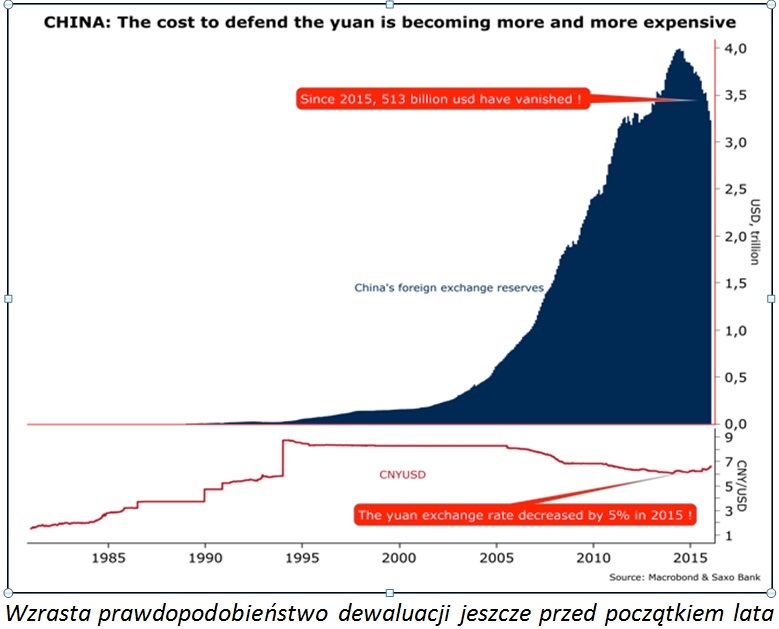

Aby przeprowadzić skuteczną transformację gospodarczą, Chiny potrzebują stabilnej waluty, co tłumaczy ich wielokrotne interwencje na giełdach w ciągu ostatnich miesięcy. W ubiegłym roku z rezerw walutowych wycofano 513 mld USD, co nie powstrzymało rynkowej presji spadkowej na kurs juana, który w tym okresie stracił na wartości 5% względem dolara amerykańskiego. To znaczna deprecjacja, biorąc pod uwagę, że juan jest przyzwyczajony do wahań w ramach węższych widełek. Dla porównania: euro, którego kurs jest wolnorynkowy, w ubiegłym roku straciło na wartości niemal 6% względem USD.

W 2016 r. możliwe są trzy scenariusze dotyczące chińskiego juana:

progresywna dewaluacja przeprowadzona przez Ludowy Bank Chin (LBCh)

dalsza obrona waluty na rynkach

nowy układ przypominający porozumienie Plaza

Najbardziej prawdopodobnym scenariuszem na 2016 r. jest progresywna dewaluacja przeprowadzona przez LBCh. Nie wpłynie ona na proces internacjonalizacji juana; wręcz przeciwnie, umożliwi ustalenie kursu w znacznie większym stopniu odpowiadającego chińskim fundamentom. Kolejne dewaluacje przeprowadzone w sierpniu ubiegłego roku (o 1,9% w dniu 11 sierpnia, 1,6% – 12 sierpnia i 1,1% – 13 sierpnia) stanowiły ważny sygnał dla rynku, dzięki czemu ewentualna powtórka tej operacji przez Chiny nie będzie aż tak wielkim zaskoczeniem. Jeżeli ma to odnieść skutek, LBCh musi stworzyć kanały komunikacji z rynkiem za pomocą metod stosowanych przez banki centralne w państwach rozwiniętych.

W Chinach następuje zwrot w kierunku kapitalizmu. Naturalnie, i ta rewolucja musi przejść przez okres początkowych trudności, jednak jest to niezbędny krok w kierunku umożliwienia inwestorom lepszego zrozumienia chińskiej polityki pieniężnej i optymalnego kursu juana. Szczyt G20 w Szanghaju 26-27 lutego może okazać się kluczowy dla dewaluacji juana. Głównym tematem rozmów będzie niewątpliwie kwestia kursów walut. Forum to może stanowić dla Chin idealną okazję do uzyskania niezbędnej wiedzy i – podobnie jak kiedyś w przypadku Japonii – może dać Chinom wolną rękę w odniesieniu do dewaluacji. W perspektywie krótkoterminowej główną wadą tego scenariusza byłoby nasilenie chaosu w zakresie polityki pieniężnej, jednak oddziaływanie na rynek byłoby ograniczone i nie przypominałoby elektrowstrząsów, jakie wywołała decyzja Szwajcarskiego Banku Narodowego o uwolnieniu kursu EUR/CHF dokładnie rok temu.

W przypadku, gdyby dewaluacja juana nie nastąpiła, LBCh może być zmuszony do kontynuacji obrony juana na rynkach. Taki scenariusz przyniósłby efekt przeciwny do zamierzonego. Interwencje na rynkach walutowych wymagają ponoszenia coraz większych kosztów, biorąc pod uwagę ich niewielkie rezultaty w odniesieniu do stabilizacji kursu juana. Chiny nie są w stanie wygrać z rynkiem. W ramach obranej obecnie ścieżki (niemal 100 mld USD miesięcznie) rezerwy walutowe do końca czerwca mogą osiągnąć zalecany przez MFW minimalny próg w wysokości 2 800 mld USD. Chiny nie mogą pozwolić, by ich rezerwy spadły znacznie poniżej tego poziomu, ponieważ zapewnia to LBCh realną elastyczność w zakresie interwencji w przypadku zewnętrznego kryzysu. Gdyby do tego doszło, Chiny prędzej czy później byłyby zmuszone do kapitulacji i dopuszczenia, by kurs juana kształtowały siły rynkowe. Wiarygodność LBCh ległaby w gruzach. Chiny są zatem świadome, że taka ewentualność nie wchodzi w grę, co jeszcze bardziej zwiększa prawdopodobieństwo scenariusza progresywnej dewaluacji juana tego lata.

Nowy układ przypominający porozumienie Plaza. To wymarzony scenariusz dla ekonomistów, jednak z pewnością najmniej prawdopodobny w perspektywie średnioterminowej ze względu na brak koordynacji polityki pieniężnej pomiędzy państwami rozwiniętymi i gospodarkami wschodzącymi. Przy założeniu, że zmienność kursów walutowych jest zbyt duża, a konkurencyjne dewaluacje, które mogą nastąpić na poziomie globalnym mają recesyjny wpływ na działalność gospodarczą, nowe porozumienie Plaza mogłoby zostać zawarte pod auspicjami państw G20. Celem byłoby zmierzenie się z głównymi problemami światowej gospodarki: wysoką zmiennością kursów walutowych, przeceną juana i mocą dolara amerykańskiego, która zwiększa ryzyko recesji ze względu na trwającą od 2008 r. eksplozję długu uczestników rynku w USD. Podobnie jak w 1985 r., sygnatariusze mogliby zgodzić się na interwencje na rynkach walutowych w celu obniżenia rynkowej ceny dolara i juana. Możliwe byłyby również umowy swapowe pomiędzy Fed i bankami centralnymi gospodarek wschodzących, jak miało to miejsce w 2008 r. pomiędzy głównymi bankami centralnymi państw rozwiniętych, w celu zmniejszenia napięć na rynkach finansowych. Aby jednak taki scenariusz stał się możliwy, państwa te powinny uznać, że ich interesy są zbieżne i że istnieje konieczność wspólnego działania – a dotychczas to nie nastąpiło.

Spadek kursu juana jest ściśle powiązany z odpływem kapitału. Trudno go precyzyjnie wymierzyć ze względu na niejasne metody wyliczeń statystycznych stosowane w Chinach. Nasze minimalne szacunki – oparte na zmianie „błędów i pominięć netto” bilansu handlowego – prowadzą do konkluzji, że od 2010 r. z chińskiej gospodarki odpłynął kapitał o wartości niemal 650 mln USD. Rzeczywista wartość tego kapitału jest naturalnie znacznie wyższa, jednak szacunki te potwierdzają, że – w przeciwieństwie do powszechnie panujących opinii – Chiny z importera netto stały się eksporterem kapitału netto. Pomimo wartego 4 000 mld juanów planu naprawczego zaprezentowanego pod koniec 2008 r., Chiny nie zdołały wystarczająco wzmocnić swojej gospodarki. Bez względu na to, który scenariusz preferuje LBCh w odniesieniu do stabilizacji kursu juana, konieczne jest ograniczenie odpływu kapitału.

Wdrożenie kontroli kapitałowych, o których jakiś czas temu wspominano, nie jest dobrym pomysłem, ponieważ wysłałoby to bardzo negatywny przekaz inwestorom zagranicznym, i to w najgorszym możliwym momencie. Ponadto doświadczenie pokazuje, że tego rodzaju działania zawsze mają luki umożliwiające wyprowadzenie kapitału z kraju drogą pośrednią, w przypadku Chin np. przez Hongkong. Realna skuteczność takich działań wymagałaby przeprowadzenia szczegółowych kontroli, które całkowicie zahamowałyby gospodarkę. W obecnej sytuacji nie miałoby to żadnego sensu. W nadchodzących latach Chiny nie będą miały innego wyboru niż zaoferować cudzoziemcom gwarancje liberalizacji w odniesieniu do krajowego rynku kapitałowego, jak również wzmocnienie regulacji finansowych, które są wciąż co najmniej nieadekwatne.

Ten długotrwały proces nie wyklucza nowych istotnych korekt na chińskiej giełdzie ani nawet upadłości przedsiębiorstw, które przyczynią się do obniżenia ryzyka nadużyć. Jedno jest pewne: stabilny kurs juana po dewaluacji może zwiększyć zaufanie uczestników rynku. To mimo wszystko najprostsza i najszybsza droga.

Chiny nie dysponują jakimikolwiek innymi wiarygodnymi i efektywnymi środkami przywrócenia równowagi w gospodarce w perspektywie krótkoterminowej.

Christopher Dembik

ekonomista

Saxo Bank