Nieruchomości drożeją szybciej niż inflacja

W krajach europejskich przeciętne lokaty bankowe pozwalają jedynie uchronić kapitał przed inflacją nie generując wyraźnie dodatnich realnych stóp zwrotu - wynika z danych Banku Światowego. W przypadku nieruchomości, w długim terminie, można liczyć nie tylko na wzrost wartości wyższy niż inflacja, ale też zyski w wynajmu - szacuje Lion’s Bank.

W krajach europejskich przeciętne lokaty bankowe pozwalają jedynie uchronić kapitał przed inflacją nie generując wyraźnie dodatnich realnych stóp zwrotu - wynika z danych Banku Światowego. W przypadku nieruchomości, w długim terminie, można liczyć nie tylko na wzrost wartości wyższy niż inflacja, ale też zyski w wynajmu - szacuje Lion’s Bank.

Zakup mieszkania na wynajem, niewielkiego lokalu użytkowego czy pokoju w hotelu, który będzie generował regularne zyski wymaga kapitału rzędu 200 – 300 tys. zł. Kwota ta nie pozwala jednak na dywersyfikację inwestycji, która dałaby z jednej strony możliwość maksymalizacji zysku przy założonym poziomie ryzyka, a z drugiej zachowania płynności finansowej, ważnej szczególnie dla osób prowadzących działalność gospodarczą.

Połowa majątku najbogatszych lokowana jest w nieruchomościach

Zbudowanie bezpiecznego portfela, który generowałby zadowalające zyski i pozwalał utrzymać względną płynność, wymaga zaangażowania w mieszkania, grunty i lokale użytkowe przynajmniej miliona złotych. Należy przy tym zauważyć, że z Wealth Report 2013 (Knight Frank), stworzonego na podstawie badania opinii private bankierów z różnych krajów, wynika, że najbogatsi lokują przeciętnie 22% swojego majątku w nieruchomościach inwestycyjnych. Kolejne 26% kapitału stanowią nieruchomości kupione w celu zaspokajania własnych potrzeb mieszkaniowych. W efekcie prawie połowa posiadanego majątku najbogatszych lokowana jest na rynku nieruchomości, a wspomniany raport sugeruje, że w tym roku udział ten będzie rósł.

Notka metodologiczna Porównując rentowość inwestycji w różne klasy aktywów za priorytet uznaliśmy wybór danych za możliwie długi okres. Badanie oparto więc o zbiory sięgające nawet kilkadziesiąt lat wstecz, co w zamyśle miało minimalizować wpływ faz cykli koniunkturalnych na prezentowane wyniki. Kwestia ta była na tyle ważna, że pominięto porównywalność terytorialną danych. Zastąpiono ją porównaniem wyników inwestycji w różne klasy aktywów na poziomie realnym. Jest to podejście słuszne, o ile założy się, że na efektywnych rynkach aktywa o zbliżonym poziomie generowanego ryzyka generują podobne realne zyski (po skorygowaniu o inflację, która w poszczególnych krajach jest różna). |

Nieruchomości bezpieczną przystanią dla gotówki?

W opinii private bankierów przebadanych przez Knight Frank wynika, że rok 2013 będzie rokiem inwestowania posiadanej przez najbogatszych inwestorów gotówki (likwidacji lokat). Może to mieć związek z obawami o powtórzenie cypryjskiego scenariusza lub coraz większą jawnością kapitału lokowanego w krajach słynących do tej pory z niepodważalnej tajemnicy bankowej. W opinii bankowców, najbogatsi będą też zmniejszać swoje zaangażowanie na rynkach obligacji skarbowych. Jest to pochodna z jednej strony utrzymującego się kryzysu finansów publicznych, a z drugiej przekonania, że stopy procentowe na najważniejszych globalnych rynkach dalej spadać już nie mogą (ruch w górę powoduje spadek wartości obligacji). Z Wealth Report 2013 raportu wynika również, że w tym roku w portfelach najbogatszych inwestorów rósł będzie udział takich klasach aktywów jak akcje, nieruchomości, metale szlachetne czy waluty. Szczególnie drugie na liście – nieruchomości – mogą z dużym prawdopodobieństwem zastąpić miejsce bezpiecznych inwestycji, takich, jak lokaty i obligacje. Istotną przewagą nieruchomości jest przy tym ich materialna postać będąca przeciwieństwem elektronicznego zapisu, jaki mają dziś papiery wartościowe czy lokaty w banku.

Spore realne zyski przy niskim poziomie ryzyka

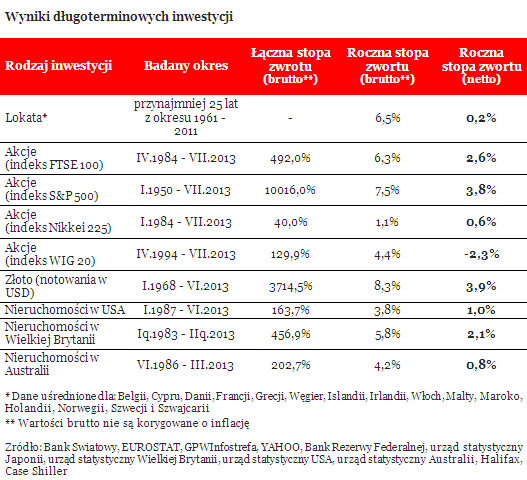

Realne zyski generowane przez nieruchomości mogą być wielokrotnie wyższe niż w przypadku przeciętnej lokaty. Z danych Banku Światowego wynika, że trzymając pieniądze na lokacie w jednym z 15 krajów europejskich w latach 1961-2011 można było zrealizować przeciętny zysk na poziomie 6,5% (dla każdego z badanych krajów przyjęto minimum 25-letni okres). Zyski takie można by uznać za przynajmniej godziwe, ale przedstawione w wartościach nominalnych nie są dostatecznie miarodajne. Po uwzględnieniu inflacji natomiast realny zysk topnieje do zaledwie 0,2% średnio w ciągu roku. Operowanie na wartościach realnych jest niezbędne w przypadku porównywania wyników różnych klas aktywów i różnych geograficznie rynków.

Dotyczy to również inwestycji w nieruchomości. Na trzech dużych rynkach (USA, Wielka Brytania, Australia), które dodatkowo mają odpowiednio długą historię danych o cenach, średnia roczna zmiana w ostatnich kilkudziesięciu latach wynosi od 5,8% nominalnie w przypadku Wielkiej Brytanii, przez 4,2% w przypadku Australii i 3,8% w przypadku Stanów Zjednoczonych. Po uwzględnieniu inflacji realny zysk ze zmiany ceny topnieje do 0,8-2,1% w skali roku. Dane te potwierdzają książkową teorię, która mówi, że wartość nieruchomości rośnie o około 1 – 2 pkt. proc. szybciej niż inflacja. Dodatkowa zaletą inwestowania w nieruchomości jest możliwość osiągania przychodów z najmu, która w polskich miastach wojewódzkich można szacować obecnie na ok 7% brutto (stosunek rocznego przychodu do wartości nieruchomości). Minusem inwestowania w nieruchomości, zwłaszcza w zestawieniu z lokatami bankowymi jest jednak niska płynność tego typu inwestycji. O ile jeszcze za stosunkowo płynne można uznać małe mieszkania położone w centrach dużych miast, to już zdecydowanie gorzej jest z nieruchomościami gruntowymi, zwłaszcza tymi, które mają duże areały.

Wyższe zyski niż nieruchomości generować może giełda, ale towarzyszyć temu będzie większa zmienność. Z drugiej strony stopa dywidendy, którą porównać można z zyskami czerpanymi przez właściciela nieruchomości z jej wynajmu, będzie przeważnie niższa niż te drugie. I tak inwestując w 1984 roku na giełdzie londyńskiej można było zrealizować zysk na poziomie średnio 2,6% (realnie do lipca br.)wciągu roku, a angażując się kapitałowo w 1950 roku na giełdzie nowojorskiej można było zarobić średnio 3,8% (realnie do lipca br.) w ciągu roku. W przypadku giełdy tokijskiej realna roczna stopa zwrotu w okresie od 1984 r. do lipca br. wynosi zaledwie 0,6%, ponieważ główny indeks tego parkietu notowany jest dziś na poziomie o 40% wyższym niż w 1984 roku.

Grunt to długoterminowa inwestycja

Oczywiście mało który inwestor realizuje swoje inwestycje w sposób zupełnie pasywny zakładając jedynie zakup akcji i potem trzymanie ich bez jakichkolwiek ruchów w posiadanym portfelu. Podobnie w praktyce mało prawdopodobne jest idealne odwzorowanie zmian własnego stanu posiadania stosownie do zmian w poziomach indeksów giełdowych. Na rynku mieszkaniowym także każda nieruchomość jest inna, a co za tym idzie generować będzie inną stopę zwrotu z wynajmu i inaczej zmieniać się będzie jej wartość w czasie. Ponadto na rynku nieruchomości mieszkania są tylko jedną z możliwości inwestycyjnych obok lokali użytkowych, ziemi czy np. pokoi w hotelach. W ich przypadku także możliwe do realizacji stopy zwrotu, jak i wymagany kapitał, są oczywiście mocno zróżnicowane. Można jednak uogólnić, że zakup lokalu użytkowego wymaga w miastach wojewódzkich budżetu rzędu minimum 0,5 – 1 mln zł, a rocznie pozwala zarobić ok. 8% z tytułu najmu. W przypadku pokoi w hotelach, ceny zaczynają się od 200 tys. zł, a rentowność najmu można szacować na 6-10% w skali roku. Ziemia rolna natomiast, to inwestycja, która w ostatnich latach pozwalała na realizację zysków na poziomie nawet kilkunastu procent rocznie z samego tylko tytułu wzrostu wartości parceli. Wyższe stopy zwrotu można realizować trafnie wybierając działkę, której przeznaczenie można przekształcić z rolnego na budowlane lub po prostu dzieląc większą parcelę na mniejsze. Problem w tym, że inwestycja ta wymaga często zaangażowania kapitału na kilka lat.

Bartosz Turek

Lion’sBank