Kolejny dobry miesiąc dla funduszy obligacji

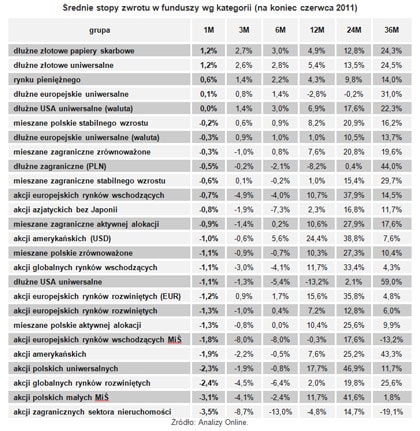

W czerwcu największe zyski notowali posiadacze jednostek uczestnictwa funduszy polskich papierów dłużnych. Jednymi z najsłabszych były za to fundusze polskich akcji.

W czerwcu największe zyski notowali posiadacze jednostek uczestnictwa funduszy polskich papierów dłużnych. Jednymi z najsłabszych były za to fundusze polskich akcji.

Czerwiec na rynkach finansowych był kolejnym nerwowym miesiącem. Inwestorzy uciekali od ryzyka, spłoszeni dramatyczną sytuacją finansową i niestabilną sytuacją społeczno-polityczną w Grecji. To, jak przez europejską wspólnotę rozwiązany zostanie grecki problem, rzutuje w dużym stopniu na inne kraje, których finanse publiczne również są w – oględnie mówiąc – nienajlepszym stanie (Portugalia, Hiszpania, Irlandia, Włochy).

Poszukiwanie przez inwestorów w miarę bezpiecznej przystani objawiało się tak jak zawsze w ostatnim czasie: wzrostem cen obligacji na tzw. rynkach bazowych (USA, Niemcy), umocnieniem franka szwajcarskiego i spadkiem cen akcji na większości światowych giełd.

Taki stan rzeczy sprawił, że większość uczestników funduszy inwestycyjnych nie może zaliczyć ubiegłego miesiąca do specjalnie udanych. Na 364 fundusze otwarte, które są w ofercie krajowych towarzystw funduszy inwestycyjnych, niemal dwie trzecie (dokładnie 64,8 proc.) zakończyły czerwiec na minusie, a ich średnia strata wyniosła 1,7 proc.

Fundusze, które zanotowały wzrost wartości jednostek uczestnictwa, czyli pozostała jedna trzecia (w przeważającej większości fundusze papierów dłużnych) zarobiły średnio 0,8 proc.

Najlepszą inwestycją spośród wszystkich kategorii oferowanych funduszy były produkty o strategii inwestycyjnej zakładającej lokowanie głównie w polskie instrumenty dłużne, kontynuując tym samym dobrą passę z ubiegłego miesiąca. Jednostki uczestnictwa funduszy dłużnych złotowych średnio wzrosły w czerwcu o 1,2 proc., co – jak na tę kategorię produktów – należy uznać za wynik bardzo dobry.

W czołówce stóp zwrotu znalazły się tym razem także fundusze rynku pieniężnego, dając przeciętnie 0,6-proc. stopę zwrotu. W kolejnych miesiącach dobre wyniki mogą notować zwłaszcza te fundusze, w portfelach których dominują papiery o zmiennym oprocentowaniu, rośnie bowiem zarówno inflacja jak i rynkowe stawki WIBOR, od których często zależy ich oprocentowanie.

Powyżej kreski znalazły się jeszcze tylko fundusze z kategorii dłużne europejskie uniwersalne, które przyniosły symboliczny, ale jednak zysk, w wysokości 0,1 proc.

Z tych, które przyniosły straty, najsłabiej wypadły fundusze akcji zagranicznych sektora nieruchomości (średnio minus 3,5 proc.). Jest to stosunkowo nieliczna, zawierająca jedynie trzy fundusze grupa produktów, których inwestycje koncentrują się na sektorach budowlanym i nieruchomości w regionie Europy Środkowowschodniej.

Ze względu na wyraźną przecenę akcji na warszawskiej giełdzie (WIG spadł o 3,2 proc., WIG20 o 3,5 proc., mWIG40 o 3,7 proc., a sWIG80 o 5,4 proc.) w czołówce funduszy o największych stratach jest wiele produktów koncentrujących się właśnie na polskim rynku akcji. Jednostki uczestnictwa funduszy akcji małych i średnich spółek średnio straciły 3,1 proc., a fundusze akcji polskich uniwersalnych 2,3 proc.

Dla posiadaczy funduszy polskich akcji może to być zatem nieco rozczarowujące, bo w ostatnich miesiącach warszawska giełda zachowywała się na tle zagranicznych rynków względnie lepiej.

Świadczą o tym właśnie choćby wyniki funduszy akcji polskich za ostatnie 12 miesięcy: w kategorii akcji uniwersalnych średnia stopa zwrotu na koniec czerwca wyniosła 17,7 proc., a w kategorii funduszy akcji MiŚ spółek 11,7 proc. W tym samym czasie zyski funduszy akcji globalnych rynków wschodzących dały zarobić 11,7 proc., europejskich rynków wschodzących 10,7 proc., nie wspominając już o funduszach akcji amerykańskich (7,6 proc.) czy europejskich (7,2 proc.) rynków rozwiniętych (wszystkie stopy zwrotu w ujęciu złotowym).

Bernard Waszczyk, Open Finance