Kierunki rozwoju informatyki bankowej

Funkcjonowanie współczesnego banku trudno wyobrazić sobie bez wspomagania ze strony nowoczesnych technologii IT. Bez względu na profil działalności banku, jego wielkość i lokalizację, na każdym poziomie zarzą- dzania, w każdym procesie bankowym zachodzi konie- czność stosowania narzędzi informatycznych. Celem prezentowanego artykułu jest wskazanie uwarunkowań stosowania technologii IT w obszarze bankowym oraz wskazanie nowoczesnych rozwiązań technologii informa- tycznej mogących znaleźć zastosowanie w instytucjach bankowych, ze szczególnym uwzględnieniem bankowości spółdzielczej.

Funkcjonowanie współczesnego banku trudno wyobrazić sobie bez wspomagania ze strony nowoczesnych technologii IT. Bez względu na profil działalności banku, jego wielkość i lokalizację, na każdym poziomie zarzą- dzania, w każdym procesie bankowym zachodzi konie- czność stosowania narzędzi informatycznych. Celem prezentowanego artykułu jest wskazanie uwarunkowań stosowania technologii IT w obszarze bankowym oraz wskazanie nowoczesnych rozwiązań technologii informa- tycznej mogących znaleźć zastosowanie w instytucjach bankowych, ze szczególnym uwzględnieniem bankowości spółdzielczej.

Artykuł jest częścią publikacji pod redakcją Krzysztofa Maderaka pt.: "Technologie informatyczne w zarządzaniu bankiem spółdzielczym XXI wieku".

dr Dariusz Garczynski

Uniwersytet Ekonomiczny we Wroclawiu

Przesłanki rozwoju technologii informatycznych w obszarze bankowości

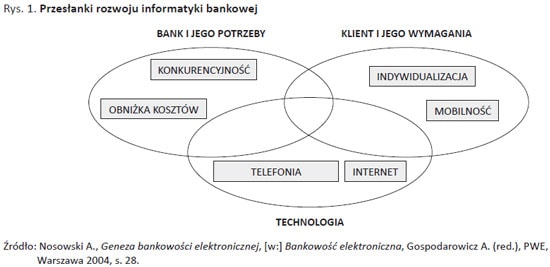

Sektor bankowy jest jednym z bardziej zaawansowanych we wdrażaniu i użytkowaniu nowoczesnych technologii informatycznych. Wynika to bezpośrednio ze specyfiki działalności banku, który świadczy przede wszystkim usługi o charakterze niematerialnym, a zdecydowana większość zasobów banku istnieje w postaci elektronicznej. Z tego powodu banki stosunkowo szybko przyjmują i wdrażają wszelkie nowości z obszaru technologii informatycznych i telekomunikacyjnych, które pozwalają im na bardziej efektywną obsługę klientów, a co za tym idzie, na osiąganie większych zysków.

Złożoność relacji ekonomicznych w chwili obecnej sprawiła, że produkty i usługi bankowe są powszechne i trudno sobie wyobrazić jakiekolwiek kontakty biznesowe, w których nie występuje bank. Podstawowym problemem dla zarządów banków jest teraz nie czy, ale w jaki sposób klienci będą korzystać z usług bankowych. Oczekiwania klientów względem banku można umiejscowić w jednym z poniższych obszarów:1

- niezawodność – klienci oczekują, że bank obsłuży ich w sposób dokładny, zgodny z ofertą i całkowicie bezpieczny;

- kompetencja – klienci oczekują profesjonalnej obsługi ze strony banku;

- dostępność – klienci oczekują, iż usługi będą dostępne poprzez satysfakcjonujący zestaw alternatywnych kanałów dostępu;

- przydatność – klienci oczekują usług, których rezultat, jak i proces realizacji jest użyteczny i zgodny z oczekiwaniami;

- przyjazność – klienci oczekują, iż ich relacje z bankiem będą uprzejme, przejrzyste i pozbawione utrudnień formalno-organizacyjnych;

- wizerunek – klienci spodziewają się, że sam bank jako instytucja, jak i wszelkie działania przez niego wykonywane będą nosiły znamiona pewności, zaufania i nowoczesności.

Zachowanie klientów banków, ich preferencje i wybory, determinowane jest przez wiele czynników. Do najważniejszych zaliczyć należy wiek, poziom wykształcenia oraz posiadane zasoby finansowe. Zaobserwowano, iż klientami banków stają się ludzie coraz młodsi, coraz lepiej wykształceni, posiadający coraz większe dochody. Osoby takie zdecydowanie bardziej niż pokolenie ich rodziców poszukują możliwości inwestycji posiadanych środków finansowych. Młody wiek pozwala im w łatwy sposób wykorzystywać nowoczesne technologie dostępu do informacji (przede wszystkim internet), a wyższy poziom wykształcenia pozwala na analizę i dokonywanie efektywnych wyborów pomiędzy różnymi ofertami. Sytuacja ta wymusza na bankach stosowanie coraz lepszych narzędzi identyfikacji i analizy zachowań klientów, ich oczekiwań i wyborów, oraz przygotowywanie adekwatnej do oczekiwań klientów, zindywidualizowanej oferty produktów i usług.

Wykorzystanie nowoczesnych mediów komunikacyjnych – telefonu komórkowego, a przede wszystkim sieci internet, umożliwia spełnienie kolejnego wymogu stawianego przez klientów nowoczesnemu bankowi – dostępu do banku, rachunku, produktów, usług oraz informacji nie tylko o dowolnej, korzystnej dla klienta porze, ale także – dzięki zastosowaniu urządzeń mobilnych – z dowolnego miejsca.

Drugą grupą czynników warunkujących kierunki rozwoju informatyki bankowej są zmiany w funkcjonowaniu samych banków. Wymienić tu należy przede wszystkim globalizację, która sprawiła, że obszar działalności banku nie musi już być ograniczony do granic własnego kraju. Z jednej strony bank może rozwinąć działalność na obszarze innego kraju, z drugiej jednak strony musi być przygotowany na to, że na krajowym rynku finansowym pojawią się banki zagraniczne. Wzrost konkurencji ze strony innych banków oraz innych instytucji finansowych wymusza na bankach konieczność zmian w sposobie funkcjonowania na rynku finansowym. Obecnie banki muszą konkurować z podmiotami typu:2

- near-banks, czyli inni pośrednicy finansowi, tj. firmy ubezpieczeniowe, leasingowe, fundusze inwestycyjne, firmy wydające karty płatnicze,

- non-banks, czyli firmy niefinansowe, tj. sieci domów towarowych, sieci detaliczne, koncerny samochodowe, firmy telekomunikacyjne.

Stałą tendencją, którą obserwuje się od momentu powstania nowoczesnej bankowości, jest dążenie do obniżania kosztów prowadzonej działalności. Dużą rolę w tym procesie odgrywają technologie informatyczne, pozwalające na automatyzację czynności bankowych, szybką i bezbłędną komunikację pomiędzy oddziałami banku bądź poszczególnymi stanowiskami, a przede wszystkim umożliwiają udostępnienie produktów i usług banku klientom w sposób zdalny, dzięki bankowości elektronicznej.

Rozwój informatyki bankowej w oczywisty sposób związany jest z rozwojem technologii informatycznych. Banki szybko przyswajają wszelkie nowinki technologiczne ze względu na specyfikę prowadzonej działalności oraz możliwości finansowe. Poczynając od lat 60. ub. wieku i przetwarzania wsadowego, poprzez powstanie sieci komputerowych i przetwarzanie w architekturze klient- serwer, technologia informatyczna wspierała, a jednocześnie modyfikowała działalność bankową.

Szczególny wpływ IT na sposób prowadzenia działalności bankowej zauważyć można w drugiej połowie lat 90. W tym czasie do banków zaczęły wkraczać nowoczesne zintegrowane systemy informatyczne, a podstawowym medium komunikacyjnym, zarówno pomiędzy bankami, poszczególnymi oddziałami banków, a przede wszystkim między bankami a klientami stał się internet.

Rozwój globalnej sieci spowodował wiele dalekosiężnych zmian. Przede wszystkim rozwinął się cały zestaw technologii internetowo-komunikacyjnych, takich jak specjalizowane protokoły sieciowe, języki programowania, opisu stron i danych czy też aplikacji dostępowych.

Narzędzia te umożliwiały następnie tworzenie usług oferowanych w sieci, takich jak: poczta elektroniczna (e-mail), zdalny dostęp do serwerów (telnet), transfer plików (FTP) czy też przechowywanie i dystrybucja dokumentów hipertekstowych (WWW).3

Szczególnie ta ostatnia usługa i technologie z nią związane diametralnie zmieniły obraz współczesnej informatyki i – co niezmiernie istotne – świadomość użytkowników, stając się faktyczną podwaliną budowy w przyszłości społeczeństw informacyjnych. Co prawda poczta elektroniczna jako pierwsza zmieniła sposób komunikacji między użytkownikami komputerów, ale dopiero dzięki usłudze WWW możliwe stało się pełne wykorzystanie potencjału, jaki niosła w sobie idea globalnej sieci. Przechowywanie i dystrybucja dokumentów w postaci hipertekstowej, interpretowalnej przez ogólnodostępne przeglądarki uczyniło z internetu przyjazne użytkownikowi, pełnowartościowe medium informacyjno-komunikacyjne.

Drugą z technologii, mających ogromny wpływ na sposób komunikacji banku z klientem jest telefonia komórkowa. Szerokie rozpowszechnienie mobilnego urządzenia komunikacyjnego, jakim jest telefon komórkowy, w chwili obecnej przypominający bardziej przenośny komputer niż tradycyjny telefon, umożliwiło realizację postulatu nieskrępowanego dostępu do produktów i usług banku z dowolnego miejsca (oczywiście przy założeniu istnienia zasięgu). Telefon komórkowy był pierwszym instrumentem bankowości mobilnej – formy bankowości elektronicznej pozwalającej klientom na interakcję z bankiem bez przywiązania do określonego miejsca.

Przedstawione wyżej trzy grupy czynników stanowią przesłanki rozwoju informatyki bankowej. Wpływając nawzajem na siebie (rysunek 1), wyznaczają nowe możliwości prowadzenia działalności bankowej, nowe trendy związane z jednej strony ze zmieniającymi się potrzebami klientów, z drugiej – z możliwościami ich zaspokojenia poprzez określone działania ze strony banków.

Nowe uwarunkowania działalności banku

Od połowy lat 90. ub. wieku obserwuje się kształtowanie nowego typu zbiorowości ludzkiej – społeczeństwa informacyjnego.4 Podstawową jego cechą jest powszechne wykorzystanie technologii informatycznych i komunikacyjnych we wszystkich dziedzinach życia, gdzie informacja traktowana jest jako szczególnego rodzaju dobro niematerialne, równie cenne jak dobra materialne. Innym określeniem społeczeństwa informacyjnego jest termin „społeczeństwo oparte na wiedzy”, podkreślający fakt możliwości nieskrępowanego dostępu do informacji wszelkiego typu, przede wszystkim drogą elektroniczną oraz jej powszechnego wykorzystywania.

Rozwój społeczeństwa informacyjnego wspierany jest przez organizacje międzynarodowe oraz przez rządy poszczególnych państw. Jedną z ważniejszych inicjatyw międzynarodowych, w pewnych obszarach wpisujący się w rozwój społeczeństwa informacyjnego, jest tzw. strategia lizbońska, czyli dziesięcioletni projekt (przyjęty na posiedzeniu Rady Europy w Lizbonie w 2000 r.), którego celem było uczynienie z Europy najbardziej dynamicznego i konkurencyjnego regionu gospodarczego świata. Sama strategia skupia się na czterech obszarach:

- innowacyjności (gospodarka oparta na wiedzy),

- liberalizacji (rynków finansowych, telekomunikacyjnych, energii i transportu),

- przedsiębiorczości,

- spójności społecznej.

Co prawda zbyt optymistycznie przyjęte założenia strategii lizbońskiej już w połowie pierwszego dziesięciolecia XXI wieku okazały się nierealizowalne, przede wszystkim ze względu na brak woli do działania oraz słabą koordynację pomiędzy poszczególnymi państwami UE, co spowodowało konieczność przedefiniowania celów i sposobów ich realizacji, ale nadal jest to projekt wskazujący kierunek koniecznych zmian w sposobie funkcjonowania gospodarki, przedsiębiorstw (w tym przedsiębiorstw bankowych) oraz zwykłych ludzi.

Jednym z założeń strategii lizbońskiej związanych z innowacyjnością gospodarki jest mobilność rozumiana jako mobilność podmiotów gospodarczych, środków finansowych oraz zasobów produkcji. W kontekście instytucji finansowych rozumieć to należy jako swobodny dostęp klientów do instytucji finansowych, ich produktów, usług i wszelkich informacji, w czasie i miejscu dla nich wygodnym. Mobilność staje się cechą nie tylko klientów – osób fizycznych ale przede wszystkim firm, organizacji, wiedzy i zasobów.5

Bankowość mobilna

Bankowość mobilna jest najnowszym kanałem bankowości elektronicznej zapewniającym wygodny sposób dokonywania operacji bankowych za pomocą telefonu komórkowego lub innego urządzenia przenośnego.

Zainteresowanie banków tym sposobem komunikacji z klientem wiąże się z rosnącą dostępnością i coraz większymi możliwościami samych urządzeń oraz rozwojem infrastruktury telekomunikacyjnej na całym świecie. Konkurencja wśród dostawców usług telekomunikacyjnych i rozwój technologii powodują stałe obniżanie kosztów transmisji danych co dodatkowo stymuluje wzrost rynku komunikacji mobilnej. Ważnym czynnikiem wzrostu jest także „mobilny” styl życia, czyli moda na nowoczesne gadżety telefonii komórkowej lub inne urządzenia przenośne typu PDA lub palmtop.

Usługi bankowości mobilnej oferowane są klientom już od początku XX wieku, ale ich akceptacja postępuje stosunkowo wolno z następujących powodów:6

- koszt dostępu do internetu (pomimo że koszty transferu danych są coraz niższe, ich poziom sprawia wciąż, że klienci niechętnie wykorzystują aplikacje mobilne),

- nieintuicyjny interfejs użytkownika (istotną kwestią w projektowaniu interfejsu urządzeń mobilnych jest jego prostota i adoptowalność do wymagań użytkownika. Jest to ważne także z tego powodu, że warunki pracy z urządzeniem mobilnym zazwyczaj różnią się od warunków pracy z urządzeniem stacjonarnym – ruch uliczny, warunki atmosferyczne itp.),

- brak wiedzy o możliwościach bankowości mobilnej (wielu klientów banku nie ma świadomości istnienia takiego kanału dostępu lub nie zna korzyści płynących z jego wykorzystania),

- ograniczenia funkcjonalności urządzeń mobilnych (technologie mobilne są wciąż ograniczone jakością lub niedostatecznym rozwojem samych urządzeń mobilnych lub infrastrukturą, w której muszą pracować. Do przykładów takich ograniczeń zaliczyć można: słabą jakość baterii, wielkość i rozdzielczość ekranu, pojemność pamięci, niepewna jakość połączenia sieciowego),

- dostępność sieci bezprzewodowych (co prawda w wielu miejscach istnieją punkty dostępowe do Internetu, ale wciąż istnieją białe plamy w pokryciu sieci, z drugiej strony jakość i szybkość połączenia może być niezadowalająca przy stosowaniu aplikacji bankowych),

- bezpieczeństwo (zaawansowane technologie mobilne, podobnie jak technologie informatyczne, narażone są na wiele zagrożeń związanych z atakami wirusów lub hakerów, możliwością przechwycenia lub modyfikacji transmitowanych danych, kradzieżą haseł itp.),

- sprawy organizacyjne (aby oferować usługi bankowości mobilnej konieczna staje się zazwyczaj modyfikacja struktury organizacyjnej oraz procesów biznesowych w banku),

- mały wybór (nie wszystkie banki oferują tego typu dostęp),

- przeładowanie technologią i informacją (zbyt duża liczba zaawansowanych technologicznie urządzeń, które współczesny konsument posiada i użytkuje, powoduje obniżenie zdolności percepcji informacji, które napływają w zbyt dużej ilości ze zbyt dużej liczby kanałów).

Pod pojęciem technologii mobilnych rozumie się zazwyczaj kombinację technologii samej sieci bezprzewodowej oraz technologii urządzeń mobilnych (wraz z instrumentami identyfikacyjnymi).7

Pierwsza generacja bezprzewodowych sieci komunikacyjnych bazowała na technologii analogowej (AMPS – Advanced Mobile Phone System) i jako taka nie nadawała się do transmisji cyfrowej. Przełomem w rozwoju technologii sieci bezprzewodowych stała się druga generacja – 2G, umożliwiała bowiem jednoczesną transmisję głosu i danych. Obecnie stosowane technologie UMTS i HSPA (trzeciej generacji) pozwalają na przesyłanie danych z dużą prędkością, co umożliwia stosowanie rozbudowanych aplikacji mobilnych operujących na dużych zbiorach danych. Ostatnio zaprezentowano sieć czwartej generacji – LTE (Long Term Evolution), której podstawową cechą jest prawie czterokrotne zwiększenie przepustowości sieci komórkowych.

Możliwości samych urządzeń mobilnych rosły równolegle do rozwoju technologii sieci bezprzewodowych – od prostych telefonów z niewielkim monochromatycznym wyświetlaczem znakowym do zaawansowanych technologicznie urządzeń, będących w istocie komputerami. Także narzędzie identyfikacji właściciela urządzenia mobilnego – tzw. karta SIM (Subscriber Identity Module), ewoluowało od instrumentu typowo identyfikacyjnego po wszechstronny układ spełniający funkcje nie tylko identyfikacyjne, ale też zarządzające połączeniami (np. roamingiem) lub zabezpieczające transakcje mobilne.

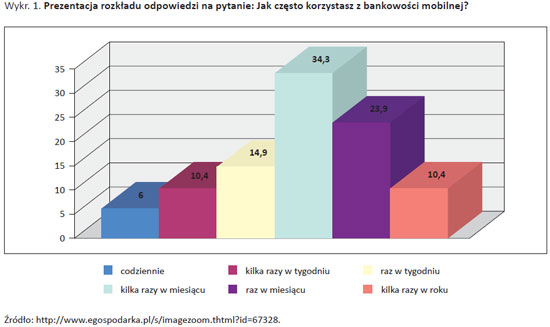

Pomimo że bankowość mobilna udostępnia praktycznie tę samą ofertę co inne kanały bankowości elektronicznej, klienci polskich banków nie korzystają z niej zbyt często. Jak wskazują badania instytutu MANDS,8 tylko co dziesiąty użytkownik telefonu komórkowego w Polsce używa go do wykonywania operacji bankowych, a wśród korzystających z tej formy bankowości elektronicznej tylko 6% robi to codziennie (wykres 1.).

Z badania wynika, że najczęściej z bankowości mobilnej korzystają osoby pomiędzy 25 a 34 rokiem życia mie- szkające w miastach o zaludnieniu od 50 do 100 tys. mieszkańców.

Przetwarzanie w chmurze jako nowy model dostarczania usług IT

Przetwarzanie w chmurze (z ang. cloud computing) lub chmura obliczeniowa to nazwy modelu przetwarzania oparte na idei usług IT dostarczanych na żądanie klienta. Jest to stosunkowo nowy model przetwarzania. Chmura obliczeniowa z punktu widzenia użytkownika stanowi wygodny sposób prowadzenia działalności, bez koniecz- ności zakupu własnego sprzętu komputerowego, oprogramowania systemowego i aplikacji biznesowych. Według amerykańskiego instytutu NIST (National Institute of Stan- dards and Technology), chmurę obliczeniową można scha- rakteryzować poprzez 5 cech:9

- samodzielne korzystanie z usługi dostarczonej na żądanie (ang. on-demand self-service),

- swobodny dostęp poprzez sieć (ang. broad network access),

- agregacja zasobów niezależnie od lokalizacji (ang. resource pooling),

- natychmiastowa elastyczność (ang. rapid elasticity),

- płatność tylko za wykorzystane zasoby (ang. measured service).

Istnieje kilka modeli chmury obliczeniowej:

- Infrastructure as a Service (IaaS) – klient otrzymuje infrastrukturę informatyczną (sprzęt, odpowiednio przygotowane pomieszczenia, oprogramowanie) wraz z serwisowaniem,

- Platform as a Service (PaaS) – klient otrzymuje funkcjonalność IaaS oraz platformę aplikacyjną,

- Software as a Service (SaaS) – najbardziej rozbudowany model chmury, gdzie klient otrzymuje funkcjonalność PaaS wraz z potrzebnymi mu aplikacjami.

Mogą one występować jako:

- chmury prywatne – to chmury wykorzystywane przez jednego klienta,

- chmury publiczne – to chmury udostępniane wielu klientom,

- chmury hybrydowe – łączą cechy chmur prywatnych i publicznych,

- chmury wspólnotowe – to chmury, które udostępniane są klientom spełniającym te same standardy (np. bezpieczeństwa).

Ze względu na stosunkowo krótki okres wykorzystywania chmur obliczeniowych w praktyce, trudno jest jednozna- cznie określić, czy stanowią one tylko nowinkę technolo- giczną, czy też wpiszą się na stałe do kanonu modeli przetwarzania. Do niewątpliwych zalet tego rodzaju wykorzystywania zasobów IT zalicza się przede wszystkim dużą elastyczność i koszt, na ogół niższy niż w tradycyjnych rozwiązaniach. Wadami chmur obliczeniowych, ważnymi z punktu widzenia informatyki bankowej, są: brak kontroli nad danymi przekazywanymi do chmury oraz brak szcze- gółowych uregulowań prawnych, szczególnie dla chmur istniejących w innych krajach niż kraj klienta.

Zakończenie

Określone czynniki wpływające na dzisiejszy kształt bankowego IT przedstawione w poprzednich rozdziałach kształtują trendy jego rozwoju w przyszłości. Specyficzne wymagania klientów skupiające się na oczekiwaniu spersonalizowanej oferty produktów i usług bankowych, dostępnej w dowolnym czasie i miejscu, dostarczonej wygodnymi dla nich kanałami dostępu wymuszają z jednej strony zmiany w sposobie zarządzania instytucją bankową, z drugiej – zastosowanie adekwatnych narzędzi informatycznych, wspierających omawiane procesy. Informatyka bankowa, realizując postulaty przedstawione wyżej, będzie sięgać po nowoczesne, zaawansowane technologicznie narzędzia, do których należą technologie mobilne oraz przetwarzanie w chmurze.

Bibliografia

- Creating an Innovative Europe, Report of the Inde- pendent Expert Group on R&D and Innovation, Jan 2006, http://europa.eu.int/invest-in-research/.

- Europe and the Global Information Society: Recom- mendations to the European Council, http://www.cyber- rights.org/documents/bangemann.htm.

- Nosowski A., Geneza bankowości elektronicznej, [w:] Bankowość elektroniczna, Gospodarowicz A. (red.), PWE, Warszawa 2004.

- Shah M., Clarke S., E-Banking Management: Issues, Solutions and Strategies, ISR, Hershey, New York, 2009.

- Shedding Light on Cloud Computing, Petri G., CA Tech- nologies, Oct. 2010.

- The Internet Encyclopedia, Vol. 2, Bigdoli H. (ed.), J. Wiley & Sons, 2004.

- Zawadzka Z., Zagrożenia i szanse dla banków na po- czątku XXI wieku, „Bank i Kredyt” 2002, nr 10.

Kolejny artykuł z naszego cyklu już za tydzień.