Jak studenci radzą sobie z finansami? Zaległości młodych przekroczyły 1 mld zł

Studenci rozpoczynają nowy rok edukacji. Jak podaje GUS w Polsce 1,23 mln osób uczy się na 392 uczelniach. Oznacza to, że w grupie między 18 a 24 rokiem życia mogą studiować dwie na pięć osób. Życie to jednak nie tylko szkoła, dlatego sprawdziliśmy w Rejestrze Dłużników BIG InfoMonitor i w bazie Biura Informacji Kredytowej jak wszyscy młodzi zaliczyli licencjat w radzeniu sobie z finansami na co dzień. Okazało się, że w porównaniu z innymi grupami wiekowymi, w ciągu trzech lat, od czerwca 2016 do czerwca 2019 r., wśród 18-24 latków przybyło najmniej niesolidnych dłużników. Gdy średnio liczba osób opóźniających spłatę kredytów i bieżących rachunków wzrosła o 22 proc., u młodych było to 7 proc. (najgorzej wypadli 45-54 latkowie). Niespłacone zobowiązania ma około 150 tys. osób z 3,1 mln w wieku 18-24 lat.

– Za umiejętność unikania finansowych kłopotów można postawić wkraczającym w dorosłość mocną czwórkę. Wyższa ocena nie wchodzi w grę, bo problemy ma już jednak co dwudziesty 18-24 latek, podczas gdy przed trzema laty był to co 25. Do tego trzeba niestety dodać fakt, że młodzi, którzy wpadną w kłopoty, albo już je mają powiększają swoje zaległości w znacznie szybszym tempie niż starsze pokolenia. I za to niestety musimy wystawić 1 – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Czytaj także: Młodzi Polacy żyją na kredyt, mają już do spłacenia 8,61 mld zł >>>

Rosną kwoty rekordowych zaległości

W trzy lata zaległości 18-24 latków wzrosły o połowę. Po czerwcu 2016 r. ich średnie przeterminowane zobowiązanie wynosiło 4,9 tys. zł, a teraz dochodzi do 7,1 tys. zł (podobnie źle sytuacja przedstawia się wśród seniorów). Dla porównania, zaległości wszystkich niesolidnych dłużników przez trzy lata powiększyły się o jedną trzecią. Jak zmieniła się skala długów młodych osób najlepiej widać po tym, jak zmieniły się problemy rekordzistów. Gdy rok temu największy dłużnik 22-latek miał niecałe 1,9 mln zł zaległości w tym roku rekordzista 23-latek ma na minusie niemal 3,5 mln zł. Co ciekawe w dziesiątce obecnych rekordzistów pojawiły się też aż cztery kobiety, podczas gdy przed rokiem była jedna.

Źródło: BIG InfoMonitor i BIK

Razem wszyscy młodzi mają już ponad 1 miliard zaległości, wynika z danych Rejestru Dłużników BIG InfoMonitor oraz z bazy BIK. Prawie 526 mln zł stanowią zaległości pozakredytowe, a ponad 535 mln zł zobowiązania kredytowe.

Czytaj także: Polacy mają już aż 76,65 mld zł zaległych długów >>

– Zadłużenie młodych ludzi to złożony problem. Po pierwsze, nie mają jeszcze oszczędności i większe wydatki zmuszeni są finansować pożyczonymi pieniędzmi. Dodatkowo, brakuje im często odpowiedniej edukacji finansowej. Połowa 18-24 latków przyznaje, że ma niewielką lub wręcz bardzo słabą wiedzę o finansach osobistych. To powoduje popełnianie błędów, które mogą potem rzutować na całe dorosłe życie. W konsekwencji błędów młodości szczególnie dotkliwa może okazać się np. odmowa udzielenia kredytu i to w momencie, gdy komuś będzie na tym najbardziej zależało. Ze względu na długi w rejestrze BIG lub z powodu złej historii kredytowej w BIK, zainteresowany nie pożyczy pieniędzy np. na uruchomienie czy rozwój biznesu lub zakup mieszkania – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

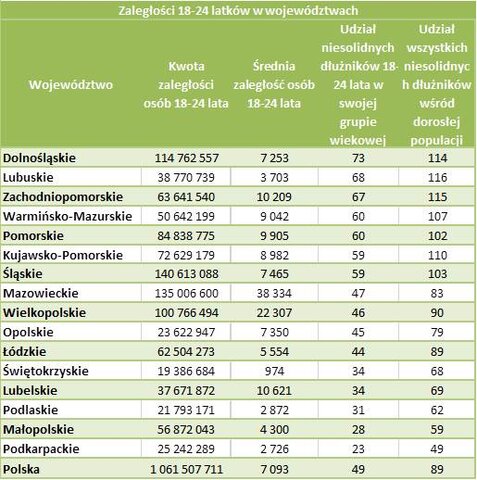

Najgorzej radzą sobie na Dolnym Śląsku

W podziale na województwa widać, że podobnie jak ogół Polaków również młodzi mieszkający w zachodniej i północnej części kraju oraz na Górnym Śląsku najczęściej mają problemy ze spłatą zobowiązań. – Pokazuje to wpływ rodziców na umiejętności gospodarowania pieniędzmi i podejmowania finansowych decyzji przez dzieci. Nawyki i edukacja jakie wynosi się z domu procentują, niestety nie zawsze pozytywnie – zwraca uwagę Sławomir Grzelczak.

Najwięcej 18-24 latków w swojej grupie wiekowej ma problemy finansowe na Dolnym Śląsku, podczas gdy przy uwzględnieniu wszystkich, od 18-latka do seniora, najgorszym województwem w kraju jest obecnie woj. lubuskie. „Strata” Ziemi Lubuskiej i Pomorza Zachodniego jest jednak w tym zestawieniu niewielka, bo znalazły się one na kolejnych miejscach rankingu regionów, w których przypada najwięcej niesolidnych młodych dłużników na 1000 mieszkańców. Młodzi nieco mniej rzetelnie niż inne grupy wiekowe spłacają również zobowiązania na Pomorzu i Mazowszu, ale za to lepiej w Łódzkiem i na Opolszczyźnie.

Liczba mieszkańców poszczególnych województw sprawia, że skala zaległych zobowiązań osób między 18 a 24 rokiem życia jest najwyższa na Śląsku – aż 140 mln zł i na Mazowszu – 135 mln zł. Również zaległości w woj. wielkopolskim i dolnośląskim przekraczają 100 mln zł. Spore przeterminowane zobowiązania mają też młodzi z woj. małopolskiego, kujawsko-pomorskiego, łódzkiego i regionów nadbałtyckich. Na tym tle dobrze wyglądają woj. świętokrzyskie, podkarpackie, podlaskie oraz opolskie, gdzie w grę wchodzi ok. 20-25 mln zł łącznych zaległości. Region Świętokrzyski pokazuje jednak, że niskie zaległości nie oznaczają wcale, że problem nie jest rozpowszechniony. Dłużników jest sporo, ale mają niski średni przeterminowany dług – 974 zł. Jak niska jest to kwota najlepiej widać w zestawieniu z zaległością młodych mieszkańców Mazowsza, gdzie jest to najwyższa suma w kraju – 38 334 zł. Na drugim miejscu jest pod tym względem Wielkopolska – 22 307 zł, a na trzecim miejscu ex equo są pomorskie i lubelskie, gdzie na osobę wypada ponad 10 000 zł.

Źródło: BIG InfoMonitor i BIK

Finansowa sytuacja byłaby lepsza, gdyby nie rozrzutność i życie ponad stan

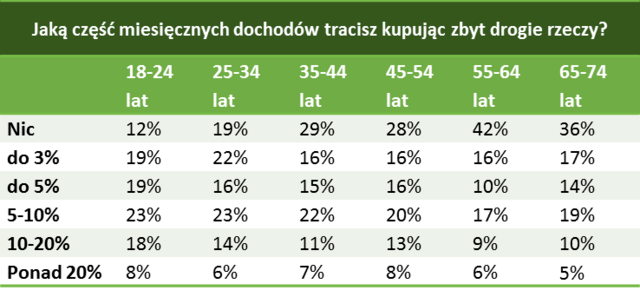

Jak wynika z badania Quality Watch wykonanego na zlecenie BIG InfoMonitor, jedynie 12 proc. osób do 24 roku życia w ogóle nie traci pieniędzy na zbyt drogie zakupy. Jedna czwarta płaci za różne rzeczy za dużo, tracąc w ten sposób miesięcznie co najmniej jedną dziesiątą swojego budżetu.

Źródło: Quality Watch dla BIG InfoMonitor

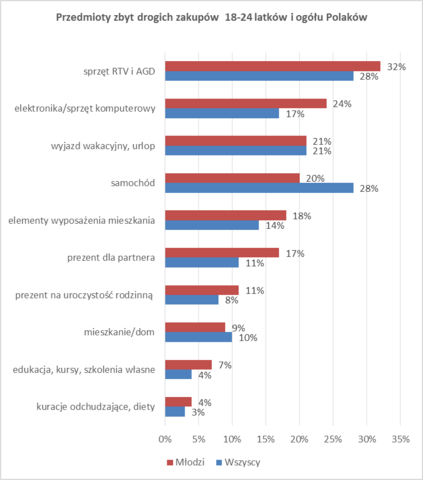

Przedmioty zbyt drogich zakupów osób w wieku 18-24 lata

Problemem jest przede wszystkim sprzęt RTV i AGD – 32 proc. wskazań. Kolejną z głównych kategorii, na które młodzi ludzie wydają więcej, niż w swoim przekonaniu powinni, jest elektronika. Blisko jedna czwarta ma poczucie, że przeznacza zbyt duże kwoty na komputery, tablety czy telefony, podczas gdy tego typu wydatki, dla ogółu przyznających się do rozrzutności Polaków, znajdują się dopiero na czwartym miejscu powodów nadwyrężania budżetów. Dalej młodzi badani wymieniają wakacyjne wyjazdy i dopiero na czwartym miejscu samochód, który dla wszystkich respondentów, bez względu na wiek znajduje się na wysokiej drugiej pozycji. Co nietypowe dla starszych respondentów sporo osób wśród 18-24 latków nie oszczędza także na prezentach – szczególnie tych dla partnera i rodziny.

Źródło: Quality Watch dla BIG InfoMonitor

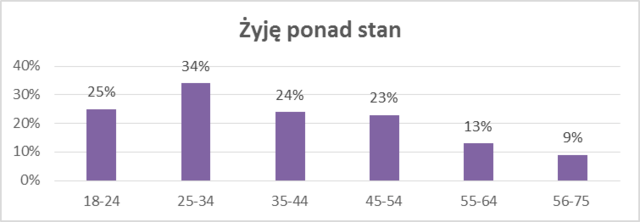

A co z życiem ponad stan? Przyznaje się do niego co czwarty wchodzący w dorosłość. Z jednej strony to dużo, jednak w kolejnym pokoleniu takie skłonności ma co trzeci Polak i może to nieco wyjaśnia dlaczego z wiekiem przybywa więcej niesolidnych dłużników.

Źródło: Quality Watch dla BIG InfoMonitor

Badanie zrealizowane na zlecenie BIG InfoMonitor przez Quality Watch, techniką komputerowo wspomaganych wywiadów internetowych (CAWI) na reprezentatywnej próbie 1296 dorosłych mieszkańców Polski, listopad 2018 r.