IT narzędziem wspomagania sprzedaży usług bankowych

Sprzedaż i świadczenie usług w bankowości

Sprzedaż i świadczenie usług w bankowości

Pracownicy banków codziennie dokonują łącznie wielu setek tysięcy operacji. Wiele z nich jest inicjowanych w trakcie obsługi klientów. Jest tych zdarzeń tak wiele, że niewiele jest osób, które zastanawiają się nad charakterem relacji, jakie rodzą się w trakcie ich wykonywania. W codziennym języku pracowników banków używa się dla ich określenia popularnego określenia: sprzedaż produktów (lub usług) bankowych.

Artykuł jest częścią publikacji pod redakcją Krzysztofa Maderaka pt.: "Technologie informatyczne w zarządzaniu bankiem spółdzielczym XXI wieku".

Grzegorz Kotliński

Katedra Bankowości UE w Poznaniu

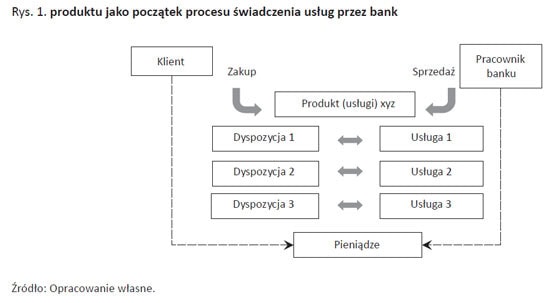

Określenie to choć dobrze sprawdza się w codziennych zastosowaniach, niestety nieściśle oddaje charakter kontaktów, jakie mają miejsce między klientami a pracownikami banków. W rzeczywistości sprzedaż i świadczenie usług to formy relacji składających się na obsługę klientów. Sprzedaż to najczęściej transakcja początkowa, od której zaczyna się proces obsługi klienta. W ślad za nią idzie świadczenie różnego rodzaju usług związanych z realizacją dyspozycji klienta określających konkretnie kształt zakupionego w banku produktu. Zgodnie z definicją encyklopedyczną sprzedaż to: „umowa, przez którą sprzedawca zobowiązuje się przenieść na kupującego własność rzeczy i wydać mu tę rzecz, a kupujący zobowiązuje się ją odebrać i zapłacić cenę, przedmiotem sprzedaży mogą być zarówno dobra już istniejące, jak i przyszłe, oznaczone indywidualnie lub gatunkowo”.

W bankowości pojęcie sprzedaży jest używane zatem w innym, swoistym znaczeniu. Utożsamiana jest ona z samą transakcją, czyli z faktem przeniesienia własności, z tym, że w przypadku usług bankowych przeniesienie dotyczy nie rzeczy, a korzyści płynących ze świadczonych usług. Jest oczywiste, że sprzedawanie produktów (a tym samym usług1) bankowych oznacza w rzeczywistości rozpoczęcie skomplikowanego, nierzadko procesu obsługi klientów i realizacji ich zleceń. Używanie słowa sprzedaż jest więc skrótem myślowym, przykuwającym uwagę do rzeczywiście istotnych procesów przyciągania uwagi, pozyskiwania klientów oraz ich żmudnej i rutynowej obsługi.

Należy pamiętać, że sprzedaż produktu (usług) banku, ma także i drugą stronę. Z punktu widzenia klientów jest to bowiem zakup. Sprzedaż można i należy kojarzyć z pozyskaniem klientów i tym samym pobraniem odpowiednich, ekwiwalentnych w relacji do oferowanych korzyści, opłat. Stanowią one przychody dla banku. Zakup dla klienta oznacza, zawierzenie – zaufanie deklaracjom pracowników banku, konieczność poniesienia obciążeń finansowych i oczekiwanie uzyskania obiecanych korzyści. Z tego punktu widzenia sprzedaż to równocześnie zakup. Z całą pewnością jest to początek, a nie zwieńczenie procesu świadczenia usług klientom banku.

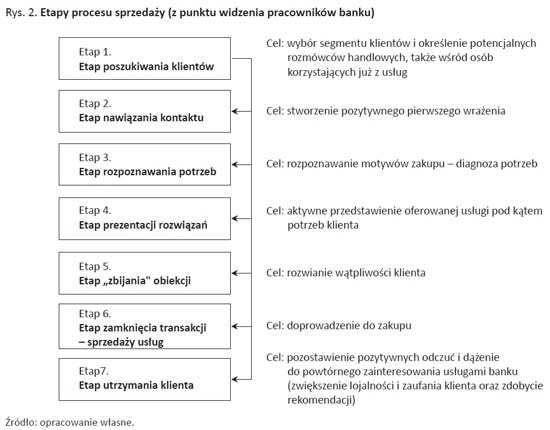

Sprzedaż jest bardzo szczegółowo opisana w literaturze marketingowej. Traktowana jako rutynowo realizowany proces biznesowy, dzielona jest na kilka odrębnych i z reguły następujących po sobie etapów. W odniesieniu do produktów bankowych etapy sprzedaży układają się w kolejności przedstawionej na rysunku 2. Schemat rozszerzono także o skrótowe przedstawienie celów, jakie przyświecają pracownikom zajmującym się realizacją poszczególnych etapów (mogą, ale nie muszą to być te same osoby).

Każdy z wyodrębnionych etapów odgrywa istotną rolę w całości procesu sprzedaży/zakupu. Możliwe jest pominięcie niektórych z nich, choć z reguły nie wpływa to dobrze na efekt końcowy. Bywa, że niektóre z etapów rozciągają się w czasie, a realizacja innych w ogóle nie jest konieczna. W bankach procesami sprzedaży/zakupu zajmują się profesjonaliści. Oznacza to że, procesy te są nie tylko profesjonalnie wykonywane, ale także fachowo planowane i zarządzane. Odpowiedzialni są za nie tylko pojedynczy pracownicy, ale całe, specjalnie do tego powołane, struktury. Organizacja sprzedaży powoduje, że rzadko zdarza się, aby realizacją wszystkich etapów, od początku do końca, zajmowała się ta sama osoba. Skoro zajmują się nią całe zespoły pracowników, istnieje konieczność odpowiedniego monitorowania zaawansowania realizacji poszczególnych etapów oraz kontroli efektów. Niezbędne jest planowanie, służące wyznaczaniu celów, które uwzględniają cele wyznaczone dla całego banku. Wielkie znaczenie ma także motywowanie pracowników. Organizacja oparta jest na specjalizacji, stąd w sposób naturalny wytworzył się w większości banków, podział na pracowników zaplecza (back office) i pracowników „pierwszej linii” (front office).

W parze z podziałem pracowników idzie także wyraźne wyodrębnienie wykonywanych przez nich zadań. Stąd inne są zadania komórek i pracowników zaplecza sprzedażowego, a inne pracowników front office. Z reguły, zaplecze zajmuje się etapami przygotowawczymi, dla przykładu poszukiwaniem klientów (w tym wieloprzekrojowymi analizami rynku, klientów, konkurencji) oraz etapem ostatnim – utrzymaniem klientów. Etapy „środkowe” wymagają natomiast bezpośredniego zaangażowania, znajomości klientów i, co jest niezbędne, wyczucia taktu w kontaktach bezpośrednich z klientami zainteresowanymi korzystaniem z reklamowanych i ofe- rowanych im usług. Wymuszony specjalizacją podział działań w nowoczesnych organizacjach obrasta procedurami, których celem jest zapewnienie koordynacji działań, przejrzystości organizacyjnej oraz eliminowanie różnorodnych aspektów ryzyka, których źródłem mogą być procesy sprzedaży usług.

Jednocześnie sprzedaż wymaga sprawnego zarządzania, ponieważ konieczne jest szybkie podejmowanie decyzji. Nic dziwnego, że w takich uwarunkowaniach sięga się szeroko po rozwiązania oferowane przez IT. Ich cechy i właściwości dobrze wpisują się w wymagania organizacyjne, jakie stawiane są przed komórkami zajmującymi się organizacją i realizacją procesów sprzedaży/zakupu. Do niedawna nie kojarzono tego rodzaju działalności z postępowaniem banków. Silna konkurencja na rynku usług bankowych oraz swoiste skoncentrowanie potencjału IT w rękach bankowych decydentów musiało doprowadzić do zinformatyzowania także i tej sfery działalności instytucji finansowych. Tak jak to działo się w innych sferach działalności banków, które były poddane podobnie intensywnie przebiegającym procesom, nie wszystkie rozwiązania od razu przynoszą sukcesy. Tym niemniej, w krok za wywoływanymi zmianami, postępuje przeobrażanie metod i sposobów pozyskiwania klientów, co może w przyszłości na trwałe zmienić charakter sprzedażowego aspektu działalności banków. Mają one wpływ przede wszystkim na ewolucję relacji klient – bank, w stronę ich upraszczania i standaryzacji.

Ewolucja marketingu bankowego w stronę marketingu relacji

Szybkie przemiany w bankowości nie są tylko rezultatem postępu w IT. Podobnie poważne konsekwencje przynoszą zmiany dokonujące się w dziedzinie marketingu. Przez wiele dziesięcioleci marketing rozwijał się przede wszystkim w sferze materialnej. W świadczeniu usług jego rolę pojmowano odmiennie. Wydawało się, że jego zalety informacyjne mają niezbyt istotne znaczenie. Radykalne zmiany w naszej codzienność sprawiają, że narasta zjawisko natłoku informacyjnego, które sprowadza się do wzrostu obojętności na naprawdę istotne dla nas informacje. Nie potrafimy ich bowiem samodzielnie „wyłowić” z atakującego nas szumu informacyjnego. Marketing stara się podsunąć metody, których stosowanie może przyczynić się do sprawnego informowania klientów o istotnych dla nich sprawach. W praktyce marketing w bankowości jest koniecznością, kto nie reklamuje swoich usług, ryzykuje odejście w zapomnienie. Dla dużych instytucji, obejmujących swoją działalnością cały kraj, marketing jest aktualnie jedyną nie opartą na wykorzystywaniu nieetycznych metod, możliwością2 przypominania o ich istnieniu. Zwiększone zainteresowanie marketingiem jest siłą napędową przyspieszonej ewolucji jego form i metod.

Ewolucja marketingu bankowego przybrała jednoznaczny kierunek. Odchodzi się od metod znanych tzw. marketingowi transakcyjnemu na rzecz arsenału środków udostępnianych przez tzw. marketing partnerski. Na pozórtaki obrót spraw może dziwić. Marketing transakcyjny jest bowiem jednoznacznie kojarzony z preferowaniem po-taw prosprzedażowych. Problem jednak w tym, że na stosowanie takich metod większość klientów zobojętniała. Nie są one już skuteczne w nakłanianiu ich do zakupu produktów i usług banku. Aktualnie klienci preferują takie metody skupiania ich uwagi, które kojarzone są z efektami działań marketingu relacji. Kłopot jednak w tym, że tego rodzaju działania wymagają o wiele większej sprawności w zdobywaniu, gromadzeniu, przetwarzaniu i wykorzystywaniu informacji o klientach i ich potrzebach. Takie uwarunkowania sprawiają, że rozwiązania IT są znacznie bardziej potrzebne i zarazem skuteczne wtedy, kiedy wspierają działania jednoznacznie identyfikowane z marketingiem relacji, a nie z marketingiem transakcyjnym.

Podstawową i często nadmiernie wykorzystywaną metodą oddziaływania w przypadku marketingu transakcyjnego była i jest reklama. Marketing w tej wersji sprowadza się do ciągłego eskalowania napięcia, do poszukiwania elementów przyciągających uwagę klientów. Niestety katalog takich możliwości się wyczerpuje, tym bardziej że w miarę postępów w rozwoju bankowości punkt zrównoważenia popytu przez podaż mamy już dawno za sobą. Banki stworzyły tak potężny potencjał operacyjny, że z wysokim naddatkiem wystarcza on do świadczenia usług klientom masowym3. Marketing transakcyjny jest nadal skuteczny wtedy, kiedy celem działań jest wyróżnienie się spośród konkurencji, niestety obecnie nie wystarcza już ono do nakłonienia klientów do zakupu. Klienci oczekują wymiernych korzyści, a te oferuje dopiero marketing relacji. Celem marketingu transakcyjnego jest przekazanie informacji, celem marketingu relacji jest zbudowanie atmosfery zaufania. Klienci ufają bankowi wtedy, kiedy mają wrażenie, że go znają. Pracownicy banków, które wybrały marketing relacji, starają się z jednej strony poznać swoich klientów i ich potrzeby, ale także, chcą zaprezentować się klientom jako solidni i godni zaufania partnerzy.

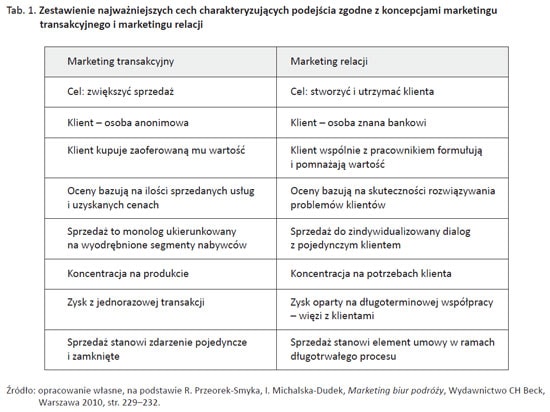

Najważniejsze różnice pomiędzy obydwoma opisywanymi podejściami przedstawia zawartość tabeli 1. Prezentowane cechy jednoznacznie wskazują, że marketing relacji wymaga znacznie bardziej zindywidualizowanego podejścia do całego procesu nawiązywania i utrzymywania relacji niż w marketingu transakcyjnym, który nie wymaga kontynuowania współpracy.

Marketing relacji nastawiony jest na złożoną analizę, na racjonalne zagospodarowywanie informacji, jakie pracownicy posiadają na temat klientów i świadczonych im usług. Dlatego klienci nie są anonimowi. Mają być znani pracownikom, którzy dodatkowo starają się oferować dodatkowe korzyści (synergii dla przykładu) możliwe do osiągnięcia dzięki intensyfikacji współpracy, przy wykorzystaniu wszelkich dostępnych środków i strategii. Ryzyko, które w bankowości jest zawsze poważną przeszkodą, może być skutecznie ograniczane poprzez wykorzystywanie informacji o zaufaniu, którym obdarzały klienta już inne instytucje, poprzednio z nim współpracujące.4

Możliwe jest to dzięki dużej popularności rozmaitych baz danych, funkcjonujących w przestrzeni międzybankowej. Skuteczne jest również budowanie „pamięci” banku na temat transakcji obsługiwanych klientów. Zgromadzone informacje pozwalają na ich twórcze wykorzystanie w ramach szczególnych „okazji” trafiających się w życiu obsługiwanych klientów. Otwiera się w ten sposób możliwości wykorzystania w procesie projektowania indywidualnych strategii obsługi sfery emocji. Łatwiej w ten sposób pozyskać i utrzymać zaufanie5. Aby jednak, decydując się na wykorzystanie tego rodzaju środków, nie popełniać niepotrzebnych błędów, konieczna jest znajomość psychologicznych motywów postępowania klienta, same informacje o stanie konta nie są wystarczające. Stąd tak duża rola doświadczenia wśród personelu front office. Powinny go cechować szczególne umiejętności interpersonalne, koncentrujące się wokół łatwości nawiązywania i podtrzymywania kontaktu oraz łatwości pozyskiwania zaufania.

Marketing relacji koncentruje działania pracowników wokół kilku wybranych strategii. Wśród nich popularne są:

- strategia indywidualizowania relacji z klientami polegająca na tworzeniu indywidualnych ofert usług, strategia kluczowej usługi, a więc budowanie złożonych relacji z klientami wokół jednej konkretnej usługi, która pełni rolę pretekstu, przepustki do następnych usług oferowanych na zasadach cross sellingu (przykładem są konta osobiste i związane z nimi z roku na rok coraz bogatsze „usługi okołorachunkowe”),

- strategia rozwoju usług poprzez zacieśnianie współpracy z klientami i „angażowanie” ich w tworzenie interesujących ich rozwiązań (na przykład „bank pomysłów”, czy „kawiarenka banku x”),

- strategia wzmacniania więzi poprzez wykorzystanie różnorodnych instrumentów cenowych i korzyści pozafinansowych (najmodniejsze są obecnie z tej grupy instrumentów programy lojalnościowe),

- strategia wykorzystywania instrumentów marketingu wewnętrznego do aktywizacji zachowań pracowników (aktywizacja pracowników może przybierać niekiedy zaskakujące formy, na przykład organizacja ogólnobankowych akcji charytatywnych).

Wymienione przykłady strategii stanowiących efekt stosowania koncepcji marketingu relacji nie wyczerpują katalogu wszystkich możliwości. Praktyka bankowa przynosi wciąż nowe rozwiązania, powstają one bowiem poprzez twórcze poszukiwanie metod i środków wykorzystywanych dla wzbogacania i rozwijania relacji łączących bank z klientami6. Powstają one poprzez coraz szersze wykorzystanie potencjału operacyjnego budowanego na „zapleczu” komórek zajmujących się sprzedażą. Ważna rola w tym zakresie przypada rozwiązaniom IT.

IT we wspieraniu świadczenia usług bankowych

Rozwiązania IT na trwałe zadomowiły się w codziennej pracy banków. Ponieważ z biegiem czasu przyjmowały coraz bardziej kompleksowy charakter, dlatego przenikały do kolejnych sfer ich funkcjonowania. Już od ponad dziesięciu lat panuje powszechne przekonanie, że innowacyjne (niegdyś) technologie zawładnęły organizacją i funkcjonowaniem wielkich instytucji, w tym także i banków. Początkowo panowało powszechne przekonanie o wyjątkowości stosowanych rozwiązań, jednakże z czasem okazało się, że banki w wielu przypadkach były prekursorami testującymi rozwiązania, które następnie przyjęły się w innych zastosowaniach. Działo się tak w przypadku systemów finansowo-księgowych, ewidencyjnych czy nawet transakcyjnych (w bankowości internetowej). W rozwiązaniach wspierających sprzedaż stało się inaczej. W ich przypadku banki przyjęły rolę uczniów, ponieważ tego rodzaju rozwiązania testowano najpierw w przemyśle zajmującym się masową produkcją. Ich przeznaczeniem było indywidualizowanie masowo produkowanych wyrobów zgodnie z życzeniami zgłaszanymi przez konkretnych klientów.7

We wspieraniu świadczenia usług bankowych stosowanie rozwiązań IT motywowane jest ich następującymi cechami:

- potencjał rozwiązań IT ograniczony jest finanswymi ograniczeniami zbierania, ewidencjonowania, archiwizowania i wykorzystywania zebranych w banku danych,

- możliwe jest łatwe korzystanie z zewnętrznych baz danych, zwiększa to przewagę informacyjną banków w relacjach z klientami,

- stosowanie IT ułatwia wykorzystywanie zaawansowanych narzędzi analizy danych (metod statystycznych czy metod wykorzystujących rachunek prawdopodobieństwa). Stosowani rozwiązań IT w trakcie realizacji procesów sprzedaży/zakupu niesie ze sobą nastuje zalety:

- dostarczanie zamierzonych informacji, w zamierzonej formie, na konkretne stanowisko sprzedażowe,

- możliwość wplecenia w obsługę klienta przygotowanych wcześniej procedur kierujących postępowaniem pracownika banku,

- analiza on line wprowadzanych informacji o klientach i ich transakcjach,

- ułatwienia w zarządzaniu sprzedażą poszczególnych rodzajów usług bankowych,

- automatyzacja przygotowywania i formatowania ofert usług dla konkretnych klientów,

- pełna parametryzacja nakładów, przebiegu i wyników sprzedaży usług bankowych,

- bieżące aktualizowanie segmentacji klientów,

- możliwość symulacji wariantów i efektów sprzedaży,

- szybki, realizowany w trybie on line przepływ infor- macji pomiędzy sprzedawcami a zapleczem operacyjnym.

Wykorzystywanie rozwiązań IT w zakresie organizowania i wspierania świadczenia usług bankowych dodatkowo warunkują ich cechy operacyjne, związane z niskimi kosztami zbierania, przetwarzania i wykorzystywania informacji. Ich wykorzystanie obniża koszty łączności i umożliwia wszechstronne zarządzanie dużymi zasobami informacji. W takich warunkach zarządzanie procesami sprzedaży i świadczenia usług bankowych absorbuje mniejszy potencjał operacyjny, co w połączeniu ze specjalizacją i podziałem pracy umożliwia podnoszenie efektywności tego rodzaju działań. Jest to podstawowy argument przesądzający jednoznacznie za stosowaniem IT.

Sprzedaż usług a pozycja rynkowa banków spółdzielczych

Przemiany w zakresie marketingu i wykorzystania IT w bankowości miały miejsce w działalności dużych ogólnokrajowych banków komercyjnych w ostatnim dziesięcioleciu. W okresie tym banki wprowadziły scentralizowane systemy informatyczne, które pozwoliły na kompleksową komputeryzację ich działalności. W tym samym czasie zaszły radykalne zmiany w gospodarce naszego kraju. Pojawiły się zupełnie nowe rodzaje działalności gospodarczej oparte na szerokim wykorzystaniu osiągnięć IT. Nawet w dziedzinach tradycyjnych, odpornych – jak się początkowo wydawało – na zakusy informatyzacyjne przewagę uzyskują zwolennicy kompleksowej komputeryzacji. Wynika to zapewne z uzależnienia codziennego życia od komunikacji internetowej.

Wskazane zmiany, które stały się udziałem polskiego społeczeństwa zaledwie na przestrzeni jednej dekady, nie mogły pozostawić obojętnymi także przedstawicieli sektora banków spółdzielczych. Z uwagi na ograniczenia redakcyjne nie sposób w jednym opracowaniu opisać wszystkich aspektów przemian, jakim podlegał sektor banków spółdzielczych w okresie, jaki jest brany pod uwagę8. Ograniczając się tylko do aspektu rynkowego oraz technologicznego, można zauważyć radykalny wzrost zrozumienia dla konieczności wprowadzania innowacji tego rodzaju w działalności banków spółdzielczych. Wielu pracowników banków spółdzielczych podjęło trud doskonalenia umiejętności w zakresie IT i marketingu. Z całą pewnością między innymi dzięki takim postawom pracowników i kadry zarządzającej banki spółdzielcze działają coraz lepiej, systematycznie (acz powoli) poprawiają zajmowaną pozycję rynkową i świadczą coraz więcej usług bankowych, przy zachowaniu niskich wymogów kapitałowych z tytułu podejmowanego ryzyka. Dzieje się tak w okresie, w którym duże komercyjne banki spodziewały się łatwego „dyskontowania” efektów nakładów i wysiłków poniesionych na wdrożenie scentralizowanych systemów informatycznych. Wdrożone innowacje przyniosły bankom komercyjnym wiele korzyści, głównie w postaci oszczędności na ponoszonych kosztach działalności, spodziewano się także wzrostu przychodów. To zjawisko jednak nie wystąpiło, ponieważ wzrost przychodów był możliwy do osiągnięcia tylko przy zachowaniu przewagi konkurencyjnej (osiągniętej dzięki inwestycjom technologicznym). Ponieważ zainwestowały wszystkie banki, dlatego żadnemu nie udało się osiągnąć przewagi. Summa summarum nowinki technologiczne doprowadziły do obniżenia i wyrównania cen za świadczenie usług klientom. Patrząc na rozwój wypadków w pełni obiektywnie, nie sposób uniknąć wniosku, że z punktu widzenia marketingowego duże banki komercyjne, mimo wielkich nakładów, w rzeczywistości oddały pole bankom komercyjnym, przynajmniej w obsłudze klientów detalicznych. Udziały rynkowe sektora banków spółdzielczych mierzone wskaźnikami finansowymi wzrosły na przestrzeni dekady z 3 do ponad 8%. Okazuje się zatem, że pracownicy banków komercyjnych nie potrafili wykorzystać uzyskanej przewagi technologicznej do przejęcia klientów. Pracownicy banków spółdzielczych natomiast odwrotnie, dzięki innowacjom IT uzyskali większą elastyczność działań rynkowych i zwiększyli liczbę obsługiwanych klientów. Uzyskana poprawa pozycji rynkowej nie może jednak usypiać czujności osób zarządzających. Pozycja rynkowa banków spółdzielczych jest zagrożona jak nigdy dotąd. Klienci banków spółdzielczych mogą w każdej chwili zmienić bank. Podlegają takiemu samemu naciskowi propagandy jak mieszkańcy dużych miast, a internet został powszechnie zaaprobowany jako platforma świadczenia usług bankowych. Należy życzyć pracownikom banków spółdzielczych, aby ich wysiłki, w połączeniu z inwestycjami ogólnosektorowymi, ustabilizowały ich pozycję rynkową na dłuższy czas, potrzebny temu środowisku na kontynuowanie reform o charakterze finansowym i strukturalnym.

Reformy są potrzebne, ponieważ nawet bez wyników pogłębionych analiz odczuwana jest coraz bardziej dotkliwie granica wielkości popytu na usługi bankowe. Polska bankowość rozwija się nieprzerwanie przez ponad 20 lat. Wciąż rośnie liczba klientów i usług, z których korzystają. Co prawda gospodarka się rozwija, ale niestety sytuacja demograficzna staje się coraz bardziej złożona. Bankowość osiąga granice wzrostu ekstensywnego. W takich warunkach należy przenieść konkurencję na płaszczyznę zwiększania intensywności korzystania z usług bankowych. Przyszłość banków spółdzielczych zależy od tego, czy ich pracownikom uda się dotrzymać kroku w tej doniosłej zmianie charakteru konkurencji międzybankowej.

Narastanie trudności jest wyraźnie odczuwane. Mijają kolejne lata, a banki spółdzielcze trwają, niewiele zmieniając w regułach swojego funkcjonowania. Kłopotem jest dla przykładu problem rosnącej alienacji własnościowej banków spółdzielczych. Starych spółdzielców nie zastępują młodzi. Rodzi się wątpliwość, do kogo właściwie należą banki spółdzielcze? Do spółdzielców, którzy mając tytuł własności, mają niewielki wpływ na zarządzanie nimi, czy do członków zarządów, którzy sprawują władzę, nie posiadając z reguły tytułu własności? A może do pracowników? Sytuację własnościową dodatkowo komplikuje fakt szybkiego rozwoju działalności banków spółdzielczych w sensie przestrzennym. Ustawodawca, reformując banki spółdzielcze, stworzył przepisy, w myśl których uzyskały one status instytucji o charakterze lokalnym. Miały obsługiwać klientów, z których wielu miało być równocześnie spółdzielcami. Ekspansja terytorialna banków spółdzielczych staje się jednak faktem. Te z nich, które wybrały taką drogę rozwoju, świadczą usługi klientom, którzy nie są członkami społeczności lokalnej, która bank utworzyła. Nie jest to zjawisko groźne, ale pracownicy takich banków nie mogą już podpierać swoich działań argumentem o silnych związkach łączących bank ze społecznością lokalną, z jakiej się wywodzi. Sytuacja rynkowa takich banków niczym nie różni się od sytuacji małych banków komercyjnych. W przyszłości konieczne będzie uwzględnienie tych zmian, ponieważ stosunek do ekspansji terytorialnej zaczyna dzielić środowisko. Bankom, które takiej drogi nie obiorą pozostaje zwiększenie wysiłków sprzedażowych. Jest to jedyna droga ustabilizowania ich pozycji rynkowej w dłuższej perspektywie. Proponowane rozwiązanie gwarantuje odniesienie sukcesu, ponieważ pracownicy banków spółdzielczych zdążyli już udowodnić swoją skuteczność w tym zakresie.

Wyzwania działalności marketingowej banków spółdzielczych

Problemem, który w najbliższym czasie muszą rozwiązać pracownicy banków spółdzielczych jest odpowiedź na pytanie: jak umiejętne wykorzystać docierające do ich rąk narzędzia IT, aby poprawiały one ich skuteczność w pozyskiwaniu klientów i w zwiększaniu liczby usług świadczonych klientom. Szczególną wagę uzyskuje w obecnych warunkach właśnie intensyfikacja świadczenia usług. Dzięki niej możliwa będzie poprawa wyników finansowych. Tego rodzaju zadania nie przekraczają możliwości pracowników banków spółdzielczych, tym bardziej że dysponują oni atutem w postaci tradycji nawiązywania więzi z klientami. Pisząc wprost, banki spółdzielcze od swoich początków realizują koncepcje marketingu relacji. Jeżeli więc obecnie wesprą swoją działalność rozwiązaniami oferowanymi przez IT w tym zakresie, jeżeli do zarządzania relacjami z klientami zaprzągnięte zostaną nowoczesne koncepcje zarządzania, to powinno to gwarantować odniesienie sukcesu i podniesienie intensywności korzystania ze świadczonych usług. Istnieje jednak zagrożenie, może się okazać, że zastosowanie tego rodzaju narzędzi upodobni banki spółdzielcze do w pełni zinformatyzowanych i nieelastycznych banków komercyjnych. Na taki rozwój sytuacji są szczególnie narażone te z banków spółdzielczych, które zdecydowały się na ekspansję terytorialną. Rosnąca (niekiedy lawinowo) skala działalności może uśpić czujność kadry zarządzającej. Nagły wzrost wyników sprzedaży traktowany jest tak, jakby był zjawiskiem trwałym, a tak niestety nie jest. Nie jest bowiem problemem jednorazowe zwiększenie sprzedaży, lecz jej zwiększanie lub utrzymywanie przez długi okres.

Wskazane niebezpieczeństwo nakłada dużą odpowiedzialność na kadrę zarządzającą, aby podejmowane przez nie działania uwzględniały odczucia klientów. Wdrażanie jakichkolwiek innowacyjnych rozwiązań w zakresie intensyfikowania sprzedaży musi być monitorowane, po to aby weryfikować oceny wprowadzanych zmian z punktu widzenia klientów. Zastosowanie narzędzi IT dla intensyfikacji sprzedaży nie sprowadza się zatem tylko do zakupu systemu klasy CRM, szkolenia pracowników, którzy będą z niego korzystać, konieczne jest także szkolenie osób zarządzających i okresowe sprawdzanie efektów wdrożeń.

Pracowników banków spółdzielczych czeka zatem eksperymentowanie z przedstawionymi już strategiami oferowanymi przez koncepcję marketingu relacji. Ich celem jednak nie jest tylko ich wprowadzenie, to od dawna zrobiły już banki komercyjne, lecz takie ich wdrożenie, aby znacząco się od nich odróżniały. Dla przykładu, programy lojalnościowe, w bankach spółdzielczych są o wiele bardziej skuteczne niż u komercyjnych konkurentów, ponieważ „fanty” są bardziej dostępne i pozostają wśród znających się, a nie sobie anonimowych, klientów. Podobnie należy postępować z innymi strategiami. Atuty spółdzielczości były znane jej ojcom, aktualnie nadszedł czas powrotu do wykorzystywania ich zalet.

W świetle przedstawionych rozważań marketing relacji jawi się jako swoista Wunderwaffe bankowości spółdzielczej. Jest tak w istocie, ponieważ jego założenia są tożsame z podstawowymi ideami spółdzielczości. Skuteczne wdrożenie założeń marketingu relacji w praktyce będzie kontrastowało z postępowaniem pracowników banków komercyjnych. Trzeba tylko pamiętać o elastycznym uwzględnianiu zmian w odczuciach klientów.

Podsumowanie

Wdrażanie w bankowości rozwiązań IT nie jest procesem jednorazowym i nie zakończyło się w momencie scentra- lizowania systemów operacyjnych. Co kilka lat będzie dochodzić do wymiany czy to sprzętu, czy oprogramowania. Rozwiązania IT w swoisty sposób stygmatyzują bankowość. Brakuje im ludzkiej twarzy. W bankowości, zawsze preferującej uwzględnianie potrzeb indywidualnych klientów, rozwiązania IT spychają tego rodzaju działania na drugi plan. Priorytetem jest pogoń za osiąganiem korzyści skali, które wymuszają obsługę masową, standardową i zdehumanizowaną. Prawdą jest, że konwergencja technologii prowadzi do powstawania coraz bardziej „przyjaznych” dla klientów rozwiązań, ale priorytetem nadal pozostaje masowość. Dzięki wdrażanym innowacjom korzystanie z usług bankowych staje się coraz bardziej intuicyjne, automatyczne. Kiedyś były one postrzegane jednoznacznie poprzez pryzmat korzyści, jakie przynoszą, w tej chwili przeszły niezauważalnie do innego obszaru. Nie myślimy już o korzyściach z nimi związanych, lecz postrzegamy je poprzez uciążliwości, jakie wywołuje korzystanie z nich9. Zapewne po jakimś czasie doprowadzi to do koniecznych przewartościowań, które sprawią, że na usługi bankowe ponownie będziemy patrzeć przez pryzmat ich strony finansowej, a nie strony informatycznej czy informacyjnej.

Informatyzacja bankowości przechodziła dobrze poznane i szczegółowo opisane etapy. Po okresie fascynacji możliwościami scentralizowanych systemów informatycznych nadeszła era popularności rozwiązań bazujących na protokołach sieciowych. Wielkie możliwości przyniosła popularyzacja koncepcji cloud computing. Zgodnie z jej założeniami banki przechodzą wirtualizację rozwiązań (serwerów) i zasobów danych. Poprawiło to znacząco bezpieczeństwo i zwiększyło możliwości ochrony danych. Przyszłość przyniesie zapewne następne generacje innowacyjnych rozwiązań logicznych, sprzętowych i komunikacyjnych. Trudno jest jednak przewidywać, na czym konkretnie będą te przemiany polegały. Istotne jest natomiast to, że bankom i ich pracownikom udaje się dotrzymywać kroku najnowszym trendom, co powoduje, że nie muszą się one obawiać konsekwencji postępu technicznego. Dynamiczny rozwój usług bankowości elektronicznej pracownicy banków wykorzystali jako swo- isty trening, w trakcie którego nauczyli się dotrzymywać kroku pionierom.

Nakłady poniesione na zakup odpowiedniego sprzętu i oprogramowania powinny się zwracać. Niestety, konkurencja przyczyniła się raczej do obniżenia kosztów niż do wzrostu przychodów. To swoista cecha postępu technicznego dokonującego się w IT. W takich warunkach zarządzającym bankami zależy bardzo na tym, aby wdrażane innowacje nie przynosiły dodatkowych strat, wywoływanych nieprzemyślanymi decyzjami czy po prostu błędami wynikającymi z niedokładnego rozpoznania intencji klientów. Stąd pojawia się potrzeba stosowania zaawansowanych metod analizy danych. Są one bowiem istotnym zasobem, a wiedza w nich ukryta, w wyniku ich odpowiedniej, wspartej naukowymi metodami interpretacji, może zostać łatwo przekształcona w potencjał konkurencyjny. Obecnie poszukiwane i weryfikowane są różnorodne metody eksploracji gromadzonych w bankach zasobów danych. Pozwalają one na „uwrażliwianie” procedur na dylematy pojawiające się w trakcie obsługi klientów. W ten sposób, systemy „uczą się” i stają się narzędziami gromadzenia, już nie informacji, ale wiedzy o klientach i ich operacjach. Dla wskazanych metod poszukiwane są zastosowania w zarządzaniu ryzykiem, analizie kredytowej czy w marketingu. W ten sposób rozwiązania IT, poprzez cechę uczenia się, zmniejszają ryzyko prowadzenia działalności bankowej. Ten kierunek rozwoju IT w bankowości będzie z całą pewnością kontynuowany w najbliższych latach, przyczyniając się do lepszego poznawania przez pracowników otoczenia, w którym działają ich banki. Umiejętne wykorzystywanie posiadanych informacji prowadzi wprost do obniżania ryzyka. Możliwości pracowników banków w tym względzie stale się zwiększają, ponieważ systematycznie rozwijana jest właśnie ta płaszczyzna współpracy międzybankowej.

- Aby zapewnić przejrzystość rozumowania, w niniejszym opracowaniu przyjęto upraszczające założenie, że „produkt bankowy”

to indywidualnie przygotowana jedna lub kilka usług świadczonych klientom, stanowiących odrębną całość oferowaną klientom. W rzeczywistości literatura nakazuje szczegółowe rozpatrywanie różnic pomiędzy pojęciami produktów i usług bankowych. - W warunkach swoistej dyktatury mass mediów, metodą nieetyczną, ale bardzo skuteczną jest uczestnictwo i cyniczne wykorzystywanie szeroko komentowanych w środkach masowego przekazu afer, często celowo nagłaśnianych. Oferują one bardzo skuteczną możliwość „przebicia” się poprzez natłok informacyjny.

- Uwaga o „naddatku” operacyjnym nie dotyczy wszystkich sfer polskiej bankowości. Banki nadal mają kłopoty z zaspokojeniem zapotrzebowania na środki służące do finansowania inwestycji, szczególnie tych dotyczących sfery infrastruktury transportowej czy energetycznej. Dorównanie potrzebom w tym zakresie wymaga jednak posunięć nie o charakterze operacyjnym, a znacznie głębszym, strategicznym.

- G. Kotliński, Zmiany w organizacji bankowości detalicznej – wymiar operacyjny, [w:] Współczesna bankowość detaliczna, pod red. A. Szelągowskiej, CeDeWu.pl, seria Platinium, Warszawa 2010, str. 45-63.

- M. Meder, Marketing relacji w bankowości detalicznej – porównanie roli doradców klientów w Polsce i w Niemczech, „Bank i Kredyt”

2006, nr 2, str. 88. - G. Kotliński, Predykcja zmian w relacjach klient-bank, [w:] Bankowość a kryzys na rynkach finansowych, pod red. A. Janca, Zeszyty

Naukowe nr 140, Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2010, str. 334-335. - Tak wykorzystuje się rozwiązania IT w przemyśle samochodowym. Stąd od kiedy są stosowane, niepomiernie wzrosła liczba równolegle oferowanych różnorodnych opcji, masowo produkowanych modeli. Dla przykładu, aktualnie każdy model samochodu z góry produkowany jest z kilkoma wersjami nadwozia, napędu i systemów bezpieczeństwa. Bez zastosowania zaawansowanych metod przetwarzania danych, równoległa produkcja tak wielu wariantów nowoczesnych samochodów nie byłaby możliwa.

Ich produkcja na zapas jest niemożliwa i nieopłacalna, dlatego produkuje się je pod konkretne zamówienia. Indywidualne zamówienie jest na pozór sprzeczne z założeniami produkcji masowej. Dzięki IT jest to jednak nie tylko możliwe, ale i w pełni opłacalne. - Porównaj: J. Szambelańczyk, Banki spółdzielcze w Polsce w procesach zmian systemowych, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2006, str. 76-77.

- Innymi słowy korzystać powinniśmy z kredytu takiego banku, który oferuje względnie niskie koszty, a nie z takiego, który oferuje je przez internet. Dobrodziejstwa i uciążliwości korzystania z usług bankowych nie powinny w dłuższym okresie kolidować z ich cechami finansowymi. Parafrazując, nie dlatego latamy samolotami, że na jego pokładzie oferowany jest zazwyczaj poczęstunek, ale dlatego, że łatwiej w ten sposób pokonać duże odległości. Przy podróżach krajowych raczej wybierzemy transport kolejowy.

Bibliografia

- Harasim J., Bankowość detaliczna w nowych uwarun- kowaniach rynkowych, [w:] Bankowość a kryzys na rynkach finansowych, pod red. A. Janca, Zeszyty Naukowe nr 140, Wydawnictwo Uniwersytetu Ekono- micznego w Poznaniu, Poznań 2010, str. 119-131.

- Kotliński G., Predykcja zmian w relacjach klient-bank, [w:] Bankowość a kryzys na rynkach finansowych, pod red. A. Janca, Zeszyty Naukowe nr 140, Wydaw- nictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2010, str. 325-337.

- Kotliński G., Zmiany w organizacji bankowości deta- licznej – wymiar operacyjny, [w:] Współczesna ban- kowość detaliczna, pod red. A. Szelągowskiej, CeDeWu.pl, seria Platinium, Warszawa 2010, str.

45-63. - Meder M., Marketing relacji w bankowości detali- cznej – porównanie roli doradców klientów w Polsce i w Niemczech, „Bank i Kredyt” 2006, nr 2, str. 86-95.

- Michalska-Dudek I., Przeorek-Smyka R., Marketing biur podróży, Wydawnictwo CH Beck, Warszawa

2010, str. 229-232. - Szambelańczyk J., Banki spółdzielcze w Polsce w pro- cesach zmian systemowych, Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2006.

Kolejny artykuł z naszego cyklu już za tydzień.