Fundusze: antypodatkowe parasole na każdą pogodę

Liczba subfunduszy jest istotnym, ale nie jedynym kryterium oceny funduszu parasolowego. Nie można także zapominać m.in. o kosztach czy wynikach inwestycyjnych.

Liczba subfunduszy jest istotnym, ale nie jedynym kryterium oceny funduszu parasolowego. Nie można także zapominać m.in. o kosztach czy wynikach inwestycyjnych.

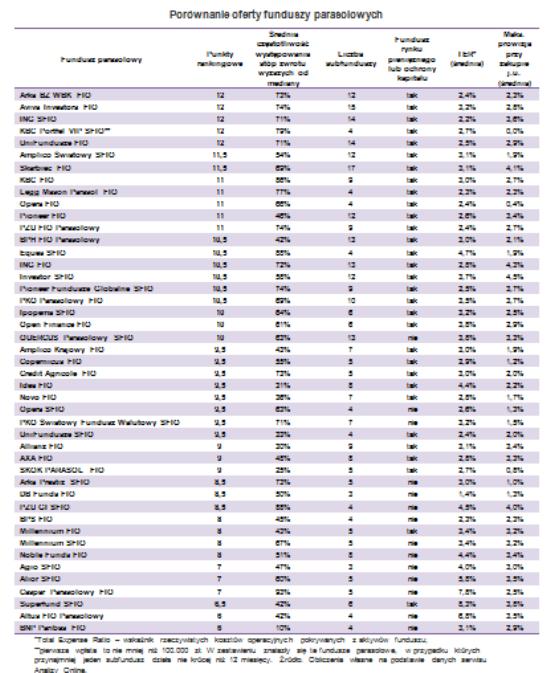

Siódma edycja rankingu funduszy parasolowych, przygotowywanego dwa razy do roku przez Open Finance, ma aż pięciu zwycięzców. Najwięcej punktów w naszym zestawieniu – po 12 – zdobyły (alfabetycznie): Arka BZ WBK FIO, Aviva Investors FIO, ING SFIO, KBC Portfel VIP SFIO oraz UniFundusze FIO.

O zajęciu przez nie najwyższej lokaty zadecydowała m.in. znaczna liczba subfunduszy skupionych w ramach funduszu (co najmniej 12, z wyjątkiem funduszu KBC, składającego się z czterech subfunduszy), Poza tym, istotne znaczenie miały także w naszej ocenie dobre wyniki inwestycyjne oraz relatywnie niskie koszty, niższe od rynkowej średniej. Większość spośród zwycięskich „parasoli” oferuje szeroki wybór rozwiązań, wybiegający poza standardowy zestaw najczęściej oferowanych strategii.

Z różnorodnością oferowanych subfunduszy mamy do czynienia także w przypadku wielu innych funduszy parasolowych z czołówki naszego zestawienia. Mnogość oferowanych strategii inwestycyjnych nie jest jednak warunkiem niezbędnym dla zajęcia wysokiego miejsca, czego świetnym przykładem jest wspomniany KBC Portfel VIP SFIO, a także dwa inne fundusze – Legg Mason Parasol FIO i Opera FIO – które skupiają ledwie po cztery subfundusze.

Dzieje się tak, bo jednym z istotniejszych spośród ocenianych przez nas elementów oferty funduszy są koszty. Uwzględniamy zarówno wynagrodzenie za zarządzanie, jak i opłaty manipulacyjne towarzyszące zakupowi jednostek uczestnictwa. Przy czym większe znacznie przypisujemy tej pierwszej, bo naliczana i pobierana jest stale, w przeciwieństwie do prowizji przy zakupie, płaconej jednorazowo. W jednym i drugim przypadku dla ułatwienia liczymy średnią, której zadaniem jest zobrazowanie skali kosztów z jakimi można mieć do czynienia w danym funduszu parasolowym. Wynik na poziomie poniżej 2,5 proc. należy uznać za bardzo dobry, a z przedziału od 2,5 do 3 proc za dobry. Rzeczywiste ponoszone koszty mogą się różnić od tych przedstawionych przez nas, bo zależą one m.in. od rodzaju funduszu czy liczby dokonywanych operacji zamian między subfunduszami. Każdy przypadek trzeba więc tak naprawdę rozpatrywać oddzielnie.

Kluczowe znaczenie mają oczywiście wyniki inwestycyjne. Większość funduszy o najwyższych ocenach notuje stopy zwrotu wyższe od średniej dla danej kategorii. Obliczona przez nas częstotliwość występowania takiego zjawiska wynosi w ich przypadku zazwyczaj powyżej 60-70 proc. Oceny wyników subfunduszy dokonujemy w oparciu o okresy: 1, 3, 6, 12, 24 i 36 miesięcy.

Za istotny atut funduszu parasolowego uznajemy obecność subfunduszu rynku pieniężnego lub choćby ochrony kapitału. Taki subfundusz jest swojego rodzaju bezpieczną przystanią na wypadek niekorzystnej koniunktury dotykającej pozostałe, bardziej ryzykowne subfundusze. W trudnych chwilach daje on możliwość zajęcia bezpieczniejszej pozycji przy jednoczesnym zachowaniu prawa do odroczenia podatku od wcześniej wypracowanych zysków. Każdy „parasol” wyposażony w takie zabezpieczenie jest premiowany dodatkowym punktem.

Fundusze parasolowe, skupiające tzw. subfundusze, których może być dowolna liczba, a każdy z nich może charakteryzować się odmienną strategią inwestycyjną i poziomem ryzyka, umożliwiają inwestorom odroczenie podatku od zysków kapitałowych (tzw. podatku Belki), realizowanych w przypadku konwersji, czyli zamiany środków pomiędzy subfunduszami. To odroczenie może trwać dowolnie długo, pod warunkiem, że kapitał cały czas pozostaje w cieniu parasola. Ponieważ wybór funduszu parasolowego może być dokonywany na dłuższy czas, warto dobrze się nad nim zastanowić.

Bernard Waszczyk

Open Finance