FOMC zdecydował, rynki się nie wystraszyły

Grudniowe posiedzenie FOMC było ostatnim ważnym wydarzeniem dla rynków finansowych w 2013 roku. Zaskoczyło nie tylko to, że władze monetarne zdecydowały się zmniejszyć stymulus, ale również to jak pozytywnie na to wydarzenie zareagowali inwestorzy. Pytanie tylko, czy faktycznie kupili oni argumentację, że cięcie QE3 to odpowiedź na poprawę sytuacji gospodarczej? Czy też może ta pozytywna reakcja wynikała ze specyfiki końca roku, gdy raczej większość informacji interpretuje się na plus? Wydaje się, że to pierwsze.

Grudniowe posiedzenie FOMC było ostatnim ważnym wydarzeniem dla rynków finansowych w 2013 roku. Zaskoczyło nie tylko to, że władze monetarne zdecydowały się zmniejszyć stymulus, ale również to jak pozytywnie na to wydarzenie zareagowali inwestorzy. Pytanie tylko, czy faktycznie kupili oni argumentację, że cięcie QE3 to odpowiedź na poprawę sytuacji gospodarczej? Czy też może ta pozytywna reakcja wynikała ze specyfiki końca roku, gdy raczej większość informacji interpretuje się na plus? Wydaje się, że to pierwsze.

Teraz inwestorzy już znają decyzję FOMC mogą spokojnie zacząć świętować, żeby po Nowym Roku z nowymi siłami wrócić na rynek. Sama końcówka roku nie przyniesie już nic nowego. Natomiast przyszły rok zapowiada się ciekawie. Przede wszystkim będzie to rok przyspieszenia wzrostu gospodarczego na świecie. Jeżeli dodać do tego niskie stopy procentowe to ponownie akcje powinny dać przyzwoitą stopę zwrotu. Będzie to też dobry rok dla amerykańskiej gospodarki, co przede wszystkim powinno być widoczne na kursie dolara.

Jako, że to ostatni tygodniowy komentarz w tym roku, życzymy Państwu spokojnych Świąt Bożego Narodzenia i sukcesów inwestycyjnych w Nowym Roku.

Giełdy rosną, dolar zyskuje

Środowa decyzja FOMC o ograniczeniu o 10 mld USD miesięcznie kupowanych obligacji w ramach programu QE3 dla większości inwestorów była zaskoczeniem. Zgodnie z ankietą przeprowadzoną przez agencję Reutera, jedynie 20% ekonomistów i analityków zakładało cięcie. Pozostali oczekiwali takiego kroku dopiero po Nowym Roku.

Środowa decyzja FOMC o ograniczeniu o 10 mld USD miesięcznie kupowanych obligacji w ramach programu QE3 dla większości inwestorów była zaskoczeniem. Zgodnie z ankietą przeprowadzoną przez agencję Reutera, jedynie 20% ekonomistów i analityków zakładało cięcie. Pozostali oczekiwali takiego kroku dopiero po Nowym Roku.

My oczekiwaliśmy cięcia w styczniu. Jakkolwiek widzieliśmy dość argumentów przemawiających za podjęciem takiej decyzji już teraz, to sądziliśmy, że przejrzystość prowadzonej polityki monetarnej i klarowna komunikacja z rynekiem wymuszą na Fed wstrzymanie się z podejmowaniem takiej decyzji do stycznia.

Ben Bernanke na konferencji prasowej po posiedzeniu wyjaśnił, że cięcie QE3 jest odpowiedzią na poprawiającą się sytuację gospodarczą. trudno się z tym nie zgodzić. Potwierdzają to liczne dane makroekonomiczne. Obecnie sytuacja jest dużo lepsza niż we wrześniu czy w październiku. I co istotne, nie ma już zagrożenia zamknięcia instytucji rządowych, po tym jak politycy porozumieli się ws. budżetu.

Bernanke zapowiedział wówczas też, że jeżeli gospodarka USA będzie się dalej poprawiać, to Fed będzie ograniczał QE3 po około 10 mld USD na każdym posiedzeniu. Oznacza to, że program ten zostanie całkowicie wygaszony najwcześniej pod koniec 2014 roku. Szef Fed obiecał też, że rekordowo niskie stopy procentowe zostaną utrzymane długo po tym, jak bezrobocie spadnie do docelowego poziomu 6,5%.

Jakkolwiek samo cięcie QE3 mogło zaskoczyć to jeszcze większym zaskoczeniem była reakcja rynków finansowych. Wall Street „kupiło” zapewnienia Bernanke, że środowa decyzja jest odpowiedzią na poprawiającą się sytuację gospodarczą. Rynek długu, gdzie rentowności wzrosły jedynie w umiarkowanym stopniu po decyzji FOMC, przekonało zaś zapewnienie o tym, że Fed jeszcze przez długi czas utrzyma rekordowo niskie stopy procentowe. Jedynie umocnienie dolara nie zaskoczył.

Zachowanie rynków finansowych w reakcji na wyniki grudniowego posiedzenia FOMC sugeruje, że rozpoczęcie normalizacji polityki monetarnej w USA w większości jest już zawarte w cenach. To plus dla rynków. Innym plusem jest to, że rozpoczęcie ograniczania QE3 i przedstawienie harmonogramu tego procesu przez Bernanke, istotnie zmniejsza niepewność z tym związaną, co również powinno mieć pozytywy wpływ na rynki.

W środę Bernanke nie tylko tłumaczył decyzję FOMC, ale też jasno sprecyzował dalsze postępowanie tego ciała. Władze monetarne będą dość elastycznie reagować na procesy zachodzące w gospodarce USA. Jeżeli ożywienie będzie kontynuowane to QE3 będzie dalej ograniczane. Zahamowanie wzrostu gospodarczego może skutkować wstrzymaniem się od cięcia QE3 na jakiś czas lub w skrajnym przypadku nawet ponownym rozszerzeniem tego programu. To powinno dać inwestorom pewien komfort psychiczny.

Mając na uwadze postawę FOMC, a także przyjmując za scenariusz bazowy dla amerykańskiej gospodarki kontynuację wzrostu w środowisku rekordowo niskich stop procentowych, należy w 2014 roku oczekiwać dalszej zwyżki cen akcji na Wall Street. Jednocześnie umacniał będzie się dolar, natomiast rynek długu powinien pozostać względnie stabilny przez większą cześć roku.

Mając na uwadze postawę FOMC, a także przyjmując za scenariusz bazowy dla amerykańskiej gospodarki kontynuację wzrostu w środowisku rekordowo niskich stop procentowych, należy w 2014 roku oczekiwać dalszej zwyżki cen akcji na Wall Street. Jednocześnie umacniał będzie się dolar, natomiast rynek długu powinien pozostać względnie stabilny przez większą cześć roku.

Kontynuacja wzrostów na Wall Street to dobra wiadomość dla rynków wschodzących. W tym dla warszawskiej giełdy. Wprawdzie cały czas wycenom akcji z GPW będzie towarzyszyć niepewność związana z przebudową portfeli przez OFE, spadkiem cen surowców (efekt umacniającego się dolara i zmniejszającego się tempa wzrostu chińskiej gospodarki) oraz relatywnie słabszym zachowaniem rynków wschodzących w porównaniu do tych najbardziej rozwiniętych, ale to nie przeszkodzi w kontynuacji wzrostów polskich indeksów w przyszłym roku.

Rozpoczęcie ograniczania QE3 będzie mieć relatywnie największy wpływ na notowania dolara. Jeżeli uzupełnić ten obraz o coraz zdrowsze fundamenty gospodarki USA to można wywnioskować, że rok 2014 będzie rokiem dolara. Dlatego też w przyszłym roku oczekujemy umocnienia dolara do złotego. Towarzyszyć temu będzie spadek kursu EUR/PLN w okolice psychologicznego poziomu 4 zł, przy jednoczesnym możliwym lekkim wzroście USD/PLN. Jest też prawdopodobne, że przyszły rok będzie się cechował relatywnie niewielką zmiennością notowań polskich par walutowych.

Analiza techniczna

EURUSD

Środowa reakcja na decyzję FOMC najbardziej widoczna był właśnie na tej parze. Początkowy chaos i niezdecydowanie zakończyło się zwycięstwem niedźwiedzich uczestników rynku. Obecnie kurs dochodzi do dwóch ważnych wsparć: strefy między geometriami 38,2% a 41,4%, stanowiącej zniesienie ruchu wzrostowego z listopada i grudnia oraz linii trendu z tego okresu (fioletowa). Te kluczowe poziomy mogą zdecydować o scenariuszu dla tej pary na kolejne dni.

CRUDE OIL

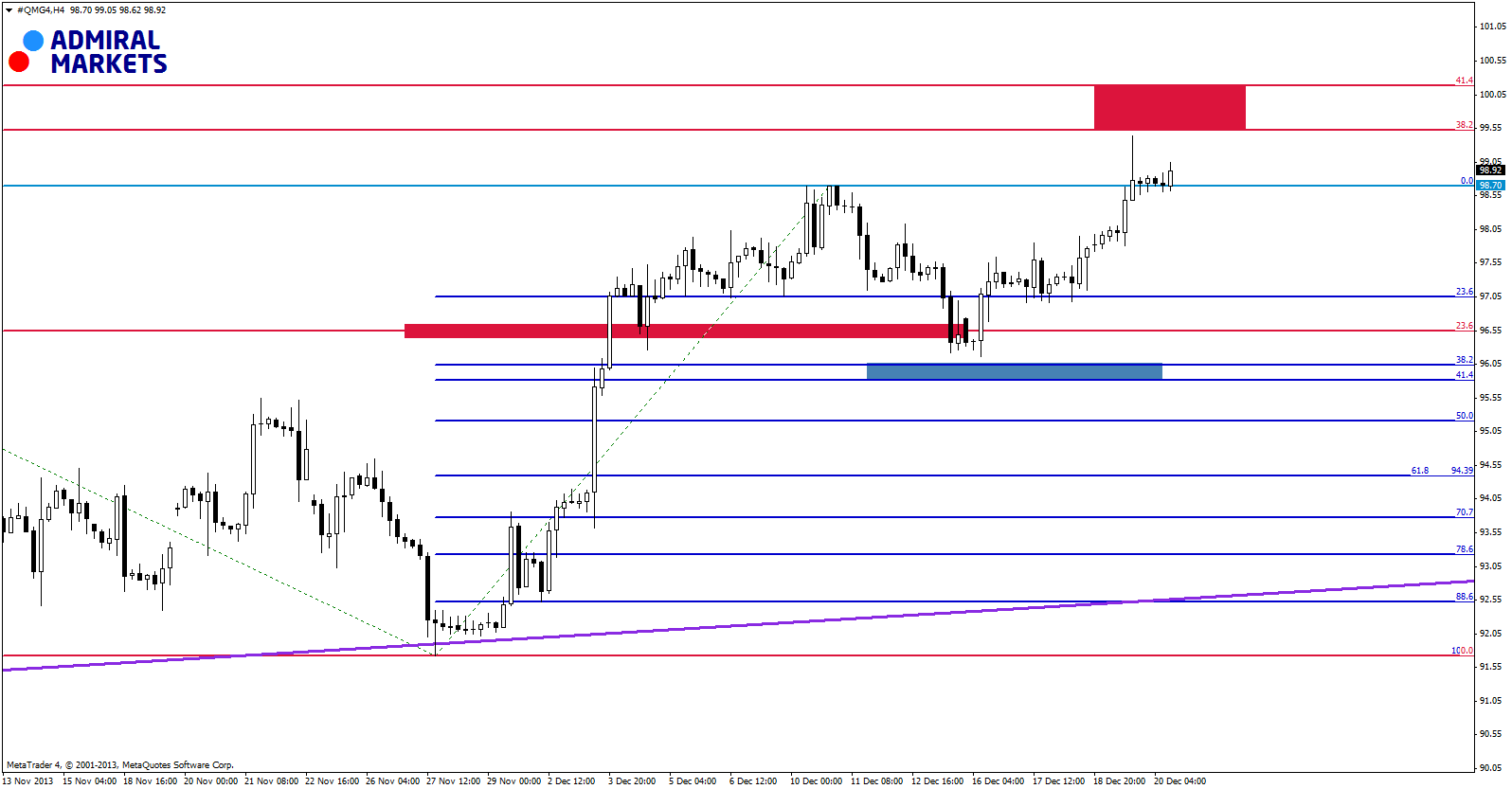

Kurs kontraktów na amerykańską ropę Crude Oil idealnie podąża za scenariuszem. Który kreślimy już od miesiąca. Obrona wsparcia geometrycznego w okolicy 96 USD/bbl utwierdziła byki w swojej sile. Obecnie kurs znajduje się powyżej oporu na 98,70 USD/bbl i najbliższym celem jest 100 USD/bbl (strefa między 38,2% a 41,4%). Wsparciem w długim terminie pozostaje promień łączący dołki z VI 2012, IV 2013 oraz listopada 2013.

GOLD

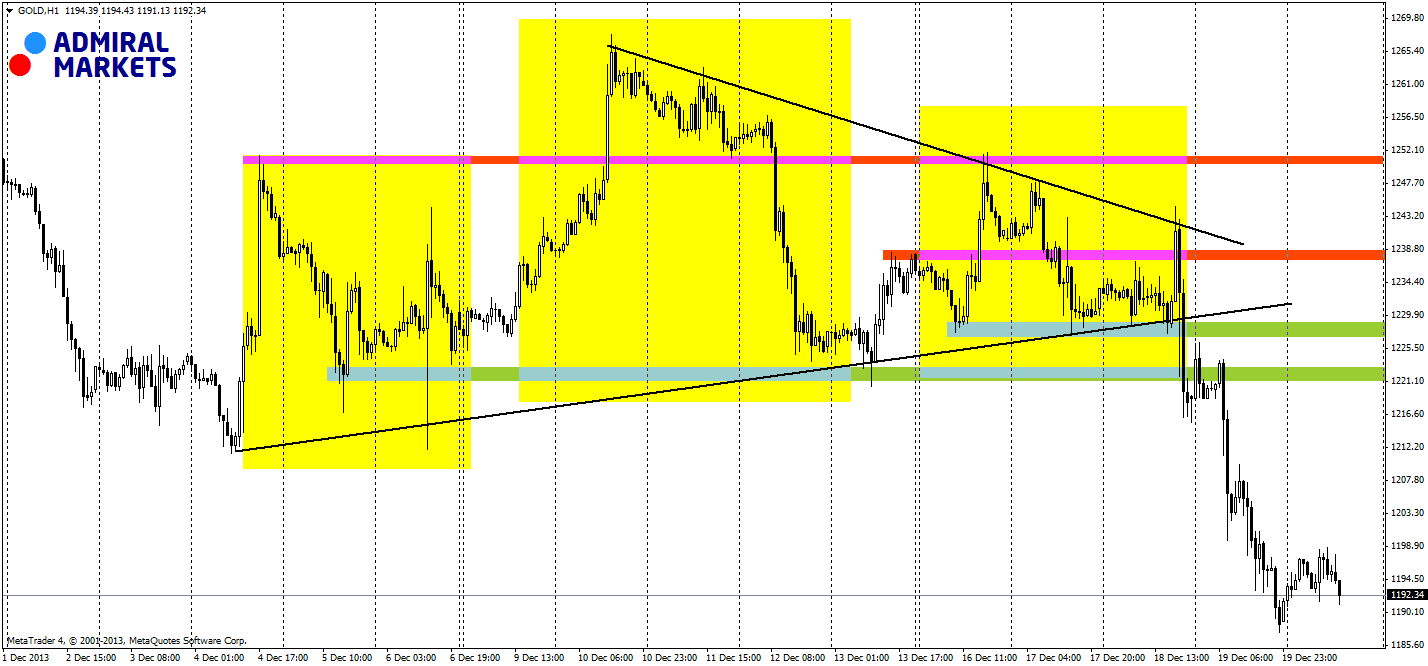

Złoto nieubłaganie zbliża się do dołków z końca czerwca, co wcale nie oznacza, że niebawem na nastąpić odbicie. W myśl powiedzenia, że zdechły kot rzucony z dachu też się odbije, korekta może się pojawić jednak trend jest już ustalony i nie zanosi się na zmianę. Obecna przecena, oprócz FED sprowokowana jest przez niedźwiedzie wyjście z trójkąta symetrycznego, którego można odczytywać także jako RGR i przełamanie linii szyi. Idąc tym drugim tropem to minimalny zasięg znajduje się na 1182 USD/oz i zejście tam jest więcej niż bardzo prawdopodobne.

USDPLN

Złoty pozostał w miarę stabilny i odporny na decyzję FED. Obecnie mamy do czynienia z korektą ostatnich spadków, która nie dochodzi jeszcze nawet do linii trendu spadkowego (niebieska) pokazując siłę podaży. Obowiązującym scenariuszem są cały czas spadki, które swój potencjalny zasięg mają nieco powyżej psychologicznej bariery trzech złotych za dolara. Poziom ten obok psychologicznego znaczenia jest także minimalnym zasięgiem formacji RGR, widzącej nad rynkiem przez cały listopad.

Komentarz tygodniowy Admiral Markets AS – pobierz.

Marcin Kiepas

Dyrektor Biura Analiz

Analizy makroekonomiczne

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy

Admiral Markets AS