Euler Hermes: polskie firmy powinny uważać na zaległości płatnicze we Włoszech

Analiza Euler Hermes - firmy ubezpieczającej transakcje, dostarczającej raporty handlowe i odzyskującej należności.

Analiza Euler Hermes - firmy ubezpieczającej transakcje, dostarczającej raporty handlowe i odzyskującej należności.

Włoska gospodarka, m.in. w wyniku sytuacji ekonomicznej i geopolitycznej u naszych wschodnich sąsiadów, awansowała pod względem wartości eksportu na piątego partnera handlowego Polski, zastępując na tym miejscu Rosję.

Z analiz Euler Hermes wynika, że włoskie przedsiębiorstwa nadal przeżywają kłopoty związane z terminowym regulowaniem należności. Skala nieuregulowanych płatności jest nadal o 43% wyższa niż przed kryzysem z 2007 roku.

– Od kilku miesięcy widzimy znaczący wzrost zainteresowania włoskim rynkiem wśród polskich eksporterów. Mając na uwadze, że w całej Unii Europejskiej zaostrzyła się konkurencja wśród producentów i dystrybutorów towarów i produktów rolno-spożywczych, w pozyskiwaniu nowych rynków zbytu dla towarów, które dotychczas były importowane przez Federację Rosyjską, uruchomiliśmy dla naszych firm specjalny program wsparcia. Celem naszej inicjatywy jest m.in. zachęcanie przedsiębiorców do sprawdzania wiarygodności i wypłacalności nowych kontrahentów – mówi Tomasz Starus, Członek Zarządu w Towarzystwie Ubezpieczeń Euler Hermes, nadzorujący pion oceny ryzyka.

– Od kilku miesięcy widzimy znaczący wzrost zainteresowania włoskim rynkiem wśród polskich eksporterów. Mając na uwadze, że w całej Unii Europejskiej zaostrzyła się konkurencja wśród producentów i dystrybutorów towarów i produktów rolno-spożywczych, w pozyskiwaniu nowych rynków zbytu dla towarów, które dotychczas były importowane przez Federację Rosyjską, uruchomiliśmy dla naszych firm specjalny program wsparcia. Celem naszej inicjatywy jest m.in. zachęcanie przedsiębiorców do sprawdzania wiarygodności i wypłacalności nowych kontrahentów – mówi Tomasz Starus, Członek Zarządu w Towarzystwie Ubezpieczeń Euler Hermes, nadzorujący pion oceny ryzyka.

Spodziewana jest systematyczna poprawa zachowań płatniczych firm, jednak poziom opóźnień płatności jest wciąż bardzo wysoki we wszystkich sektorach

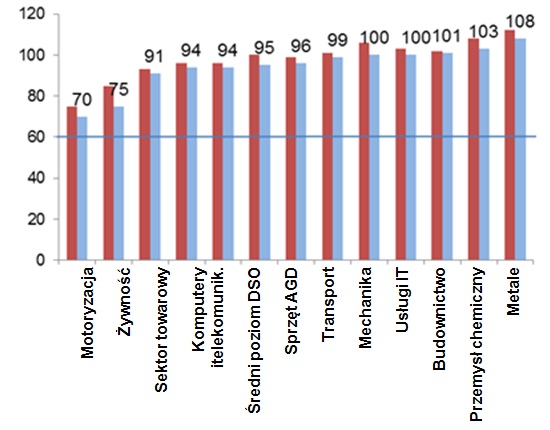

Na 2014 rok przewidywana jest niewielka poprawa wskaźnika cyklu regulowania należności (DSO), który jednak utrzyma się na poziomie o wiele wyższym od progu przewidzianego przepisami prawa i wyniesie 95 dni; dla porównania, w 2013 roku wyniósł 97 dni. Zróżnicowanie między poszczególnymi sektorami jest nadal znaczące. Przemysł stalowy wciąż jest sektorem, w którym czas płatności jest zdecydowanie najdłuższy i w 2014 wynosi 108 dni w odróżnieniu od 121 dni w 2013 (Wykres 1). Całkowity wolumen produkcji w tym sektorze w rzeczywistości uległ zmniejszeniu o 25% w porównaniu z poziomem przed kryzysem i wynosi dziś 24 mln EUR ton, czego głównymi przyczynami są spadek produkcji dla sektora budownictwa (40%) oraz zmniejszenie produkcji sektora motoryzacyjnego (całkowita produkcja zmniejszyła się z 1,5 mln do 400 tys. pojazdów). Na drugim końcu spektrum, poziom wskaźnika DSO w sektorze motoryzacyjnym jest na najniższym poziomie – głównie z powodu internacjonalizacji tego sektora – jednak jest nadal wyższy niż w europejskich krajach porównywalnych z Włochami.

Wykres 1: Wartość wskaźnika DSO w poszczególnych sektorach w latach 2013 oraz 2014

Źródło: Euler Hermes

Uwaga: liczby nad słupkami oznaczają poziom prognozowany na 2014

Oprócz stosunkowo słabego rozwoju gospodarczego, którego przykładem jest spadek popytu krajowego (-12% od czasu szczytowej wartości w 2008) oraz niski napływ inwestycji ze strony sektora przedsiębiorstw (27% poniżej poziomu sprzed kryzysu), na poziom wskaźnika cyklu regulowania należności handlowych (DSO) we Włoszech negatywny wpływ miał także trwający kryzys kredytowy. Choć w ostatnich miesiącach trudności z uzyskaniem kredytu zmalały, kryzys kredytowy pozostaje problemem sektora prywatnego we Włoszech: w czerwcu 2014 kredyty udzielone przedsiębiorstwom zmalały o -1,8% w ujęciu rocznym (w lutym zmniejszenie wynosiło -3,8%). Co więcej, w ciągu 3 lat podwojeniu do poziomu 121 mld EUR uległa wartość niespłacanych pożyczek, co nadal powoduje ograniczenia w zakresie uzyskiwania kredytów bankowych. Przed końcem roku przewidywane jest jednak złagodzenie warunków finansowania: po pierwsze, wyniki ankiety ECB Bank Lending Survey wskazują, że w trzecim kwartale roku, czyli już w drugim kwartale z rzędu, przewidywane zapotrzebowanie na kredyty dla firm będzie wykazywać tendencję rosnącą; po drugie, wyższa presja w strefie euro w kierunku deflacji wymagać będzie w nadchodzących miesiącach bardziej intensywnych działań ze strony Europejskiego Banku Centralnego, takich jak na przykład zakupy ABS pod koniec roku.

Mniej zaległości płatniczych od początku roku, lecz nadal 43% powyżej poziomu sprzed kryzysu

W pierwszej połowie 2014 roku odnotowano istotne zmniejszenie liczby (częstości) zaległości płatniczych zarejestrowanych przez włoskie firmy (-30% w stosunku do poziomu w pierwszej połowie 2013). Najważniejszym zaobserwowanym wskaźnikiem jest jednak koszt wspomnianych zaległości płatniczych (ich kwota). Całkowita wartość zaległych płatności uległa w pierwszej połowie 2014 zmniejszeniu o 20% w porównaniu z pierwszym półroczem 2013. Tę dość dobrą informację można niestety w dużym stopniu wytłumaczyć zmniejszeniem obrotów (oraz kwoty należności handlowych) wielu firm. Co więcej, wartość nieuregulowanych płatności jest nadal o 43% wyższa niż w 2007 roku, co sugeruje, że skutki szoku z 2008 roku nie zostały jeszcze całkowicie zniwelowane (Wykres 2).

Wykres 2: Całkowite zaległości płatnicze zarejestrowane przez włoskie firmy w pierwszej połowie 2014

Źródło: Euler Hermes

Słabość po stronie eksportu

Liczba zaległych płatności związanych z działalnością eksportową uległa w pierwszym półroczu 2014 zmniejszeniu o -19% w porównaniu z pierwszą połową 2013 roku; zmniejszeniu uległ także ich stopień (o -31% w analogicznym okresie). Jednak skala zaległych płatności związanych z działalnością eksportową jest nadal wyższa niż przed kryzysem, a ich średnia wartość jest o 43% wyższa niż w 2007 roku (Wykres 3).

Wykres 3: Całkowite zaległości płatnicze zarejestrowane przez włoskie firmy – działalność eksportowa oraz ogółem

Źródło: Euler Hermes

Włoski eksport uległ w drugim kwartale 2014 osłabieniu (+0,1% w ujęciu kwartalnym) z powodu spowolnienia wzrostu u niektórych głównych partnerów handlowych Włoch, zwłaszcza Francji, a także zmniejszeniu aktywności na rynkach rozwijających się. Przewiduje się, że sankcje nałożone na Rosję przez Zachód w lipcu będą miały negatywny wpływ na aktywność eksportową Włoch, ponieważ Rosja odpowiada za 2% całkowitej wartości włoskiego eksportu, a Włochy są jednym z krajów strefy euro w najwyższym stopniu narażonych na skutki sytuacji w Rosji. Ogółem przewiduje się, że sankcje nałożone na Rosję będą miały całkowity wpływ na wzrost PKB Włoch na poziomie 0,2 punktu procentowego w okresie do końca 2015 roku, głównie z powodu zmniejszenia przepływów handlowych.

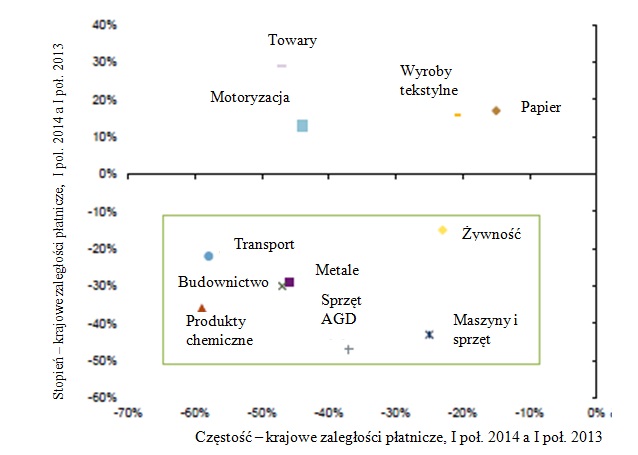

Jeżeli chodzi o sytuację w poszczególnych sektorach, średnie zaległości płatnicze w pierwszej połowie 2014 utrzymują się na poziomie powyżej odnotowanego w 2007 w przypadku sektora chemicznego, komputerowego i towarowego. Zaczyna jednak ujawniać się pozytywna tendencja w sektorach transportu i motoryzacyjnym, gdzie w pierwszej połowie 2014 zaległości płatnicze zmalały zarówno pod względem częstości występowania, jak i wysokości w porównaniu z analogicznym okresem ubiegłego roku (Wykres 4). Jednak wspomniane sektory najbardziej dotyka spadek zaufania oraz trudniejsze warunki w środowisku biznesowym (ostrzejsza konkurencja cenowa, słaba aktywność w strefie euro, wolniejszy wzrost rynków rozwijających się).

Wykres 4: Zaległości płatnicze związane z eksportem – liczba oraz stopień

Źródło: Euler Hermes

Letargiczna sytuacja na rynku krajowym nie pomaga w pełnym rozwiązaniu trudności płatniczych w sektorze B2B

W skali krajowej, w pierwszej połowie 2014 roku było o 37% zaległych płatności mniej niż w pierwszej połowie 2013. Podobnie jak w przypadku działalności eksportowej, ich stopień na rynku krajowym również uległ zmniejszeniu (-18%), choć w mniejszym zakresie.

Niemniej jednak, średnie zaległości płatnicze dotyczące gospodarki krajowej utrzymują się na poziomie o 45% wyższym niż w 2007 roku (Wykres 5). Włoski sektor prywatny w rzeczywistości nadal cierpi z powodu utrzymującej się sytuacji kryzysowej.

Wykres 5: Całkowite zaległości płatnicze zarejestrowane przez włoskie spółki – działalność krajowa a całość

Źródło: Euler Hermes

Sytuacja gotówkowa firm jest mniej stabilna, a ich obroty zmalały średnio o 10% od 2011 roku. Marże przedsiębiorstw są rekordowo niskie (39,4% w pierwszym kwartale 2014, tj. o 5 punktów procentowych poniżej poziomu z 2007 roku), a nadwyżki operacyjne brutto zmniejszyły się o 13% od 2008 roku (Wykres 6). Sytuację mogłaby zmienić spłata przed końcem roku zadłużenia państwowego wobec spółek sektora prywatnego, którego wysokość wynosi 68 mld EUR, ponieważ pozwoliłoby to firmom uwolnić dodatkowe zasoby gotówki. Do dziś firmom wypłacono około 26 mld EUR.

Wykres 6: Sektor przedsiębiorstw – nadwyżki operacyjne brutto oraz marże

Źródło: Eurostat, Euler Hermes

Średnie zaległości płatnicze utrzymują się na poziomie powyżej odnotowanego w 2007 w przypadku sektora motoryzacyjnego, towarowego i budowlanego na rynku krajowym. Zaczyna jednak ujawniać się pozytywna tendencja w sektorach sprzętu AGD, maszyn i urządzeń, a także wyrobów chemicznych, gdzie w pierwszej połowie 2014 zaległości płatnicze zmalały zarówno pod względem częstości występowania, jak i wysokości w porównaniu z analogicznym okresem ubiegłego roku (Wykres 7).

Wykres 7: Krajowe zaległości płatnicze – liczba a kwota

Źródło: Euler Hermes

Źródło: Euler Hermes

Powyższe oceny i komentarze są zawsze przedmiotem poniższego oświadczenia.

Niniejsze materiały zostały opublikowane przez Euler Hermes SA, firmę należącą do grupy Allianz, wyłącznie w celach informacyjnych i nie mają na celu przekazania żadnych szczegółowych porad. Ich odbiorcy powinni dokonać własnej niezależnej oceny przedstawionych informacji i nie powinni podejmować żadnych działań tylko na podstawie tych informacji. Informacje te nie mogą być powielana ani ujawniane bez naszej zgody. Niniejsza publikacja nie jest przeznaczona do dystrybucji w żadnej jurysdykcji, gdzie byłoby to zabronione. Choć podane informacje uznawane są za wiarygodne, nie zostały one niezależnie zweryfikowane przez Euler Hermes i Euler Hermes nie składa żadnych oświadczeń i gwarancji (bezpośrednich czy domniemanych) co do dokładności czy kompletności tych informacji, ani też nie przyjmuje żadnej odpowiedzialności za straty wynikające z jakiegokolwiek użycia tych informacji ub kierowania się nimi. O ile nie zaznaczono inaczej, wszelkie poglądy, prognozy czy szacunki są poglądami wyłącznie Działu Gospodarczego Euler Hermes na dzień publikacji i mogą być zmieniane bez powiadomienia. Euler Hermes SA jest firmą autoryzowaną i regulowaną przez Francuzki urząd ds. rynków finansowych.