Dziś w centrum uwagi PMI

Ich zdaniem poprawa sytuacji ekonomicznej oraz optymistyczne perspektywy dla amerykańskiej gospodarki są wystarczającymi argumentami przemawiającymi za rezygnacją podczas marcowego posiedzenia FOMC z odniesienia do „cierpliwego” podejścia do podwyżek stóp procentowych (17-18.03), co pozwoliłoby podnieść stopy już podczas jednego z letnich posiedzeń Fed.

W piątek wsparciem dla dolara stała się publikacja danych dot. PKB. Według drugiego odczytu wzrost gospodarczy największej gospodarki świata wyniósł w 4q14 2,2% kw/kw wobec 2,1% oczekiwanych przez rynek. Dane są jednak słabsze w porównaniu z wstępnym odczytem wskazującym na wzrost dynamiki o 2,6%. Jednocześnie podano, że bazowy indeks cen PCE, najlepiej w ocenie Fed odzwierciedlający presję cenową w amerykańskiej gospodarce, wzrósł w czwartym kwartale o 1,1% (co było zgodne z oczekiwaniami analityków), zaś indeks cen PCE spadł o 0,4% (wobec -0,5% prognozowanych przez rynek). Dane ogólnie wspierają scenariusz powolnego normalizowania polityki monetarnej FOMC.

Generalnie ostatnie dni pokazały, że lider na rynku FX może być tylko jeden – dolar amerykański. Pomimo potknięć, „zielony” zakończył na plusie ósmy miesiąc z rzędu dzięki silnym danym z gospodarki USA oraz zapowiedziom podwyżki stóp procentowych jeszcze w tym roku (choć być może nie jak wcześniej oczekiwano już w połowie roku). Indeks, który mierzy siłę dolara względem koszyka walut (DXY) zanotował najdłuższą serię miesięcznych wzrostów w pamiętnej historii, w piątek przełamując opór na 95,5. To najwyższy poziom indeksu od września 2003 roku.

W kraju złoty rośnie w siłę i to pomimo negatywnej dla niego sytuacji na eurodolara. Para EURPLN momentami ocierając się o wsparcie na 1,141 zanotowała najniższy poziom od sierpnia 2014 roku.

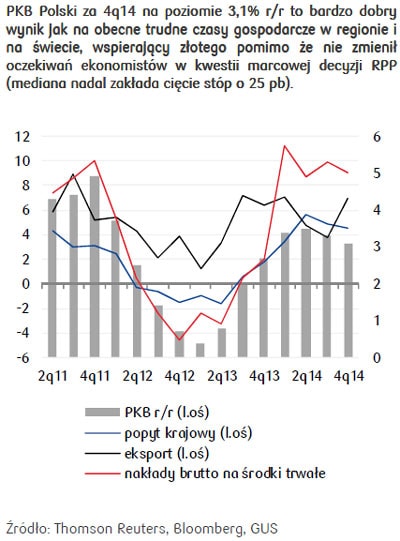

W zeszłym tygodniu wydarzeniem na rynku krajowym była publikacja danych nt. PKB za 4q14. W porównaniu z 3q14 wzrost gospodarczy Polski nieco spowolnił (do 3,1% r/r wobec 3,3% okres wcześniej), ale dana okazał się o 0,1 pkt. proc. wyższa od tzw. przyspieszonego szacunku, który poznaliśmy 13 lutego. Dane są dobre, analizując je można bowiem z optymizmem patrzeć w przyszłość. Pomimo, że obecny kwartał może przynieść ewentualne niewielkie wyhamowanie wzrostu gospodarczego w Polsce, to w drugiej połowie roku powinniśmy już obserwować tendencje odwrotne. Dzisiejsze dane potwierdziły widoczne obniżenie wzrostu aktywności gospodarczej pod koniec ub. roku, utrzymujący się w minionych kwartałach efekt poprawy konsumpcji prywatnej oraz utrzymanie silnego wzrostu inwestycji (szczególnie widocznego w II połowie ub. roku). Pozytywne dane dodały wsparcia złotemu, choć nie zmieniły oczekiwań ekonomistów w kwestii marcowej decyzji RPP (mediana nadal zakłada cięcie stóp o 25 pb).

W tym tygodniu najważniejszymi wydarzeniami na rynku FX będą posiedzenia banków centralnych (wspomniane już NBP w dniach 3-4 marca) i EBC (5 marca) oraz publikacje kolejnych danych makro (w kraju – PMI) zaś na świecie przede wszystkim: europejskie PMI, Beżowa Księga Fed i raport non-farm payrolls z USA. Złoty może osłabić się z celem na 4,18 na EURPLN. Jednakże EBC rozpoczyna w marcu skup aktywów (euro-QE), co może hamować możliwą skalę przeceny PLN względem EUR.

Joanna Bachert

Biuro Strategii Rynkowych

PKO Bank Polski