Do zobaczenia w marcu

Po trzech tygodniach ekscytowania się tematem amerykańskiego budżetu i kwestią podwyższenia ustawowego limitu zadłużenia, rynki wróciły do szarej rzeczywistości.

Po trzech tygodniach ekscytowania się tematem amerykańskiego budżetu i kwestią podwyższenia ustawowego limitu zadłużenia, rynki wróciły do szarej rzeczywistości.

Rzeczywistości, w której nie ma przeciągających linę polityków, a jest kwestia kontynuacji ultraluźnej polityki monetarnej przez banki centralne, są najnowsze dane makroekonomiczne, czy też wyniki kwartalne spółek. W kończącym się tygodniu dowiedzieliśmy się kilku ważnych rzeczy. Przede wszystkim tego, że sytuacja we wrześniu na rynku pracy w USA nie poprawiła się tak bardzo, jak tego oczekiwali ekonomiści, a w październiku może być jeszcze gorzej. Po drugie, niezależnie od konsekwencji zamknięcia rządu w październiku, jesień przynosi lekkie ochłodzenie koniunktury w USA. Po trzecie, takie ochłodzenie koniunktury jest też widoczne w Europie. Po czwarte, sentyment do dolara jest nienajlepszy i inwestorzy wykorzystują wszystkie nadarzające się okazję, żeby się go pozbyć. I wreszcie po piąte, nastroje na rynkach akcji pozostają wyśmienite, czego efektem są nowe historyczne rekordy na Wall Street, czy we Frankfurcie. Można nawet odnieść wrażenie, że kryzys budżetowy miał zbawienne skutki dla giełd, otwierając im drogę do dalszych wzrostów.

Giełdy coraz wyżej, dolar coraz słabszy

Przed tygodniem zwracaliśmy uwagę, że jakkolwiek zakończenie kryzysu budżetowego w USA, po tym jak Kongres uchwalił, a prezydent Barack Obama podpisał porozumienie ws. budżetu i limitu długu, powinno prowadzić do wzrostu apetytu na ryzyko, to tak naprawdę dla rynków finansowych podstawowe znaczenie ma odsunięcie w czasie oczekiwań odnośnie normalizacji polityki monetarnej przez Fed, w warunkach trwającego ożywienia gospodarczego w USA.

Jeszcze pod koniec wakacji uważano, że Fed we wrześniu rozpocznie ograniczanie wartości QE3, żeby wygasić cały program do połowy 2014 roku. Gdy na wrześniowym posiedzeniu FOMC, ku ogólnemu zaskoczeniu wszystkich (w tym nas), taka decyzja nie została podjęta, wskazywano na październikowe lub grudniowe posiedzenie Fed jako możliwy start cięcia QE3. Kryzys budżetowy i zamieszanie wokół podwyższenia limitu długu jeszcze bardziej przesunęły rynkowe oczekiwania do przodu. Obecnie prognozuje się, że Fed na pierwsze ograniczenie wartości programu QE3 zdecyduje się dopiero w marcu 2014 roku, tnąc wartość miesięcznych zakupów obligacji z 85 mld USD do 70 mld USD. Całkowite wygaszenie programu QE3 prognozowane jest natomiast w październiku 2014 roku.

Te oczekiwania są jak najbardziej zasadnie w kontekście opublikowanych w tym tygodniu danych z amerykańskiego rynku pracy. We wrześniu stopa bezrobocia wprawdzie nieoczekiwanie spadła do 7,2% z 7,3% w sierpniu, co było wynikiem lepszy od konsensusu (7,3%), ale już zatrudnienie rosło dużo mniej od prognoz. We wrześniu w sektorze pozarolniczym przybyło 148 tys. miejsc pracy, natomiast w sektorze prywatnym wzrost ten sięgnął 126 tys. W obu przypadkach były to wyniki wyraźnie poniżej oczekiwań.

Zakładano wzrost po 180 tys.

Wolniejszy przyrost zatrudnienia utwierdził inwestorów w przekonaniu, że przyjdzie im zaczekać aż do marca 2014 roku na pierwszą decyzję Fed o ograniczeniu zakupów obligacji. Widać to było doskonale w zachowaniu rynków finansowych. W tym w zachowaniu słabnącego dolara.

W tym przekonaniu mógł inwestorów dodatkowo utwierdzić szef ekonomistów Białego Domu, który komentując wrześniowe dane o zatrudnieniu powiedział, że październik pod tym względem będzie znacznie gorszy. O tym czy będzie przekonamy się już w przyszłym tygodniu, gdy zostanie opublikowany raport ADP nt. zatrudnienia w sektorze prywatnym.

Jednak dużo wazniejszą wskazówką ws. tego jak w przyszłości będzie kształtowła sie polityka Fed da sam bank centralny. Na 29-30 paździednika zaplanowane jest posiedzenie FOMC. Jeżeli bank potwierdzi rynkowe oczekiwania ws marca to reakcją będzie dalsza wyprzedaż dolara i wzrosty na giełdach. Gdyby jednak ze strony banku centralnego padło stwierdzenie, że ograniczenie wartości miesięcznych zakupów wciąż możliwe jest jeszcze w tym roku (w domyśle na następnym posiedzeniu w połowie grudnia) to będzie to pewien szok dla rynków, co musialoby znaleźć odzwierciedlenie w aprecjacji „zielonego” i korekcie na Wall Street.

Podsumowując, 0czekiwania odnośnie terminu rozpoczęcia normalizacji polityki monetarnej w USA oraz dynamiki tego procesu będą jednym z podstawowych czynników decydujących o nastrojach panujących na rynkach finansowych. Z tego też punktu widzenia w przyszlym tygodniu uwaga rynków będzie koncentrowała się na posiedzeniu FOMC, na publikacji październikowego raportu ADP oraz na amerykanskich danych o produkcji przemyslowej i sprzedaży detalicznej.

Najważniejsze wydarzenia w przyszłym tygodniu

Posiedzenie FOMC

Po tym jak na wrześniowym posiedzeniu FOMC nieoczekiwanie odstąpił od ograniczenia wartości QE3, wywołując powszechne zaskoczenie na rynkach finansowych, będzie to pierwsza okazja do zasugerowania rynkom kiedy taka decyzja może zostać podjęta.

Posiedzenie BoJ

Bank Japonii nie zmieni głównych parametrów polityki monetarnej, ale opublikuje półroczny raport nt. perspektyw japońskiej gospodarki. Może on być doskonałą wskazówką w jakim kierunku w kolejnym półroczu będzie zmierzała polityka monetarna.

Dane z USA

Rynek dostanie kolejną dawkę zaległych danych z USA, które nie tylko pozwolą ocenić jej stan, ale też mogą zasugerować, jakie decyzji w przyszłości podejmie Fed. Warto zwłaszcza przyjrzeć się raportowi ADP.

Analiza techniczna

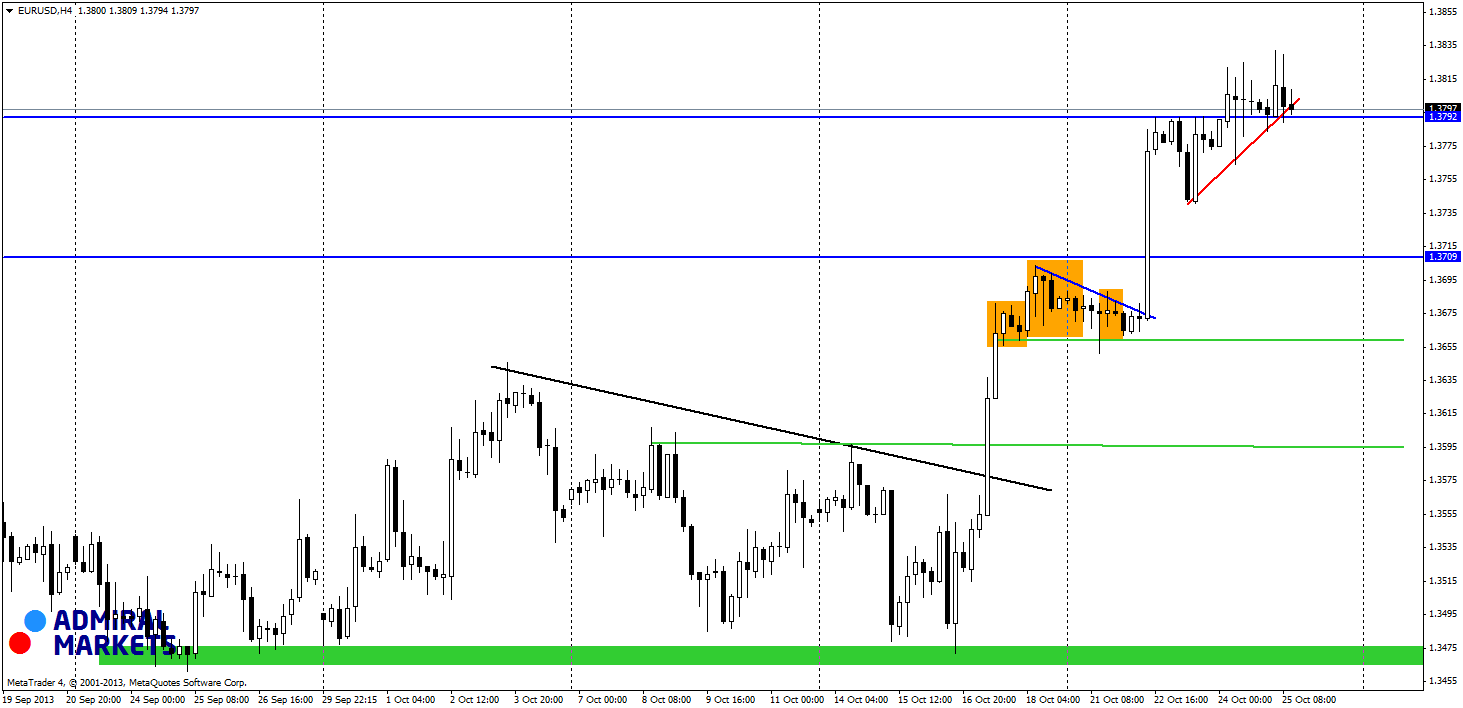

EURUSD

Z Eurodolarem sytuacja wygląda podobnie jak z indeksem powyżej. Tutaj także jesteśmy bardzo wysoko, na tyle, że głównie, o czym się mówi w kontekście tej pary to oczekiwana korekta. Widzimy, że cena w dniu dzisiejszym broni się na 1,3792 i ten poziom w krótkim terminie jest ważnym wsparciem. Jeżeli zostanie pokonane, będzie można przystać na możliwość lekkiej korekty. Należy jednak pamiętać, że do odwrócenia trendu jeszcze wiele brakuje i każde obniżenie ceny EUR inwestorzy powinni wykorzystać do zakupów.

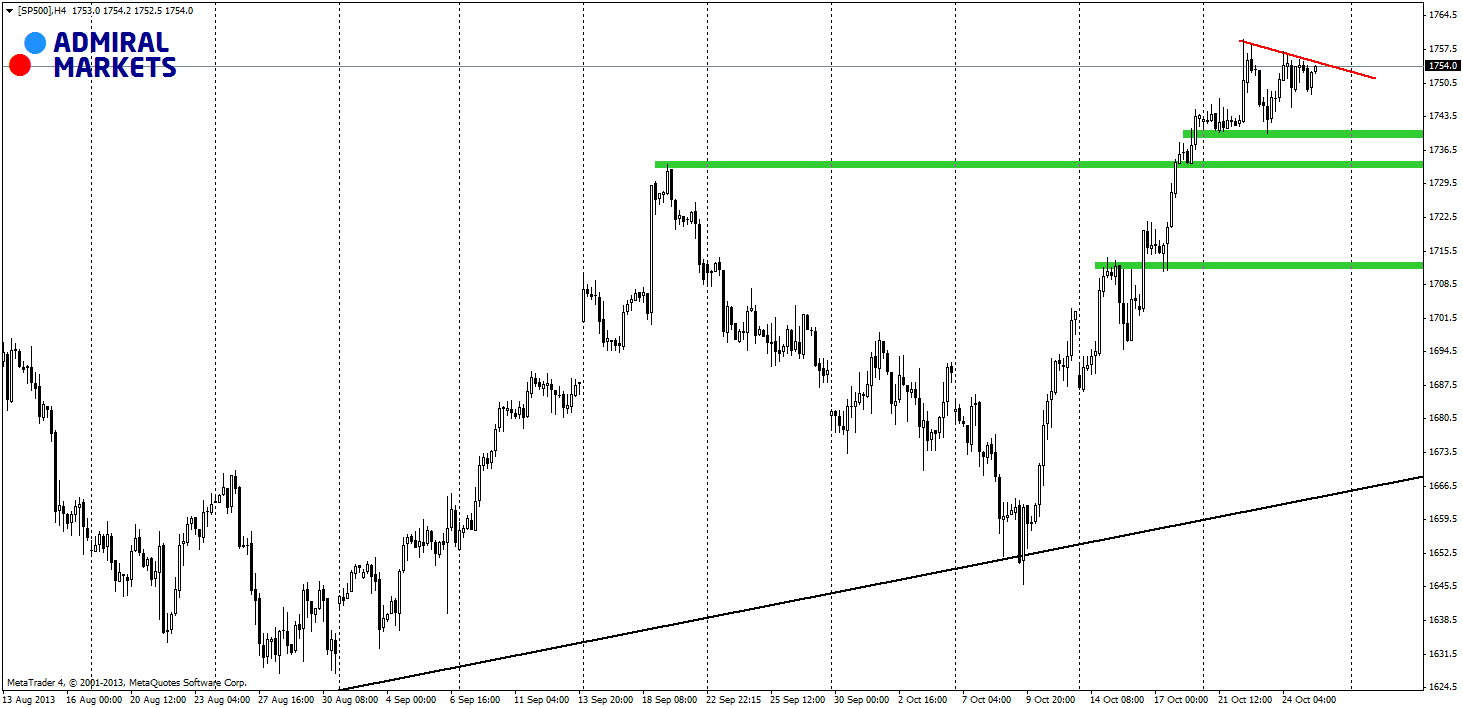

S&P500

Ilość osób wieszczących koniec wzrostów na SP500 i czekających na korektę jest wprost proporcjonalny do ostatnich pokaźnych zwyżek. Z każdym dniem, kiedy indeks rośnie niedźwiedzie zastanawiają się jak to możliwe, że tak wykupiony instrument pnie się w górę. Ale z trendem się nie walczy, co pokazuje ostatnie podejście pod rekordowe 1760 pkt. Scenariusz jest cały czas wzrostowy z najbliższymi wsparciami na 1740, 1733 i 1712. Przebicie tego środkowego poziomu może być dopiero odebrane za rozpoczęcie małej korekty a dopiero przełamanie czarnej linii trendu spowoduje zmianę nastawienia na spadkowe. Oporem jest czerwona linia łącząca coraz niższe topy i przełamanie jej powinno spowodować kolejną falę wzrostów.

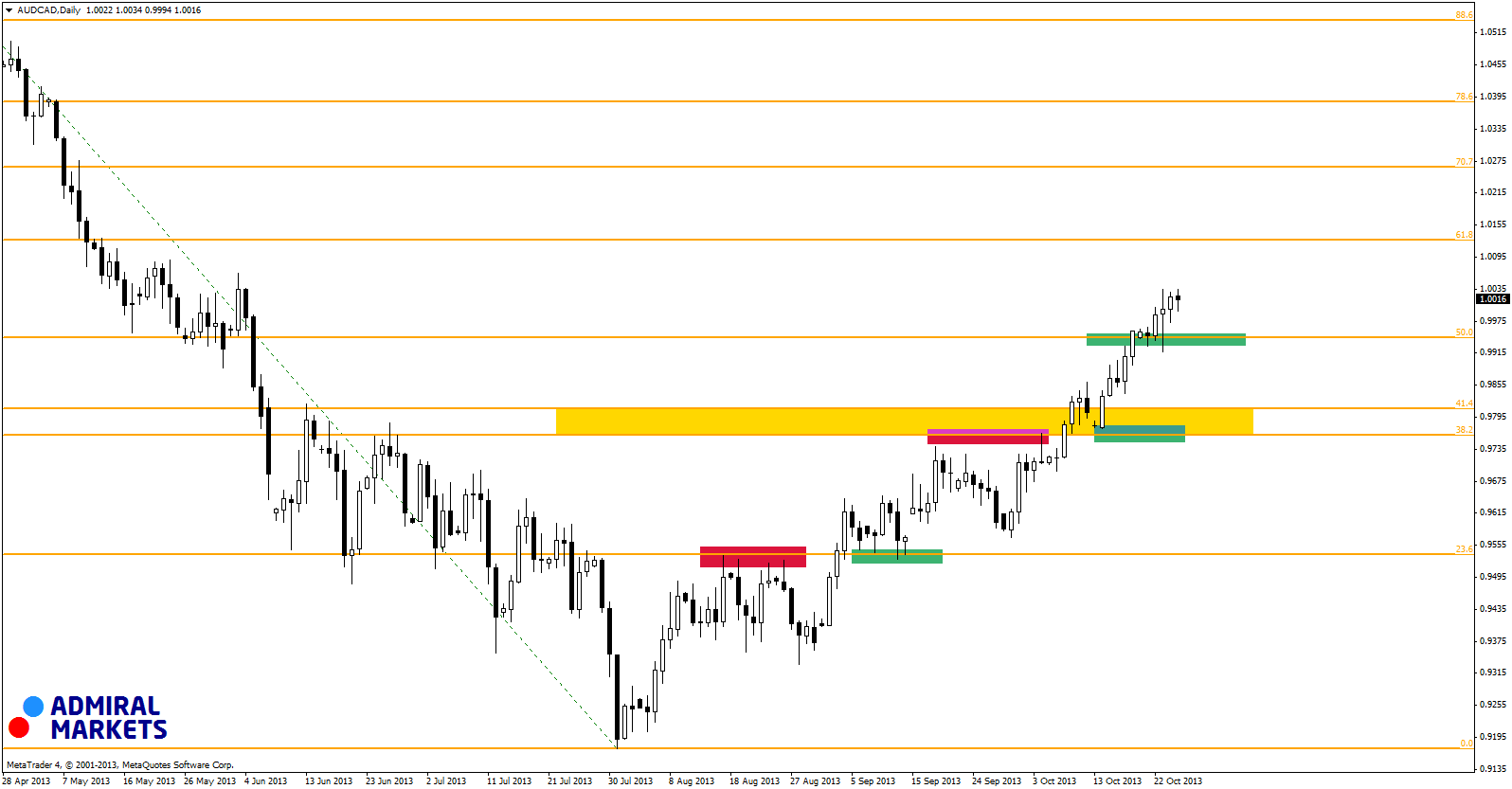

AUDCAD

Sytuacja na tej parze jest zgodna z naszymi przewidywaniami. Kurs po wyjściu powyżej strefy oporu zlokalizowanej między geometriami 38,2% a 41,4% kontynuował ruch umacniający dolara australijskiego. Pierwszym przystankiem okazała się geometria 50%, jednak dzięki obniżce prognoz dynamiki PKB na lata 2013-2015 przez Bank Kanady, para zaczęła kontynuować ruch w kierunku północnym. Obecnie pierwszym celem jest geometria 61,8% (1,0125), po dojściu do której ruch powinien lekko wyhamować. Pierwszym wsparciem jest 50% (0,9940) a kolejnym wspomniana strefa 38,2%-41,4%.

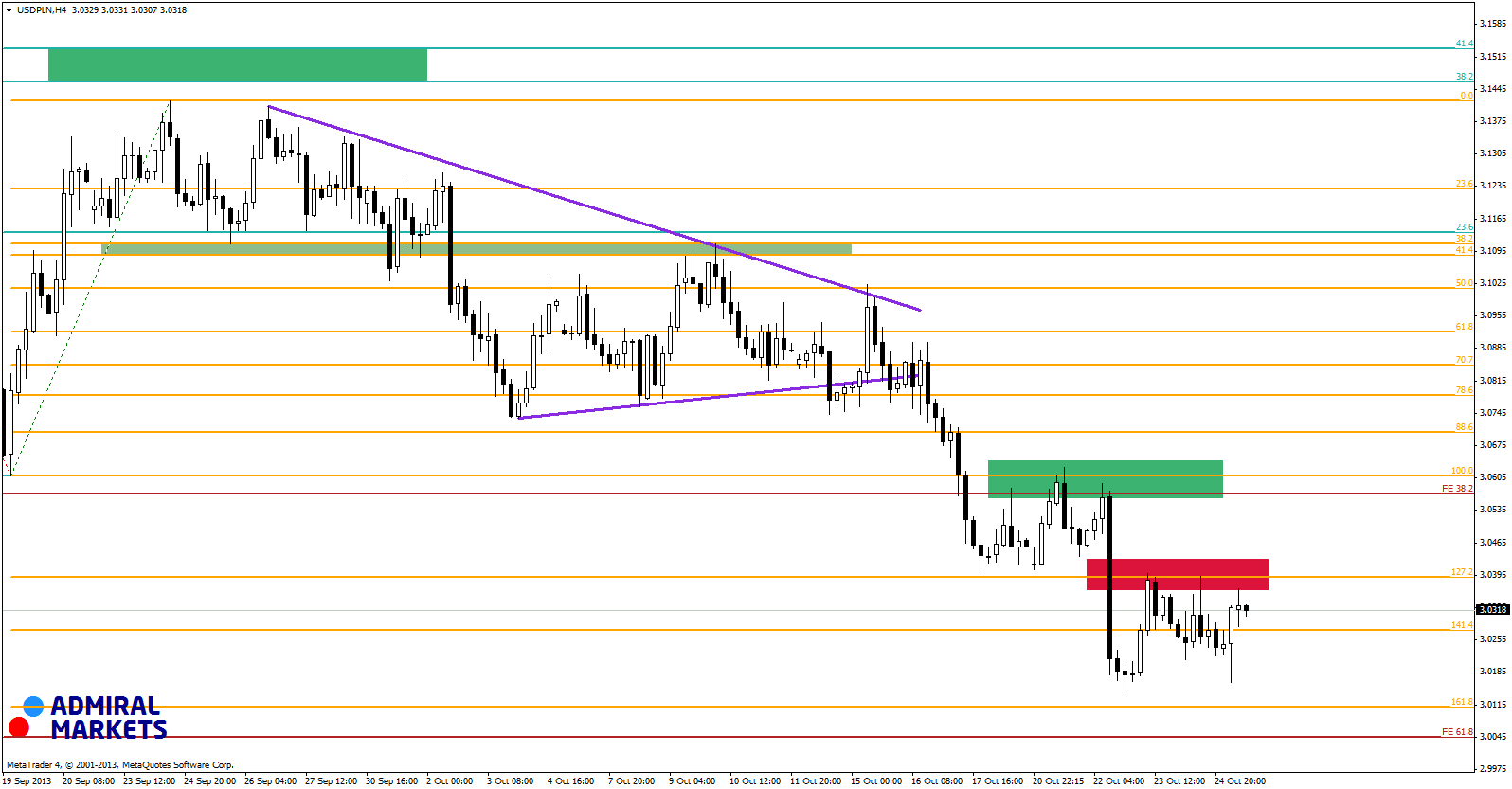

USDPLN

Ta para w ostatnim czasie jest mistrzem w respektowaniu poziomów geometrycznych. W bieżącym tygodniu kurs przebił wsparcie na geometrii 127,2%. Nastąpiło to po słabych danych NFP. Kolejno kurs doszedł w okolice wsparcie 161,8%, po czym kurs ponownie powrócił do poziomu 127,2% – tym razem będącego oporem na tej parze. W najbliższym czasie zapowiada się że kurs tej pary będzie poruszał się bocznie pozostając właśnie pomiędzy wspomnianymi geometriami 127,2% oraz 161,8%. Długoterminowo jednak dalsze umocnienie złotego jest dość prawdopodobne.

Marcin Kiepas

Dyrektor Biura Analiz

Analizy makroekonomiczne

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy

Admiral Markets AS