Długa jeszcze droga do zacieśniania globalnych warunków monetarnych…

Jak po każdej zimie przychodzi wiosna, tak po każdym spowolnieniu przychodzi wzrost, a po każdej przecenie nadchodzi odbicie. Przewartościowanie na rynku finansowym i przecena aktywów ryzykownych, które nakarmiły głodny zmienności rynek, przytrafiły się rynkowi dzięki silnemu impulsowi jakim były włoskie wybory. Wczoraj jednak doszło do względnej stabilizacji notowań, a wiele segmentów rynku, a przede wszystkim rynek akcji, zanotowały wzrosty już w czasie europejskiej sesji.

Jak po każdej zimie przychodzi wiosna, tak po każdym spowolnieniu przychodzi wzrost, a po każdej przecenie nadchodzi odbicie. Przewartościowanie na rynku finansowym i przecena aktywów ryzykownych, które nakarmiły głodny zmienności rynek, przytrafiły się rynkowi dzięki silnemu impulsowi jakim były włoskie wybory. Wczoraj jednak doszło do względnej stabilizacji notowań, a wiele segmentów rynku, a przede wszystkim rynek akcji, zanotowały wzrosty już w czasie europejskiej sesji.

Nastroje globalne wyraźnie więc poprawiły się w czasie ostatnich kilkunastu godzin. Kluczowe dla obudowania klimatu inwestycyjnego było ugruntowanie przekonania, że droga od zacieśnienia polityki pieniężnej jest daleka. Największy udział w powrocie optymizmu na rynek akcji miał z pewnością B.Bernanke – co prawda nie powiedział wczoraj w Kongresie nic nowego, niemniej jednak po raz kolejny zaakcentował potrzebę ciągłego wspierania amerykańskiej gospodarki przez FOMC podkreślając, że duża liczba członków Fed myśli podobnie (łagodząc wydźwięk ostatniego w protokołu z posiedzenia). Nominacja H.Kurody na prezesa Banku Japonii wspiera oczekiwania na agresywną reflacyjną politykę BoJ. M.Draghi wpisał się w ton gołębiej retoryki, która przyświeca większości bankom centralnym – stwierdził, ze za szybko jest myśleć o zacieśnianiu warunków monetarnych ze względu na ryzyka dla wzrostu gospodarczego w strefie euro oraz inflację utrzymującą się w tym roku poniżej 2,0%. Akurat komentarze M.Draghiego w największym stopniu skupiały się na słabości europejskiej gospodarki i trudno uznać je za czynnik silnie wspierający nastroje. Ton wypowiedzi stabilizuje jednak stawki pieniężne EUR na ultra-niskich (niemalże grudniowych) poziomach.

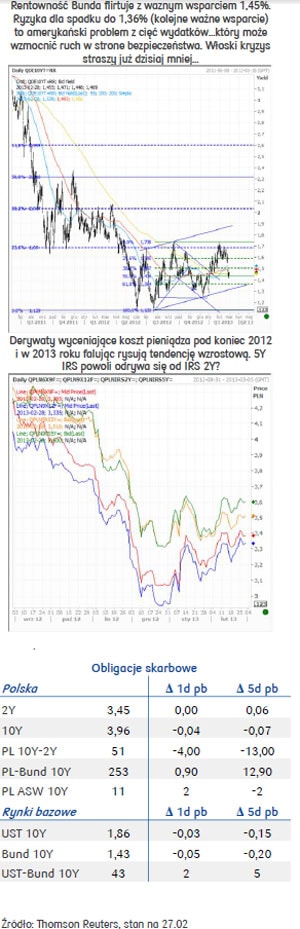

Również stawki długoterminowe, w tym rentowność 10-letniego Bunda, flirtują z ważnymi technicznymi wsparciami. Wspomniany Bund siłował się z poziomem rentowności 1,45%, a dzisiaj rano pomimo ocieplenia nastrojów globalnych, niemiecki benchmark nie jest w stanie pokonać poziomu 1,47%. Pod koniec tygodnia uwaga kieruje się na USA. Dzisiejszy odczyt PKB za IV kwartał ma przynieść rewizję recesyjnego odczytu wzwyż do 0,5% (m.in. ze względu na lepsze dane dotyczące wymiany handlowej w grudniu; z drugiej strony dane o zapasach ograniczają szansę na istotną poprawę wskaźnika). To co przykuje uwagę inwestorów, to przede wszystkim problem automatycznych cięć w wydatkach amerykańskich, które wejdą w życie 1 marca, czyli jutro. Obawy o wpływ owych cięć na dynamikę wzrostu gospodarczego zdecydowały o ograniczeniu presji wzrostowej na rentowności amerykańskich Treasuriesów. B.Obama zapewniał wczoraj, że problem owych cięć zostanie zaadresowany i że negocjacje z Republikanami będą trwały, niemniej nie miało to istotnego wpływu na kwotowania rynkowe. Na wykresie amerykańskiej 10-latki, wzrost rentowności zatrzymał techniczny poziom 1,90%, którego z dużym prawdopodobieństwem bez „efektu pozytywnej niespodzianki” nie uda się pokonać. Wzrost notować UST 10Y w stosunku do Bunda zdecydował o skokowym wzroście premii na amerykańskiej krzywej w stosunku do niemieckiej do 45 punktów na długim końcu (który obok słów B.Bernanke wsparły dane z amerykańskiej gospodarki; zamówienia na dobra trwałego użytku, które co prawda spadły w styczniu mocniej od oczekiwań, ale po wyłączeniu zamówień transportowych zanotowały najsilniejszy wzrost od roku). O poranku spread zawęża się dzięki spadkowi rentowności UST, niemniej napływające dane sugerują, że moment zawężenia owego dyferencjału wymaga konstruktywnych sygnałów poprawy sytuacji gospodarczej w Europie. Na sygnały potwierdzające odporność europejskiej gospodarki niemiecka krzywa zareaguje z pewnością silnie, ale w ciągu najbliższych dni trudno o czynnik który mógłby doprowadzić do znacznej realizacji zysków na krzywych bazowych. Z pewnością nie wystarczy do tego odczyt dotyczący nastrojów w gospodarce Komisji Europejskiej, który pomimo, że wzrósł wczoraj do najwyższego poziomu od maja 2012 roku., to wskazuje, podobnie jak większość wskaźników nastrojów dla strefy euro, na istotną dywergencję między krajami europejskimi oraz wrażliwość nastrojów konsumenckich i businessowych także na sytuację polityczną wśród członków strefy. Przypomnijmy sobie, że powyborcze napięcie polityczne w Grecji wpłynęło na pogorszenie klimatu w Niemczech; obawy przed powtórką takiego scenariusza w przypadku włoskich wyborów skupią uwagę na marcowych danych dane o nastrojach wśród Europejczyków- muszą oni „udowodnić” swoją odporność na trudną sytuację polityczną we Włoszech. Informacje o możliwej szerokiej koalicji we Włoszech, oddalającej wizję powtórnych wyborów, ograniczyły presję na włoski dług. Istotny wpływ na stabilizację nastrojów na świecie miała wczoraj włoska aukcja. Sprzedano bowiem 6,5 mld EUR obligacji – czyli maksimum planowanej podaży, a aukcja nie doprowadziła do wzmożonej presji na rentowności na rynku wtórnym pomimo wzrostów rentowności przetargowych w stosunku do poprzednich aukcji. Stosunek popytu do podaży również okazał się relatywnie silny (1,6 dla oferowanych serii 5 i 10 lat).

Z punktu widzenia polskiego rynku stopy procentowej powoli rynek zaczyna skupiać się na przyszłotygodniowym posiedzeniu RPP. Scenariuszem bazowym pozostaje obniżka stóp procentowych o 25 pb co utrzymuje się w wycenie derywatów stopy procentowej. Sytuacja w strefie euro, która skomplikowała się po włoskich wyborach i grozi pogorszeniem klimatu inwestycyjnego jak również ufności konsumentów (podobnie jak po wspomnianych greckich wyborach w poprzednim roku), zasila w naszej ocenie gołębią stronę RPP. Niemniej jednak na długim końcu krzywej FRA pomimo wczorajszych spadków stawek, rysuje się tendencja wzrostowa. Zgodnie z oczekiwaniami, środowy scenariusz, w ramach którego silny spadek rentowności Bunda zachęcił do kupna polskich papierów, powtórzył się również i wczoraj. Podobnie jednak jak w środę nie wszystko z wypracowanych w czasie sesji zysków udało się utrzymać na koniec dnia. Warto jednak zaznaczyć, że DS1023 zamknął się poniżej poziomu 4,0%. Doszło wczoraj również do nieznacznych spadków stawek IRS. Choć zmiany te ostatecznie nie były znaczące to skłonność do spadków jest wyraźnie wyższa po stronie krótszych stawek, co wpisuje się w scenariusz stopniowego wychodzenia (od długiego końca) z gry na spowolnienie gospodarcze. Niemniej niepewność w Europie stabilizuje stawki w ruchu bocznym i wypłaszacza polską krzywą rentowności. Jeśli jednak dojdzie na niemieckiej krzywej do odbicia, co oznaczałoby powrót do tendencji risk-on, długi koniec polskiej krzywej zareaguje na taki ruch, wykazując prawdopodobnie większą skłonność dla wzrostu rentowności 10Y powyżej 4,0% niż to prezentował w odpowiedzi na spadki notowań Bunda.

Dzisiaj ważnym impulsem dla rynku będzie publikacja planu podaży papierów skarbowych w marcu. Przy dużej sprzedaży w ciągu dwóch pierwszych miesięcy roku i wobec pokrycia 50% potrzeb pożyczkowych brutto w tym roku, zakładamy, że MF da rynkowi odetchnąć. Oczekujemy mniejszej podaży (tym bardziej, że środki z zapadających papierów skarbowych wracają na rynek dopiero w kwietniu) i wykorzystania opcji aukcji zamiany. Nie można wykluczyć jednej aukcji regularnej, z szeroką dopuszczalną ofertą (preferencyjnie ze środka krzywej i z pominięciem benchmarku 10-letniego) uzależnionej od warunków rynkowych. Oferta na długim końcu osłabiłaby wrażliwy długi koniec krzywej.

Aleksandra Bluj

Biuro Strategii Rynkowych

PKO Bank Polski