Czwarty tydzień lipca na rynkach za nami

Kończący się czwarty tydzień lipca sporo wyjaśnił. Przynajmniej takie można mieć nadzieję wczytując się w licznie publikowane dane makroekonomiczne. Na uwagę zasługują przede wszystkim wstępne odczyty indeksów PMI. Sugerują one, że gospodarka amerykańska kontynuuje rozwój.

Kończący się czwarty tydzień lipca sporo wyjaśnił. Przynajmniej takie można mieć nadzieję wczytując się w licznie publikowane dane makroekonomiczne. Na uwagę zasługują przede wszystkim wstępne odczyty indeksów PMI. Sugerują one, że gospodarka amerykańska kontynuuje rozwój.

Jego tempo wprawdzie nie poraża, ale jednak gospodarka prze do przodu i z dużym prawdopodobieństwem Fed od września zacznie ograniczać zakupy obligacji w ramach QE3. Jeszcze więcej wspomniane indeksy powiedziały o Europie i Chinach.

W strefie euro wreszcie coś drgnęło i jest szansa, że nadzieje na ożywienie gospodarcze w II połowie roku nie okażą się płonne. Dotyczy do zwłaszcza Niemiec, co z uwagi na silne powiązania gospodarcze szczególnie powinno cieszyć polskich przedsiębiorców. Zupełnie inaczej wygląda sytuacja w Chinach. Publikowanych przez bank HSBC indeks PMI dla tamtejszego przemysłu znalazł się na najniższym poziomie od 11 miesięcy. Można z tego wnioskować, że cykliczny dołek koniunktury, który początkowo był umiejscawiany w IV kwartale 2012 roku, prawdopodobnie przesunął się na III kwartał br., Jeżeli kończący się tydzień nazwać ciekawym to przyszły będzie mega ciekawy. Inwestorzy poznają nie tylko komplet indeksów PMI dla przemysłu, ale przede wszystkim poznają wstępne dane o amerykańskim PKB za II kwartał, jaka jest sytuacja na rynku pracy w tym kraju oraz co do powiedzenia ws. polityki monetarnej ma Fed, ECB i BoE.

Na złotym działo się wiele

Złoty rozpoczął mijający tydzień od silnego umocnienia, pary walutowe ze złotym zeszły na nowe lipcowe minima. Jednak w środę rynek zaczął korygować silną aprecjację rodzimej waluty, która rozpoczęła się już w poprzednim tygodniu.

Złoty rozpoczął mijający tydzień od silnego umocnienia, pary walutowe ze złotym zeszły na nowe lipcowe minima. Jednak w środę rynek zaczął korygować silną aprecjację rodzimej waluty, która rozpoczęła się już w poprzednim tygodniu.

W poniedziałek GUS opublikował badania koniunktury gospodarczej w Polsce, które zgodnie z naszym oczekiwaniem nie wpłynęły na złotego. Dane oczywiście rzucają dodatkowe światło na sytuację gospodarczą, jednak nie wywołują ruchów na rynku. W tym dniu Eurostat opublikował wyliczenia polskiego długu publicznego, który wg metodologii ESA95 w I kwartale 2013 wyniósł 57,3% PKB. Oznacza to wzrost o 1,7% K/K oraz 1,2% R/R. Średnia dla UE wynosi 85,9% PKB, natomiast dla Strefy Euro 92,2% PKB.

We wtorek GUS przedstawił dane o sprzedaży detalicznej, która w czerwcu wzrosła o 1,8% w porównaniu z analogicznym okresem w roku poprzednim. Dane pozytywnie zaskoczyły, gdyż rynek oczekiwał dynamiki na poziomie 1,1%. To kolejny sygnał oczekiwanego ożywienia gospodarczego, które powinniśmy obserwować w drugiej połowie roku. Równocześnie z tymi danymi GUS przedstawił stopę bezrobocia, która zgodnie z oczekiwaniem rynku wyniosła 13,2%.

W środę nastroje na rynkach kierowane były przez odczyty indeksów PMI. Złoty również reagował na te dane. Indeks PMI dla chińskiego przemysłu na poziomie 47,7, wskazujący na dalsze kurczenie się chińskiego sektora przemysłowego wywołał pogorszenie nastrojów na rynkach. Na szczęście z pomocą przyszła Europa i USA, gdzie odczyty PMI powyżej oczekiwań pozytywnie zaskoczyły rynek. Złoty finalnie osłabił się do innych walut.

Wczoraj presja nastrojów globalnych, spowodowana oczekiwaniem na odczyt indeksu Ifo dla Niemiec oraz wstępnego PKB w Wielkiej Brytanii, wywołała na początku sesji dalszą korektę złotego. Pary walutowe ze złotym dotarły do silnych oporów i od godzin przedpołudniowych złoty ponownie zaczął się umacniać. Reakcję wspierał lepszy od oczekiwań wskaźnik instytutu Ifo, który tak jak środowe PMI dla przemysłu potwierdza poprawę koniunktury w gospodarce Niemiec. Gospodarka Wielkiej Brytanii również wyraźnie przyspieszyła w II kw., co potwierdza dynamika wstępnego PKB w tym okresie na poziomie 1,4% K/K, Piątek przyniósł w pierwszej części dnia osłabienie złotego, a następnie jego stabilizację. Dziś poznaliśmy wypowiedź Marka Belki, który w TVN CNBC stwierdził,że działania banku centralnego na rynku walutowym są sporadyczne, jednak NBP jest gotów do interweniowania w przypadku silnych ruchów na złotym.

Najważniejsze wydarzenia w przyszłym tygodniu

To będzie tydzień banków centralnych i danych z rynku pracy Tydzień na rynkach finansowych zapowiada się niezwykle ciekawie, przede wszystkim za sprawą banków centralnych oraz danych z rynku pracy w USA. Decyzję ws. polityki monetarnej będzie podejmowała Rezerwa Federalna, Europejski Bank Centralny i Bank Anglii. Stopy procentowe w sposób oczywisty nie zostaną zmienione. Istotne będą jednak wytyczne odnośnie tego jak długo banki te będą prowadzić ekspansywną politykę monetarną. Dotyczy to zwłaszcza Fed-u, który jest najbliżej momentu normalizacji polityki monetarnej. Dane z amerykańskiego rynku pracy, zarówno te oficjalne, jak i raport ADP, będą analizowane pod kątem przyszłego ograniczenia przez Fed wartości QE3. Jako, że obecnie perspektywa ograniczenia QE3 nie budzi już tak dużych negatywnych emocji, więc jest duża szansa, że dane zbliżone do prognoz lub lepsze od nich zostaną dobrze przyjęte.

Wstępne dane o amerykańskim PKB

Raport o PKB wprawdzie opisuje przeszłość, ale jest jednym z ważniejszych raportów. Dane powinny pokazać lekką zadyszkę gospodarki w II kwartale, ale jednocześnie nie wywołają obaw o jej kondycję.

Indeksy PMI/ISM

Publikowane w tym tygodniu wstępne odczyty indeksów PMI wyraźnie wskazały czego należy się spodziewać. Mianowicie odbicia w Europie, poprawy w USA i rozczarowujących danych z Chin. Wszystko jest już praktycznie w cenach.

Najważniejsze dane dla Polski

Czwartkowy odczyt wskaźnika Menadżerów Logistyki polskiego sektora przemysłowego, czyli popularny PMI dla przemysłu oraz wskaźnik rynku pracy publikowany przez BIEC.

Analiza techniczna

CHFPLN

W naszych poprzednich analizach stwierdzaliśmy, że 3,41 jest kluczowym lokalnym wsparciem na tej parze. Cena potwierdziła to w tym tygodniu, traktując ten poziom jako ważny rejon S/R. Handel w tym tygodniu kończy się jednak powyżej tej linii powodując, że nadal będzie ograniczała ona dalsze umocnienie złotego. Najbliższym oporem jest 3,15. Cena utworzyła kanał spadkowy i to on dyktuje sentyment. Kredytobiorcy powinni zacząć obwiać się wyższej ceny franka dopiero w momencie, kiedy cena wyjdzie z kanału spadkowego górą.

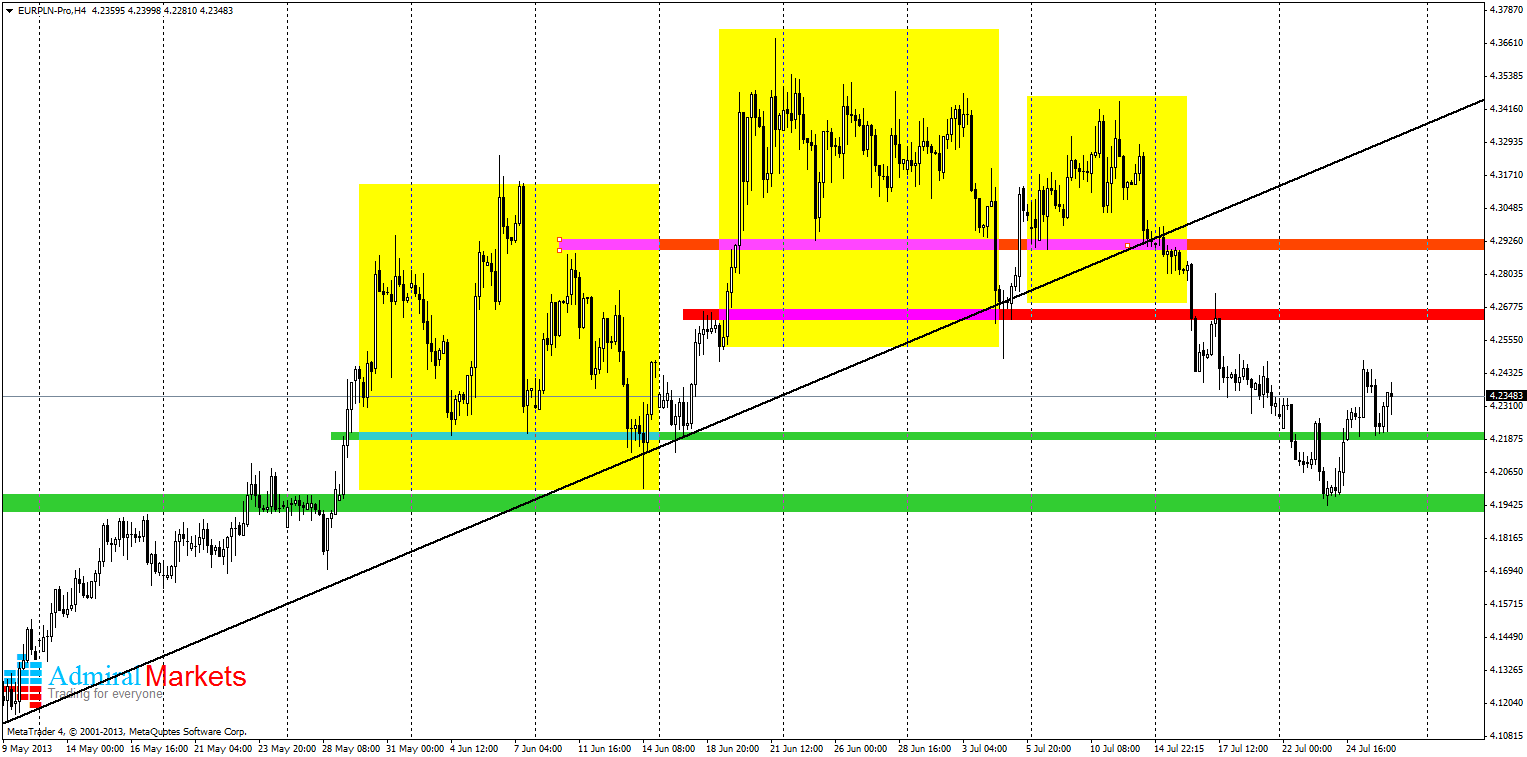

EURPLN

Początek tygodnia należał do sprzedających, którzy doszli do kluczowego wsparcia przy 4,19. Tam przystąpili do realizacji zysków, która w żadnym stopniu nie zmienia średnioterminowego podejścia do tej pary, które jest spadkowe. Optymizm co do siły złotego zostanie zanegowany w momencie, kiedy przebite zostaną dwa kluczowe opory przy 4,26 i 4,29.

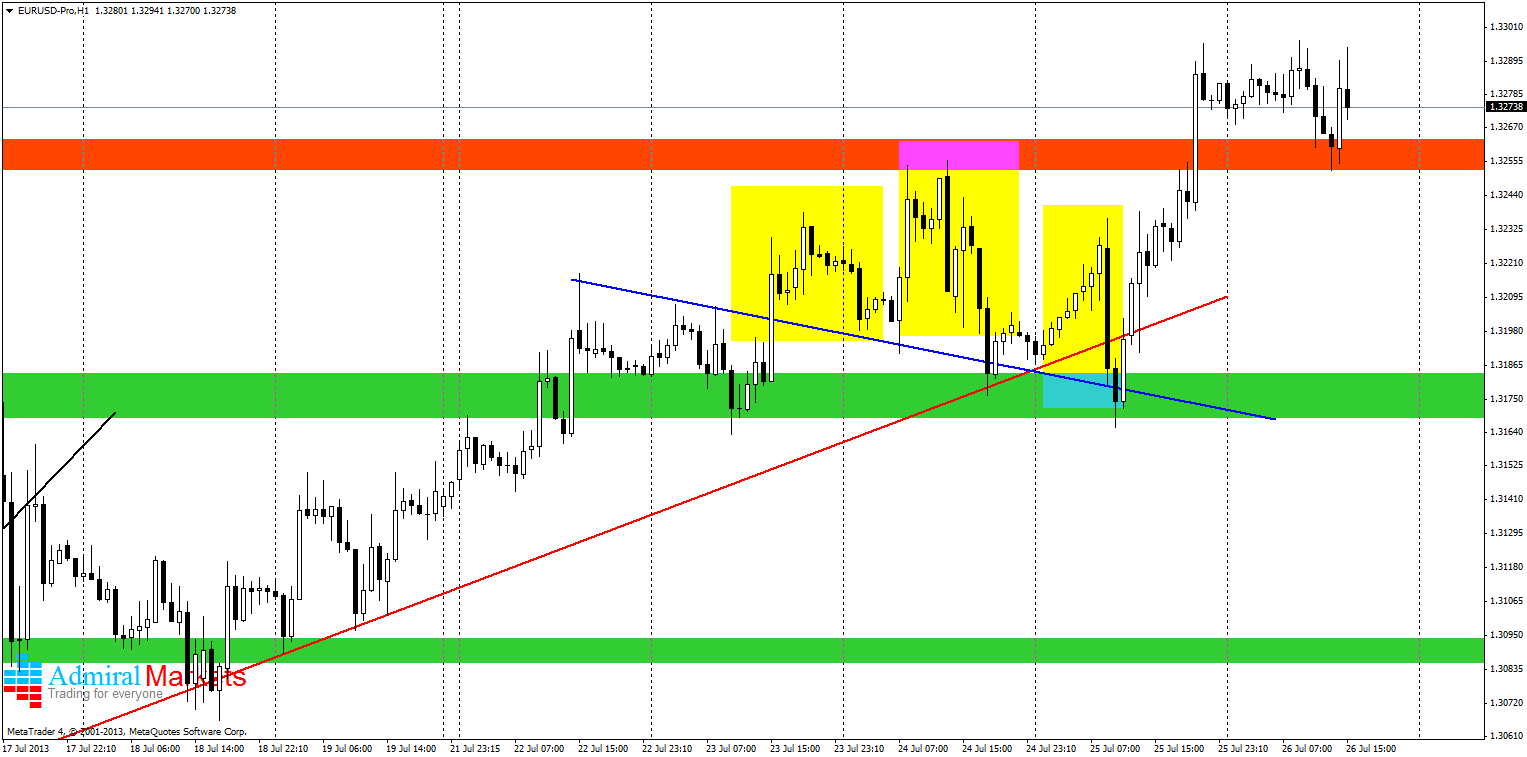

EURUSD

Główna para walutowa kończy ten tydzień wysoko, co może optymistycznie nastrajać na następny tydzień. Tutaj pomogło czwartkowe pokonanie poziomu 1,3260, który po dzisiejszej obronie jest najbliższym wsparciem. Jedynym minusem jest to, że zwyżki nie doszły nawet do psychologicznego poziomu 1,33, co może świadczyć o tym, że są tam zgrupowane spore porcje zleceń sprzedaży. Warto zwrócić także uwagę na żółte obszary sugerujące formację RGR, która jednak w czwartek została zanegowana udowadniając nam wzrostowe zapędy inwestorów.

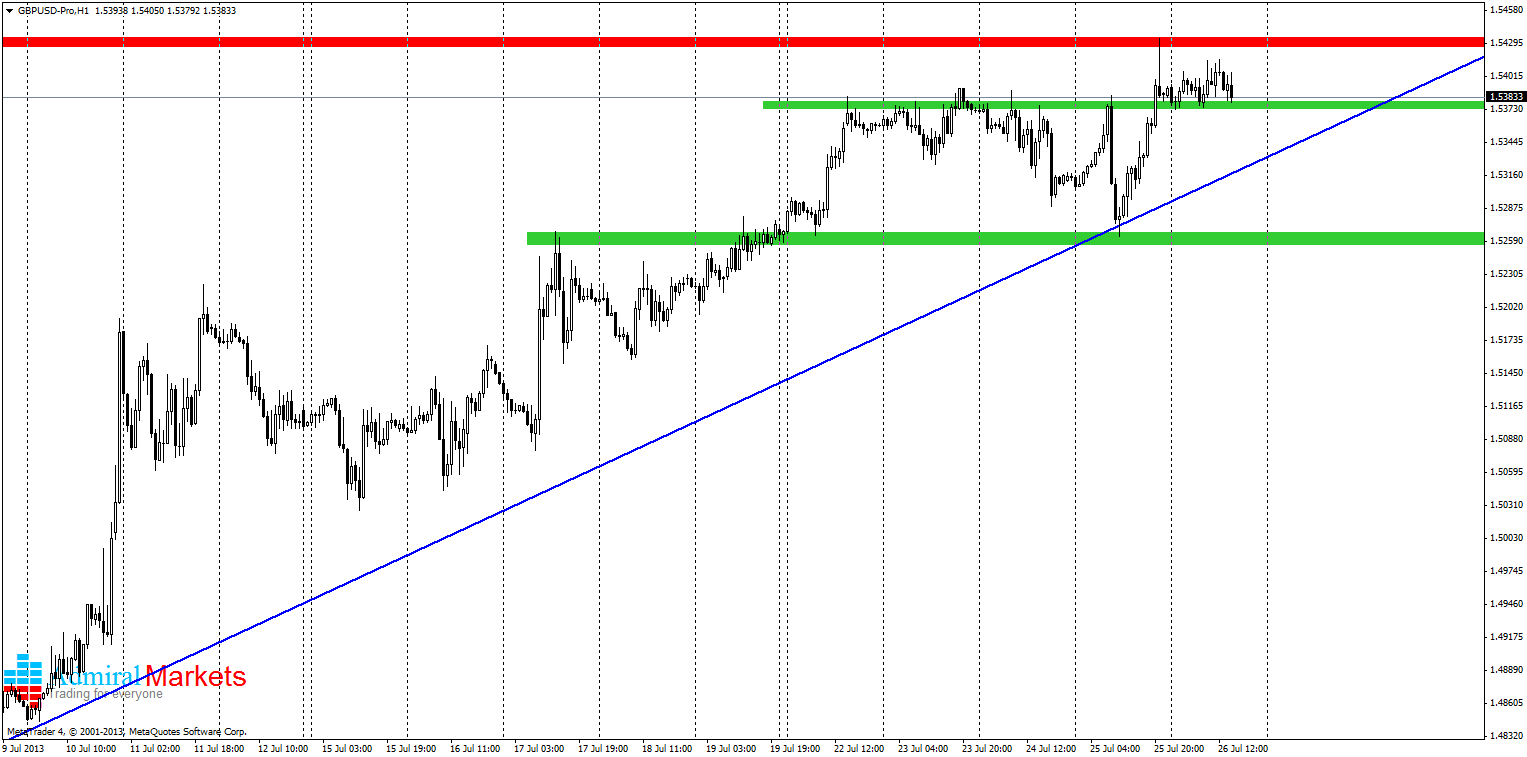

GBPUSD

Kabel kończy kolejny udany tydzień, idealnie wpasowując się w ostatnie trendy do osłabiania amerykańskiej waluty. Po całym tygodniu prób inwestorom udało się wyjść powyżej poziomu 1.5380. Został także potwierdzony opór przy 1,5430, który był kluczowym poziomem S/R w połowie czerwca. Kupujący pomimo imponujących wzrostów, nie mogą spocząć na laurach ze względu na to, że cena cały czas jest dosyć blisko wsparcia a także linii trendu wzrostowego. Wyjście poniżej tej linii może być sygnałem do rozpoczęcia korekty spadkowej.

Tomasz Wiśniewski

Analityk

Rynek walutowy

Krzysztof Koza

Analityk

Rynek towarowy i kapitałowy