Co zrobić, aby karta była bezpieczna

Według danych NBP tylko 0,004% płatności kartami to tzw. transakcje oszukańcze, czyli zrealizowane bez wiedzy i zezwolenia jej posiadacza. Mimo to, wielu Polaków uważa plastiki za mniej bezpieczne niż gotówka.

Według danych NBP tylko 0,004% płatności kartami to tzw. transakcje oszukańcze, czyli zrealizowane bez wiedzy i zezwolenia jej posiadacza. Mimo to, wielu Polaków uważa plastiki za mniej bezpieczne niż gotówka.

Doniesienia medialne o dokonywanych przy pomocy kart kradzieżach tylko utwierdzają ich w tym przekonaniu. Expander podpowiada na co uważać, aby zmniejszyć ryzyko kradzieży i co zrobić, gdy mimo zabezpieczeń padniemy ofiarą przestępstwa.

Część Polaków uważa karty płatnicze za bardziej ryzykowną formę płatności niż gotówka. Takie przekonanie potwierdzają informacje o kradzieżach dokonywanych bez fizycznego przechwycenia samej karty, które ukazują się w mediach. Pieniądze w gotówce można ukraść tylko w jeden sposób, trzeba je zabrać właścicielowi. Jeśli ktoś ich dobrze pilnuje, może czuć się bezpieczny. W przypadku plastików sytuacja wygląda jednak inaczej.

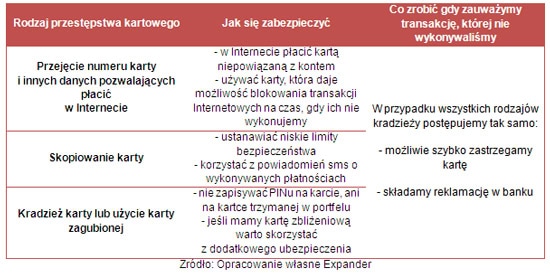

Pieniądze z karty można ukraść na trzy sposoby. Najczęstszym z nich są oszukańcze transakcje dokonywane dzięki temu, że przestępcom udaje się poznać numer karty i inne dane (np. data ważności, kodu CVV2) potrzebne do dokonywania transakcji w Internecie. Takie informacje zdobywają zwykle włamując się do baz danych firm przyjmujących płatności tego rodzaju. Samodzielnie niewiele możemy więc zrobić, aby przestępcy nie poznali danych naszej karty. Możemy jednak zastosować pewne środki bezpieczeństwa chroniące przed kradzieżą. Płacąc w Internecie warto korzystać z oddzielnej karty, nie powiązanej z kontem. Jeśli natomiast płacimy kartą do konta czy kredytową, warto korzystać z takiej, która pozwala tymczasowo blokować możliwość dokonywania tego rodzaju operacji. Dzięki temu możemy odblokować tę funkcję tylko na czas kiedy będziemy chcieli za coś zapłacić, a później ponownie założyć blokadę.

Drugim najpopularniejszym sposobem na kradzież pieniędzy z karty jest jej skopiowanie. Przestępcy instalują np. w otworze bankomatu niewidoczne urządzenie skanujące. Dodatkowo nakładka na klawiaturę lub miniaturowa kamera pozwala im poznać numer PIN. Dane karty i PIN zwykle są wysyłane do członków grupy w innym kraju, gdzie produkowana jest jej kopia i dokonywane są wypłaty. Urządzenia skanujące są prawie nie do rozpoznania na pierwszy rzut oka. Można się jednak przed nimi zabezpieczyć stosując niezbyt wysokie limity na kartach. Warto także korzystać z powiadamiania SMS o dokonanych operacjach. Dzięki temu od razu będziemy wiedzieli, że ktoś używa naszej karty i będziemy mogli ją szybko zastrzec. Karta może zostać skopiowana także przez nieuczciwego pracownika sklepu czy restauracji. Warto więc zawsze mieć ją na oku.

Ostatnim rodzajem przestępstw kartowych są ich kradzieże i wykorzystanie przez osoby nieupoważnione. To najbardziej niebezpieczna forma przestępstwa kartowego. W opisanych wcześniej dwóch przypadkach banki zwracają bowiem klientom zwykle całą skradzioną sumę. W tym zaś przypadku, klient ponosi odpowiedzialność za straty do równowartości 150 euro (ok. 625 PLN). Przed tego rodzaju przestępstwem możemy zabezpieczyć się w taki sam sposób, w jaki chronimy gotówkę – poprzez uważną ochronę swojego portfela. Dodatkowo warto również pamiętać o ustawieniu niebyt wysokich limitów bezpieczeństwa na karcie, a także rozważyć powiadomienia o dokonywanych operacjach. Musimy być także szczególnie ostrożni jeśli używamy kart zbliżeniowych. Przy ich użyciu można dokonywać płatności do kwoty 50 PLN bez podawania PINu. Ponadto nie zawsze działają limity bezpieczeństwa. Złodziej ma więc ułatwione zadanie. Posiadając taką kartę, warto zapłacić za dodatkowe ubezpieczenie pokrywające wspomnianą już odpowiedzialność klienta.

Jeśli zdarzy się, że w historii transakcji znajdziemy operację, której nie wykonywaliśmy lub jeśli otrzymamy SMS z informacją, że dokonaliśmy jakiejś transakcji choć za nic nie płaciliśmy, to należy niezwłocznie zastrzec kartę. Najszybciej zrobimy to dzwoniąc na infolinię i wybierając opcję zastrzegania karty.

W większości banków ta opcja ma priorytet i bez konieczności oczekiwania zostaniemy połączeni z konsultantem. Za wszystkie transakcje dokonane po zastrzeżeniu odpowiada bank, jeśli więc złodziejowi uda się jeszcze wykorzystać kartę, niezwłocznie odzyskamy nasze pieniądze. Na operacje dokonane przed zastrzeżeniem trzeba złożyć reklamację. Jeśli z informacji uzyskanych przez bank wyniknie, że do przestępstwa doszło w wyniku kopiowania karty lub wycieku danych, powinniśmy odzyskać wszystkie pieniądze. W innym przypadku bank może oddać całość, ale może też obciążyć nas odpowiedzialnością, nie większą jednak niż wspomniana już równowartość 150 euro.

Jest jednak pewien wyjątek. Wspomniany limit odpowiedzialności klienta nie obowiązuje, jeśli do nieautoryzowanej płatności dojdzie np. w wyniku rażącego niedbalstwa posiadacza karty. Oznacza to, np. zapisywanie PIN-u na karcie, czy przechowywanie jej w taki sposób, że każdy może mieć do niej dostęp. W wypadku takiej niedbałości możemy zostać bowiem obciążeni nawet całą kwotą zaistniałych strat.

Jarosław Sadowski,

Główny analityk firmy Expander