Bank i Klient: Minimalizowanie i kontrolowanie ryzyka z SYSTEMEM DZ

System DOKUMENTY ZASTRZEŻONE to narzędzie pozwalające na skuteczną ochronę tak banków, jak i klientów przed wyłudzeniami kredytowymi, dokonywanymi przez przestępców z użyciem skradzionych bądź utraconych dowodów tożsamości. Zgłoszenie utraty dowodu osobistego, paszportu lub innego dokumentu potwierdzającego personalia skutecznie uniemożliwia złodziejom zaciągnięcie kredytu lub pożyczki na cudze konto. W systemie uwzględniane są również przypadki kradzieży kart płatniczych; często to one, jako dokumenty spersonalizowane, traktowane są przez sklepy i usługodawców jako dowód tożsamości. Warto podkreślić, że beneficjentami systemu mogą być nie tylko aktualni klienci banków. Zgłoszenie przyjmują wszystkie placówki bankowe – również od osób, które dotychczas nie korzystały z żadnych usług sektora finansowego.

Istota ryzyka

„Ryzyko to kalkulacja. Ryzyko to towar. Ryzyko to kapitał. Ryzyko to technika władzy. Ryzyko jest to problem, zagrożenie, źródło niepewności” – zauważa Jakob Arnoldi w książce „Ryzyko”, która ukazała się – nakładem Wydawnictw Sic! – w 2011 r. Z kolei dr Jan Grzenia, językoznawca, w „Uniwersalnym słowniku języka polskiego”, opublikowanym przez Wydawnictwo Videograf w 2009 r., definiuje je jako możliwość niepowodzenia, porażki, straty lub odważenia się na podjęcie działań wątpliwych, niepewnych, niebezpiecznych. Potocznie ryzyko traktowane jest jako zagrożenie, z którym trzeba sobie radzić. Mamy przecież predyspozycje umożliwiające rozpoznanie go, a dzięki temu możemy je zminimalizować, a przynajmniej podjąć działania ku temu zmierzające. Nie dysponujemy jednak umiejętnościami, aby je całkowicie z życia wyeliminować.

O ryzyku najwięcej wiedzą menedżerowie odpowiadający za procesy zarządzania. Doskonale zdają sobie sprawę ze skutków jego destrukcyjnego oddziaływania, dlatego też starają się zmniejszyć zagrożenia płynące z otoczenia, choćby poprzez racjonalizację podejmowanych działań. Rozsądnie organizują procesy produkcyjne, eliminują niepewność, kreują optymalne transakcje, zaś zarządzane przez nich podmioty zyskują miano rzetelnych uczestników rynku.

Minimalizowanie ryzyka poprzez doświadczenie

Procesy gospodarcze dowodzą, jak ryzyko, niepewność czy zmienność sytuacji mogą zakłócać sprawne funkcjonowanie firm i utrudniać im realizację założonych celów. Przyczyny tych zawirowań tkwią tak na zewnątrz, jak i wewnątrz organizacji. Wewnętrzne zakłócenia można wyeliminować – wystarczy, by menedżerowie podjęli działania umożliwiające właściwe rozpoznanie zasad i metod funkcjonowania firmy. Jednak w przypadku zakłóceń zewnętrznych bogate doświadczenie rynkowe zarządzających może być niewystarczające. Ryzyka płynące z zewnątrz należy najpierw zdiagnozować, następnie zaś podjąć działania zmniejszające ich destrukcyjny wpływu na organizację.

W przypadku banku elementy ryzyka pojawiają się w charakterystycznych dla bankowości zachowaniach wewnętrznych i wpływach z zewnątrz. Te pierwsze to profesjonalizm kadry zarządzającej i pracowników banku, zastosowany model zarządzania, struktura kapitałowa czy technologia i jej doskonalenie. Wpływy zewnętrzne zaś to m.in. sytuacja gospodarcza kraju, siła konkurencji na rynku finansowym, obowiązujące prawo i jego egzekwowanie, a wreszcie – relacje z klientami banku.

Społeczne źródła ryzyka

Społeczeństwo kieruje się różnymi wartościami, przyjmuje różne postawy, wyznaje różną etykę, różną także akceptuje kulturę. Obrazowo można porównać je do zróżnicowanego i niejednolitego tłumu. W nim jednostki stają się mniej widoczne, nikną w swych lokalnych środowiskach. Funkcjonują zatem obok siebie osoby i podmioty odpowiedzialne, przestrzegające prawa, a także takie, które niespecjalnie tym prawem się przejmują – kierują się bowiem wartościami niepożądanymi społecznie, niejednokrotnie pozostającymi w kolizji z obowiązującymi przepisami. Nic zatem dziwnego, że zdarzają się, niestety, oszustwa.

Banki specjalizują się w obsłudze finansowej społeczeństwa, muszą się zatem liczyć z tym, że tak poszczególne jednostki, jak i zorganizowane grupy będą starały się wyłudzić od nich pieniądze. Niestety wciąż więcej jest osób bardziej zainteresowanych przechowywanymi w bankach walorami niż uczciwą i dającą obu stronom wymierne korzyści współpracą. Instytucje finansowe muszą być szczególnie wyczulone na grożące im ryzyka.

Ryzyko „kontrolowane”, czyli dorobek SYSTEMU DZ

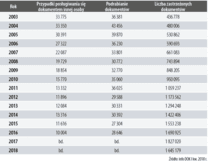

System DOKUMENTY ZASTRZEŻONE Związku Banków Polskich chroni przed wyłudzeniami z użyciem cudzej tożsamości. Akcja informacyjna trwa już 10 lat, nic dziwnego zatem, że coraz więcej obywateli zastrzega swoje dokumenty. W marcu 2018 r. w Centralnej Bazie Danych SYSTEMU DZ odnotowano 1 855 734 zastrzeżone dokumenty tożsamości. Zastrzeżone dane są udostępniane wszystkim bankom, co znacząco eliminuje ryzyko wykorzystania utraconych dokumentów przez osoby nieuprawnione do posługiwania się nimi.

Dekadę funkcjonowania SYSTEMU DZ najlepiej opisują liczby. Dane ujęte w tabelach wyraźnie wskazują, że jakkolwiek nie ma możliwości całkowitego wyeliminowania niepewności w działalności bankowej, to jednak korzystanie z SYSTEMU DZ pozwala – przy użyciu dostępnych instrumentów – na minimalizowanie i swoiste kontrolowanie ryzyka.

Zmniejszające się tendencje dotyczące przestępstw z użyciem cudzych dokumentów i prób wyłudzeń kredytowych oraz prawie 2 mln zastrzeżonych dokumentów tożsamości najlepiej obrazuje przydatność SYSTEMU DZ w codziennym działaniu biznesowym.