Ostatnie dni kredytów mieszkaniowych bez wkładu własnego

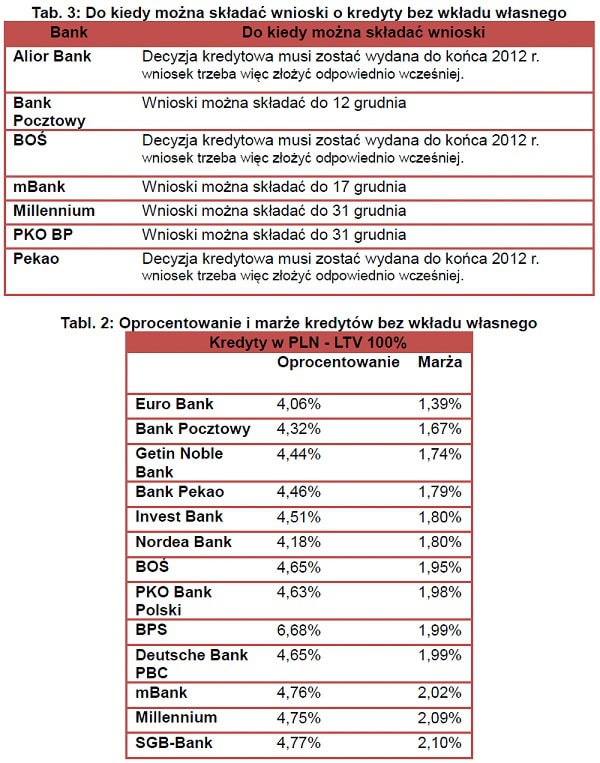

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego. Z danych zebranych przez Expandera wynika, że pierwszy będzie Bank Pocztowy, który wnioski przyjmować będzie tylko do 12 grudnia. Najwięcej czasu dają Bank Millennium i PKO BP, w których wnioskować można nawet do końca roku.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego. Z danych zebranych przez Expandera wynika, że pierwszy będzie Bank Pocztowy, który wnioski przyjmować będzie tylko do 12 grudnia. Najwięcej czasu dają Bank Millennium i PKO BP, w których wnioskować można nawet do końca roku.

Banki zaczęły przygotowywać się do nowych zasad udzielania kredytów hipotecznych, do których zobowiązuje je nowa rekomendacja Komisji Nadzoru Finansowego. Najważniejszą zmianą jest wycofywanie z oferty kredytów w kwocie pokrywającej więcej niż 95% wartości nieruchomości. Oznacza to, że od 1 stycznia 2014 r. banki nie będą już udzielać kredytów hipotecznych tym, którzy nie posiadają wkładu własnego. Co istotne, nowy rok to ostateczny termin na wprowadzenie zmian i część banków wprowadza je nieco wcześniej.

Tak postąpił np. Bank Pocztowy i mBank, które wnioski o kredyt bez wkładu własnego przyjmować będą tylko do 12 grudnia i 17 grudnia. W innych bankach, które już ogłosiły wprowadzenie zmian, zwykle zaczną one działać od nowego roku. Nie oznacza to jednak, że możemy zwlekać ze złożeniem wniosku do ostatnich dni grudnia. W Alior Banku najpóźniej do 31 grudnia musi być bowiem wydana decyzja kredytowa. W Pekao w tym terminie musi być już podpisana umowa kredytowa. Wniosek trzeba więc złożyć znacznie wcześniej.

Są jednak również banki, które kredyty bez wkładu własnego będą udzielały tak długo jak będzie to możliwe. W Banku Millennium i PKO BP aż do końca roku będą przyjmowane wnioski, które będą procesowane na początku przyszłego roku. Jednak również w ich przypadku nie zalecamy czekania do ostatniej chwili.

Obecnie kredyt na 100% wartości nieruchomości można jeszcze uzyskać bez kłopotu. Taką ofertę znajdziemy aż w 13 bankach. Najniższe oprocentowanie ofertuje Euro Bank (4,06%), Bank Pocztowy (4,32%) i Getin Noble Bank (4,44%). Oprocentowanie tych najlepszych ofert porównywalne jest z przeciętnymi warunkami kredytów z wysokim (25%) wkładem własnym. Pod tym względem można więc uznać je za dość atrakcyjne.

Obecnie kredyt na 100% wartości nieruchomości można jeszcze uzyskać bez kłopotu. Taką ofertę znajdziemy aż w 13 bankach. Najniższe oprocentowanie ofertuje Euro Bank (4,06%), Bank Pocztowy (4,32%) i Getin Noble Bank (4,44%). Oprocentowanie tych najlepszych ofert porównywalne jest z przeciętnymi warunkami kredytów z wysokim (25%) wkładem własnym. Pod tym względem można więc uznać je za dość atrakcyjne.

Trzeba jednak pamiętać, że w przypadku tego rodzaju kredytów pojawia się dodatkowy koszt w postaci ubezpieczenia niskiego wkładu własnego. Większość banków oczekuje, że wkład własny posiadany przez klienta powinien wynosić 20%. Gdy jest on niższy, wymagają zapłaty za ubezpieczenie do czasu, gdy poziom zadłużenia spadnie do 80% wartości nieruchomości. Przy braku wkładu własnego spłata tej wymaganej części długu zajmuje ok. 10 lat. Składki ubezpieczenia mogą być naliczane w postaci podwyższenia oprocentowania (np. o 0,25 pkt. proc.) lub w postaci składki płatnej z góry (np. 3,3% brakującego wkładu za okres 3 lat).

Oprócz wycofania z oferty kredytów bez wkładu własnego nowe zasady, które zaczną obowiązywać w przyszłym roku, wymuszą na bankach także kilka innych zmian. Okres kredytowania nie będzie mógł być dłuższy niż 35 lat, ale banki będą rekomendowały klientom 25 lat. Jedyna pozytywna zmiana to prawdopodobny wzrost dostępnej kwoty kredytu w przypadku okresów spłaty, od 25 do 35 lat. Wynika ona ze zmiany zasad wyliczania zdolności kredytowej. Ponadto od lipca 2014 r. kredyty walutowe będą udzielane tylko w walucie w jakiej uzyskujemy dochód. Aby więc otrzymać kredyt np. w euro trzeba będzie otrzymywać w euro wynagrodzenie.

Jarosław Sadowski

Główny analityk firmy Expander