Obligacje IZ0816 i IZ0823 ciekawą alternatywą inwestycyjną

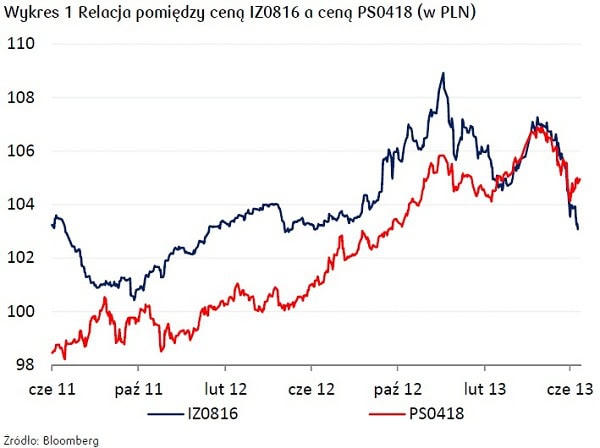

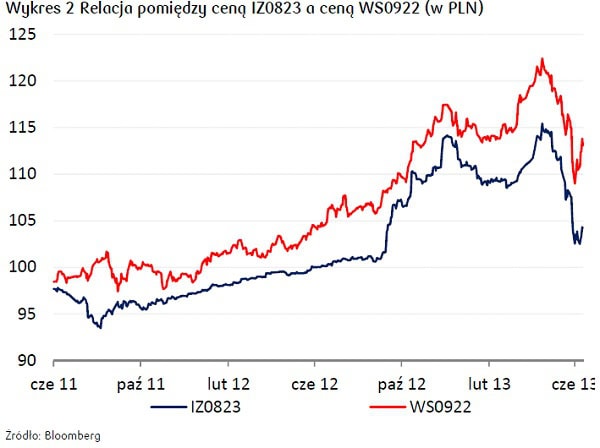

- Największy wpływ na wycenę obligacji skarbowych indeksowanych inflacją mają trendy na rynku papierów o stałych kuponach w porównywalnych terminach zapadalności. Przykładowo korelacja cen IZ0823 i WS0922 od czerwca 2011 r. wyniosła +0,974. W związku z tym, że prognozujemy wzrost rentowności DS1023 pod koniec III kw. (4,30%) i IV kw. 2013 r. (4,40%), to jednocześnie spodziewamy się z tego tytułu negatywnego wpływu na wyceny papierów indeksowanych, szczególnie IZ0823.

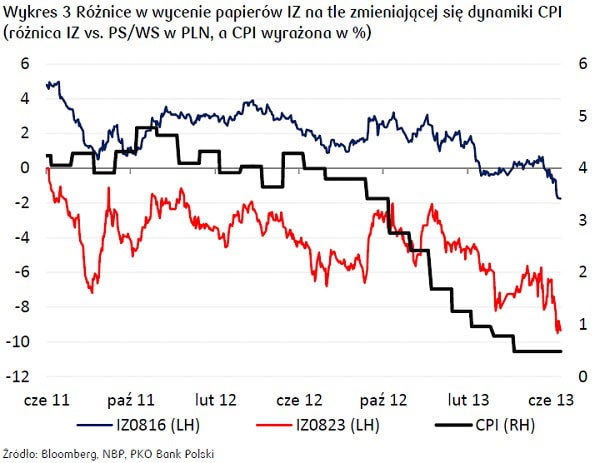

- Drugim kluczowym determinantem zmian cen obligacji serii IZ są oczekiwania dotyczące inflacji CPI. Wraz ze spadkiem ścieżki inflacyjnej obserwujemy presję na silniejszy spadek cen papierów indeksowych inflacją wobec papierów stałoprocentowych. W efekcie ceny obligacji IZ są coraz niższe w relacji do odpowiedników stałoprocentowych (rekordowo niskie spready).

- Naszym zdaniem obligacje IZ wyceniają bardzo niski poziom przyszłej inflacji, bliski dolnym oczekiwaniom ekonomistów. Zakładając, że wzrost CPI będzie przynamniej nieznacznie wyższy od dolnych oczekiwań rynkowych naszym zdaniem to papiery IZ są niedowartościowane, szczególnie IZ0823.

- Starając się wykorzystać niedoszacowany poziom inflacji przy wycenie IZ, ale jednocześnie uniknąć problemu wspomnianego negatywnego wpływu wzrostu rentowności warto rozważyć strategię polegającą na: kupnie IZ0823 i sprzedaży WS0922 (lub alternatywnie IRS 10Y).

Wycena obligacji IZ zależy od rynku papierów stałokuponowych.

Z przeprowadzonych przez nas analiz wynika, że ceny obligacji skarbowych serii IZ uzależnione są od dwóch zmiennych: cen papierów skarbowych o stałych kuponach o podobnych terminach zapadalności jak również, choć w znacznie mniejszym stopniu, od oczekiwanej ścieżki inflacyjnej w okresie życia danego instrumentu. W raporcie staraliśmy się ustalić fair value dla papierów IZ dostępnych na polskich rynku, czyli IZ0816 i IZ0823. W tym celu staraliśmy się określić wpływ dwóch wspomnianych powyżej głównych parametrów.

Wpływ zmiany cen obligacji skarbowych o stałym kuponie na wyceny papierów serii IZ pokazany został na poniższych wykresach. Staraliśmy się dla celów porównawczych znaleźć takie papiery, w przypadku których współzależności są najistotniejsze statystycznie. Okazało się, że takie kryteria spełniają: PS0418 i WS0922. W obydwu przypadkach współzależności były silne, a korelacja wyniosła odpowiednio: +0,87 (R2=76%) i +0,97 (R2=95%).

Jak zatem widać właściwie prognozując ceny papierów stałoprocentowych można prognozować zmiany cen obligacji IZ. Naszym zdaniem za różnice w wycenach instrumentów indeksowanych inflacją oraz papierów o stałym kuponie odpowiedzialna jest zmiana oczekiwań w odniesieniu do wskaźnika inflacji. Na poniższych wykresach porównaliśmy spread pomiędzy wyceną wspomnianych obligacji skarbowych (pokazanych na wykresach 1 i 2) i zestawiliśmy go z bieżącą ścieżką inflacji. Jeśli założymy wyprzedzenie z jakim ceny obligacji zaczynają dyskontować przyszłe publikacje wskaźnika CPI (2- miesięczne), to otrzymujemy od 2003 r. korelację na poziomie +0,58.

Jak widać na wykresach zależność pomiędzy oczekiwaną inflacją, a wyceną obligacji serii IZ jest najwyższa w przypadku obligacji o najdłuższych terminach wykupu. Wynika to z faktu, że w długim okresie średnioroczne oczekiwane przez ekonomistów (zatem w konsekwencji częściowo również przez inwestorów) dynamiki inflacji kształtują się w okolicach celu inflacyjnego NBP, czyli 2,5%1.

To tłumaczy dlaczego ceny obligacji IZ0823 i WS0922 zachowują się praktycznie tak samo. Już jednak w przypadku papierów IZ0816 większe znaczenie ma oczekiwana ścieżka inflacji, która w perspektywie najbliższych 2-3 lat nie musi szybko powracać w okolice celu NBP, tym bardziej w obliczu utrzymującego się globalnego kryzysu systemu finansowego.

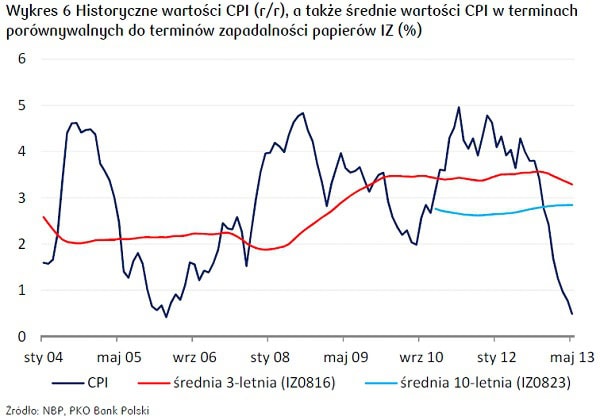

Patrząc historycznie, podejście zakładające powrót inflacji w okolice celu inflacyjnego w długim terminie wydaje się uzasadnione. Okazuje się, że w Polsce średnia wartość indeksu CPI dla okresu 10-letniego (okres analogiczny do okresu „życia” IZ0823) obliczona w latach 2010-2013 kształtuje się na poziomie 2,7%, a do tego pozostawała w bardzo wąskim przedziale 2,6%-2,8%.

Sytuacja była nieco inna dla krótszego okresu 3 lat (okres analogiczny do okresu „życia” IZ0816). W latach 2004-2013 3-letnia średnia wartość CPI co prawda wyniosła też 2,7%, jednak w zależności od okresu wahała się pomiędzy 1,9% a 3,6%. To z punktu widzenia wyceny papierów o indeksowanym kapitale miało istotne znaczenie. Co ciekawe, jeśli porównamy sytuację obecną z analogicznym spadkiem inflacji w 2006 r., to widać, że dopiero po około 3 latach średnia dla 3-letniego wskaźnika inflacji wzrosła powyżej 2,5%.

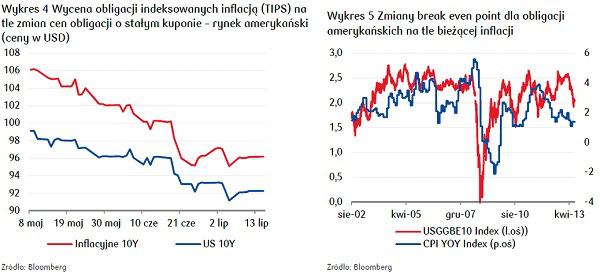

Wspomniane tendencje obserwujemy też na rynku amerykańskim, co wynika ze specyfiki wyceny aktywów indeksowanych inflacją. W Stanach Zjednoczonych utrzymuje się silna dodatnia korelacja pomiędzy cenami obligacji indeksowanych wskaźnikiem inflacji a cenami obligacji o stałym kuponie.

Inne czynnikie wpływające na wyceny IZ.

Mimo, że jak zostało wcześniej wspomniane wycena obligacji indeksowanych inflacją zależy w głównej mierze od koniunktury na rynku długu i wskaźnika CPI, to można też wskazać i inne czynniki ryzyka, które należy brać pod uwagę w momencie wyceny.

Ryzyko kredytowe może negatywnie wpływać na ceny papierów IZ, podobnie jak ma to miejsce w przypadku papierów o stałym kuponie. Podwyższona premia zwiększa popyt na aktywa o krótkich terminach, a z kolei zmniejsza na dłuższych (powodując rozszerzenie się ASW).

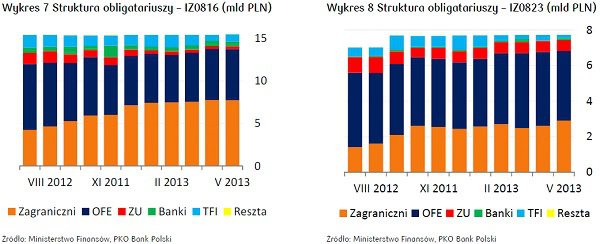

Ryzyko płynności może mieć istotniejsze znaczenie w przypadku obligacji IZ ze względu na niską wartość obrotu i specyficzną grupę nabywców. Na rynku wtórnym spread pomiędzy ceną bid a ask kształtuje się na bardzo szerokim poziomie 1,0-1,5 PLN., natomiast w przypadku WS0922 jest on bliższy 20 gr. Oznacza to wyższe koszty transakcyjne. Ponadto widać, że przy relatywnie niskiej wartości emisji sięgającej dla IZ0816 i IZ0823 łącznie około 23 mld PLN, popyt skoncentrowany jest na dwóch grupach nabywców: inwestorach zagranicznych i OFE. Obie grupy na koniec maja 2013 r. łącznie posiadały prawie 88% wszystkich wyemitowanych papierów. Akurat w najbliższych miesiącach te portfele mogą być szczególnie zmienne ze względu na oczekiwaną zmianę polityki pieniężnej przez Fed, a także zapowiedziane przez polskich rząd zmiany w zakresie systemu emerytalnego w Polsce.

Obligacje serii IZ są niedowartościowane.

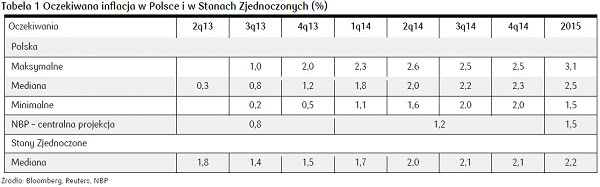

Do wyceny IZ0816 i IZ0823 zastosowaliśmy model bazujący na zdyskontowanych przepływach pieniężnych. W zakresie oczekiwanych zmian dynamiki CPI staraliśmy się odnosić do prognoz rynkowych przedstawionych w tabeli 1. W okresie dłuższym założyliśmy, że inflacja będzie kształtowała się na poziomie bliskim 2,5% (jak na wykresie 6).

Warto w tym kontekście wspomnieć, że procesy inflacyjne w Polsce są silnie uzależnione od podobnych zmian na globalnym rynku (wykres 9). W zakresie oczekiwań inflacyjnych w Stanach Zjednoczonych, czy w strefie euro nie widać sygnałów silnego wzrostu inflacji. Prognozy rynkowe sygnalizują raczej umiarkowany wzrost cen, a zapowiadane przez Fed wycofanie z QE III będzie tworzyć presję w kierunku spadku cen na rynkach towarowych, co będzie ograniczało presję na wzrost inflacji w Polsce.

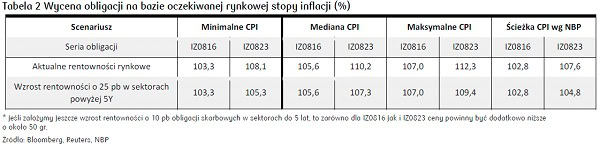

Przy wycenie obligacji indeksowych inflacją założyliśmy dwa scenariusze: aktualne poziomy rentowności obligacji stałoprocentowych (17.07), a także alternatywny zakładający ich wzrost o 25 pb w sektorach od 5 lat. Według stanu na 19 lipca cena IZ0816 wynosiła 103,86 PLN, a IZ0823 – 106,40 PLN, z kolei rentowności PS0418 3,27%, a WS0922 3,90%.

Z naszej analizy wynika, że uwzględniając rentowności obligacji skarbowych z 17 lipca papiery IZ0816 wyceniały inflację na poziomie skrajnych minimalnych prognoz inflacji. Przyjęcie inflacji bliższej medianie oczekiwań poprawia wycenę o prawie 2,3 PLN. Jeszcze silniejsze niedowartościowanie widać w przypadku papierów IZ0823.

Nawet, jeśli przyjmiemy alternatywne założenie, że na rynku stopy procentowej może dojść do wzrostu rentowności obligacji skarbowych, a w konsekwencji również do spadku wartości aktywów indeksowanych inflacją, to i tak mają one naszym zdaniem potencjał wzrostowy.

Jak wykorzystać niedowartościowanie obligacji IZ?

Z naszej analizy wynika, że mimo istotnych czynników ryzyka papiery serii IZ mają potencjał do wzrostu cen w średnim terminie. Biorąc pod uwagę oczekiwany przez nas wzrost rentowności obligacji stałoprocentowych kupno papieru IZ0816 czy IZ0823 może okazać się jednak ryzykowne (chociaż i tak dające dodatnie wyniki).

Starając się wykorzystać niedoszacowany poziom inflacji przy wycenie IZ, ale jednocześnie uniknąć problemu wspomnianego negatywnego wpływu wzrostu rentowności warto rozważyć strategię polegającą na: kupnie IZ0823 i sprzedaży WS0922 (lub alternatywnie zająć pozycję na kontrakcie IRS 10Y). W efekcie można skorzystać z jednej strony z tytułu zbyt niskiej wyceny inflacji przez rynek papierów indeksowanych inflacją, a z drugiej strony uniknąć ewentualnego ryzyka stopy procentowej. Warto zwrócić uwagę, że aktualnie cena IZ0823 kształtuje się poniżej WS0922 o niecałe 10 PLN, podczas gdy jeszcze na początku roku było to około 5 PLN, lub mniej. Ta różnica, ale też wcześniejsza wycena (tabela 2), naszym zdaniem pokazuje skalę prawdopodobnego potencjalnego dostosowania w spreadzie (wzrost na poziomie 3-5 PLN). Ze względu na możliwy wzrost rentowności na koniec III kw. na dłuższym końcu krzywej i wciąż niskie odczyty inflacji za lipiec i sierpień momentem najlepszym na silniejszy ruch i ewentualny wzrost cen obligacji IZ byłby bardziej końca III kw. Nie wyklucza to jednak szybszych wyprzedzających zmian na rynku, tym bardziej, że koniec roku powinien przynieść przynamniej statystyczny wzrost inflacji.

RAPORT SPECJALNY, Biuro Strategii Rynkowych – pobierz.

Dr Mirosław Budzicki

Strateg

BIURO STRATEGII RYNKOWYCH

PKO Bank Polski S.A.

Ten intuicyjny wniosek potwierdza m.in. ostatnia ankieta NBP dotycząca kształtowania się inflacji w kolejnych latach: http://www.nbp.pl/statystyka/amakro/amakroVI2013.pdf