Odwrót. EUR/USD znów powyższy 1,30

Na rynku walutowym w nowy tydzień, nowy miesiąc i jednocześnie w nowy kwartał weszliśmy z poziomami z końca 1Q13. Do czwartku handel przebiegał relatywnie spokojnie, po tym jak w ostatnich dniach marca zmagaliśmy się z chwiejącą się pozycją Cypru w strefie euro, obawami o sytuację polityczną we Włoszech i byliśmy świadkami nowych rekordów na Wall Street przy jednoczesnej realizacji zysków na parkietach europejskich.

Na rynku walutowym w nowy tydzień, nowy miesiąc i jednocześnie w nowy kwartał weszliśmy z poziomami z końca 1Q13. Do czwartku handel przebiegał relatywnie spokojnie, po tym jak w ostatnich dniach marca zmagaliśmy się z chwiejącą się pozycją Cypru w strefie euro, obawami o sytuację polityczną we Włoszech i byliśmy świadkami nowych rekordów na Wall Street przy jednoczesnej realizacji zysków na parkietach europejskich.

W ostatnim czasie kurs EUR/USD przetestował strefę wsparcia rozciągającą się pomiędzy 1,275-1,28 USD, a słabość euro wynikała przede wszystkim z rosnących dysproporcji w rozwoju gospodarki europejskiej i amerykańskiej. W strefie euro już nie tylko kraje peryferyjne pokazywały słabe dane, ale również Niemcy, kraj który miał ciągnąć Europę do góry, a obecnie sam spychany jest na niziny. W USA lepsze wyniki rozbudzały natomiast nadzieje na szybsze zakończenie QE3 przez Fed. Bieżący tydzień, to też tydzień banków centralnych i publikacji kolejnych danych, z których szczególnej analizie poddawane były informacje z amerykańskiego rynku pracy.

Zgodnie z oczekiwaniami nie zaskoczył ani Europejski Bank Centralny (EBC), ani Bank Anglii (BoE). Na wojnę z deflacją, wyciągając pokaźną broń, wyruszył zaś Bank Japonii (BoJ). W czwartek, jeszcze przed otwarciem sesji prezes banku H.Kuroda przedstawił plan zakładający podwojenie bazy monetarnej w Japonii w ciągu 2 lat, pozwalający osiągnąć 2% poziom inflacji „tak szybko jak to tylko możliwe”. Plan zakłada m.in. zakupy aktywów dokonywane w rocznym tempie 60-70 bln jenów (około 600-700 mld USD przy obecnym kursie). Tak więc wartość miesięcznych zakupów BoJ zbliży się do działań podejmowanych przez Fed, choć gospodarka japońska jest trzy razy mniejsza od amerykańskiej. Dla przypomnienia, Fed co miesiąc dokonuje zakupów za 85 mld USD, co odpowiada 0,6% PKB USA. Szef Banku Japonii H.Kuroda stanął zatem na wysokości zadania i jak zapowiedział kwietniowa decyzja otwiera nowy etap luzowania polityki pieniężnej, a BoJ jest gotowy zrobić jeszcze więcej, by wyciągnąć kraj z długoterminowej deflacji i wesprzeć gospodarkę. Ta odważna postawa nowego prezesa zaskoczyła rynek, który częściowo zaczął już tracić wiarę w możliwości BoJ (w marcu jen umocnił się o się o ponad 4 centy wobec dolara amerykańskiego), czego efektem była silna przecena waluty Kraju Kwitnącej Wiśni.

|

| wykres |

W przypadku kursu EUR/JPY złamana została spadkowa linia trendu przechodząca przez 121,2 prowadząc do wybicia pary z kanału spadkowego budowanego od lutego br. i testu okolic 125,5 jena za euro. Kurs USD/JPY przełamał zaś opór na 97,0 – osiągając najwyższy poziom od sierpnia 2009 roku kiedy to notował okolice 97,7.

Skoro Fed i BoJ tak silnie wspierają rodzime gospodarki, rynek zaczął grać pod podobny kierunek działań w Europie zastanawiając się, co EBC może nowego zaproponować, by pchnąć do przodu europejską gospodarkę, która wciąż pogrążona jest w recesji (w 2Q12 PKB dla strefy euro spadł o 0,6% kw/kw i o 0,9% r/r, zaś w całym ub. roku gospodarka Eurolandu skurczyła się o 0,6%). Odpowiedzi na to pytanie nie przyniosło jednak kwietniowe posiedzenie rady EBC, a retoryka wypowiedzi prezesa M.Draghiego częściowo rozczarowała. Co prawda decyzja o utrzymaniu stóp na niezmienionym poziomie, ze stawką referencyjną na poziomie 0,75% oraz potwierdzenie gotowości do działania w ramach konwencjonalnych bądź też niekonwencyjnych rozwiązań było zgodne z oczekiwaniami, to nie zostało jednak wspomniane, jakie narzędzia mogłyby znaleźć zastosowanie. Ta pustka informacyjna na tle odważnej decyzji Banku Japonii wraz z akcentowanym ograniczonym obecnie wpływem redukcji stóp procentowych na sytuację w gospodarce realnej rozczarowała część graczy. Po chwilowym osłabieniu do 1,275 USD na wykresie euro/dolara zaczęły pojawiać się długie białe świece, a ruch powrotny został zakończony dzisiejszym dotknięciem oporu na 1,30. Obok BoJ i EBC bez wątpienia wpływ na osłabienie dolara miały publikowane w ostatnich dniach dane z amerykańskiego rynku pracy, tak bacznie analizowanego przez Fed. Rozczarowujące doniesienia (w czwartek opublikowano, zbieżne ze środowym słabym raportem ADP dane tygodniowe z rynku pracy, zaś w piątek słabe – choć to mało powiedziane – payrolle) zaczęły silnie ograniczać oczekiwania na zmianę skali programu QE3 przez Fed w drugiej połowie roku, zwłaszcza, że sami członkowie FOMC zdają się w tym temacie bardziej teoretyzować, niż rzeczywiście skłaniać się ku zmianom nastawienia. Zbyt szybkie wycofanie się z programu może bowiem skutkować nawrotem niekorzystnych tendencji w amerykańskiej i światowej gospodarce. W rezultacie bieżący tydzień kończymy na najwyższym poziomie euro wobec dolara od dwóch tygodni.

Kompletnie bez niespodzianek przebiegało natomiast posiedzenie BoE. W kwietniu zarówno stopy procentowe, jak i wartości programu skupu aktywów w ramach ilościowego łagodzenia polityki pieniężnej (QE) zostały utrzymane na niezmienionych poziomach odpowiednio: 0,50% i 375 mld GBP. Ostatni raz stopy procentowe w Wielkiej Brytanii zostały zmienione w marcu 2009 roku. Wówczas BoE obniżył je o 50 pb. Oczekuje się, że kolejnym ruchem będzie podwyżka kosztu pieniądza. Nie nastąpi to jednak wcześniej niż w IV kwartale 2014 roku.

W tym roku może natomiast dojść do odmrożenia programu wsparcia i zwiększenia go o dodatkowe 25 mld GBP. Na razie jednak brak zmian w polityce monetarnej Banku Anglii wsparł funta brytyjskiego. Kurs GBP/USD wzrósł w okolice 1,525 w czym zapewne pomocne były też zachodzącej w tym samym czasie zmiany na rynku euro/dolara.

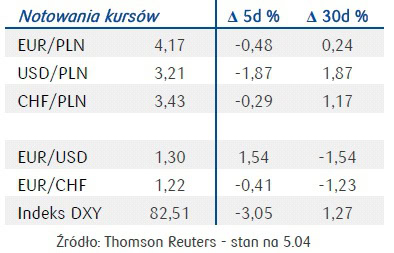

W kraju bieżący tydzień nie zmienił obrazu rynku euro/złotego. Kurs EUR/PLN po nieudanym teście 4,20 zawrócił (wspierany decyzją BoJ oraz zmianami na szerokim rynku) i kończy dzień na poziomach otwarcia miesiąca w okolicach 4,17. W przyszłym tygodniu w centrum uwagi znajdzie się posiedzenie RPP. Oczekuje się, że koszt pieniądza pozostanie na poziomie 3,25% dla stopy referencyjnej, na co wskazywał marcowy komunikat, w którym Rada zasugerowała przejście do neutralnego nastawienia w polityce i chęć obserwacji wpływu dotychczasowych cięć stóp na wyniki gospodarcze. Jednocześnie nie została zamknięta furtka przed kolejnymi obniżkami, co obecnie wykorzystuje rynek kontraktów FRA wyceniając jeszcze dwa po 25 pb cięcia w okresie do końca roku. Możliwy termin ewentualnego dostosowania polityki pieniężnej to lipiec, kiedy opublikowana zostanie kolejna projekcja NBP, ale co ważniejsze musiałby ona pokazać istotne odchylenia w dół wobec projekcji marcowej. Nie oczekujemy zatem, by przyszłotygodniowe posiedzenie RPP miało istotny wpływ na notowania złotego, chyba, że w komentarzu po decyzji nieoczekiwanie pojawiłyby się silnie gołębie akcenty.

|

| tabela |

Jak już wielokrotnie podkreślaliśmy, od 2Q12 kurs EUR/PLN porusza się trendem bocznym pomiędzy 4,05-4,20 i dopiero wyjście poza jeden z tych poziomów mogłoby sugerować kierunek zmian w średnim terminie. Natomiast koniec bieżącego kwartału, ze względu na skumulowany efekt ekspansji ilościowych głównych banków centralnych (Fed, BoJ, BoE) przy kurczącym się bilansie EBC powinien już sprzyjać aprecjacji euro/dolara prowadząc do wzrostu kursu w kierunku poziomu 1,33 USD, pozytywnie przekładając się na notowania naszej waluty. Zakładamy, że zbliżający się koniec cyklu obniżek stóp procentowych w Polsce będzie stymulował napływ kapitału do Polski i umacniał złotego do około 4,08 na koniec 2Q13.

Joanna Bachert

Biuro Strategii Rynkowych

PKO BP SA