Przybywa niesolidnych dłużników – seniorów. Mają już ponad 8,8 mld zł zaległości

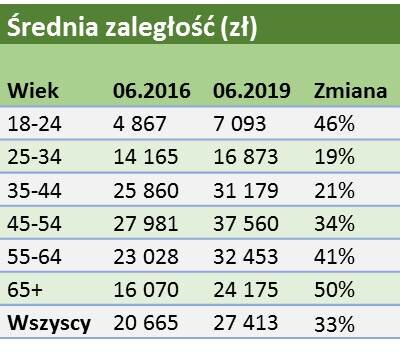

Średnio na jednego z 365,5 tys. niesolidnych dłużników w wieku 65 plus przypada obecnie 24 175 zł niespłaconych rachunków, rat kredytów i pożyczek. Udział niesolidnych dłużników w najstarszej grupie wiekowej wciąż jednak jest dużo niższy niż w młodszych pokoleniach, choć nie pomagają im choroby, kredyty, wydatki na rodzinę, zakupoholizm i samotność.

Przeciętne zaległości osób po 64 roku życia rosły w ostatnich trzech latach najszybciej. Średnia wartość niespłacanych przez nich zobowiązań podwyższyła się równo połowę z 16 070 zł do 24 175 zł w sytuacji, gdy średnia zaległość ogółu wzrosła o jedną trzecią, z 20 665 zł do 27 413 zł. Kolejna grupa wiekowa w tym zestawieniu, czyli najmłodsi odnotowali w tym czasie wzrost przeterminowanych płatności o 46 proc., a następne pokolenie, co również nie rokuje seniorom najlepiej, to 55-64 latkowie, z 41 proc. wzrostem.

– Seniorzy w szybkim tempie zmniejszają dystans do młodszych pokoleń, niestety w mało atrakcyjnej kategorii. Jednym z powodów takiego obrotu sprawy mogą być nierówno rosnące wpływy na konta pracowników i emerytów – zauważa Sławomir Grzelczak, prezes BIG InfoMonitor.

Źródło: BIG InfoMonitor, BIK

Gdy w 2016 r. podwyżki wynagrodzeń dochodziły do 4 proc., waloryzacja emerytur sięgała 0,24 pkt. proc. niewiele lepiej było w kolejnym roku. Sytuacja poprawiła się nieco od 2018, ale nadal dynamika wzrostu płac jest co najmniej dwa razy wyższa niż emerytur.

– Z pewnością nie pomaga też utrzymująca się dysproporcja pomiędzy emerytami a ogółem społeczeństwa jeśli chodzi o udział wydatków w dochodzie rozporządzalnym. Jak podaje GUS, w ub.r. w przypadku ogółu społeczeństwa wydatki pochłaniały 70,1 proc. dochodu, a w budżecie emerytów niemal 75 proc. – dodaje Sławomir Grzelczak. Dla przypomnienia w 2016 r. było to odpowiednio 76,7 proc. versus 80,7 proc.

Zaległości ma co 19. emeryt i co 9. „jeszcze młody”

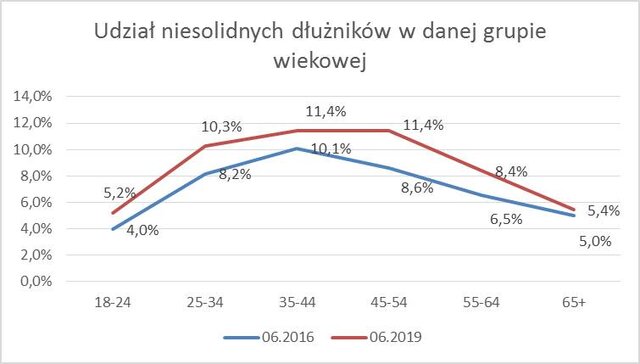

Nie dość, że pogłębiają się kłopoty osób, które już wpadły w tarapaty, to znacząco rośnie też liczba nowych niesolidnych dłużników w wieku 65 plus. W ciągu trzech lat w całym społeczeństwie ich odsetek wzrósł o 22 proc., a wśród seniorów o prawie 29 proc. z 284,6 tys. do 365,5 tys. Gorszy wynik mieli jedynie 45-54 latkowie, których przez trzy lata przybyło o ponad 29 proc. Ostatecznie jednak wciąż najstarsze pokolenie dzieli spory dystans do młodszych, jeśli chodzi o rozpowszechnienie opóźnionych płatności. W sytuacji gdy kłopoty z płatnościami są udziałem co 19. seniora, w całym społeczeństwie opóźnioną spłatę bieżących zobowiązań ma już co 11. osoba, a wśród 35-54 latków więcej niż co 9.

Źródło: BIG InfoMonitor, BIK

Gorzej nie jest dlatego, że doświadczonym życiem emerytom pomaga dyscyplina w zarządzaniu budżetem, o którą z wiekiem łatwiej.

Źródło: BIG InfoMonitor, BIK

Jak pokazują badania Quality Watch wykonane na zlecenie BIG InfoMonitor za rozrzutnych postrzega się bowiem jedynie dwóch na 100 seniorów, podczas gdy w całym społeczeństwie myśli tak o sobie co dziesiąty rodak. Wśród osób po 64 roku życia również mniej osób niż wśród ogółu Polaków sygnalizuje, że ma problemy, by związać koniec z końcem. Kłopoty z przeżyciem od pierwszego do pierwszego ma 13 proc. w wieku 65 plus wobec 21 proc. wszystkich badanych.

Choroby, kredyty, pomoc rodzinie, zakupoholizm i samotność

Co najbardziej przeszkadza najstarszym w unikaniu finansowych kłopotów? Na listę głównych przyczyn braku pieniędzy seniorzy zgłaszają wydatki na leczenie (59 proc. w tej grupie wiekowej wobec 36 proc. u wszystkich), kredyty konsumpcyjne (36 proc. v 23 proc.), których rata przerasta możliwości spłaty oraz pomoc rodzinie (20 proc. v 13 proc. wszyscy). Warto też wspomnieć o zakupoholizmie do którego seniorzy przyznają się częściej niż inne pokolenia (6 proc. v 4 proc. wszyscy).

– Zbyt wysokie kredyty nie zawsze są brane na rzeczy wyłącznie dla siebie, ale również dla rodziny, której trzeba pomóc. Do tego dochodzą nierzadko tysiące złotych pożyczone na przedmioty sprzedawane na prezentacjach, których celem jest wyłudzenie pieniędzy od osób, które na nie przychodzą. Gdy dołączy się zakupoholizm, który jest sposobem na samotność i spędzanie czasu, to mimo, że osoby starsze są dalekie od życia ponad stan przepis na problemy jest gotowy – mówi Sławomir Grzelczak.

A samotność ma też dodatkowy wymiar finansowy. Prowadzenie w pojedynkę gospodarstwa domowego jest bardziej kosztowne, bo bez względu na liczbę domowników zawsze istnieją stałe koszty, które złożone na barki jednej osoby są trudniejsze do udźwignięcia. Tymczasem po ukończeniu 65 roku życia, co trzecia osoba mieszka samotnie, a po ukończeniu 80 lat już połowa. W całym społeczeństwie jednoosobowe gospodarstwa domowe stanowią 22 proc.

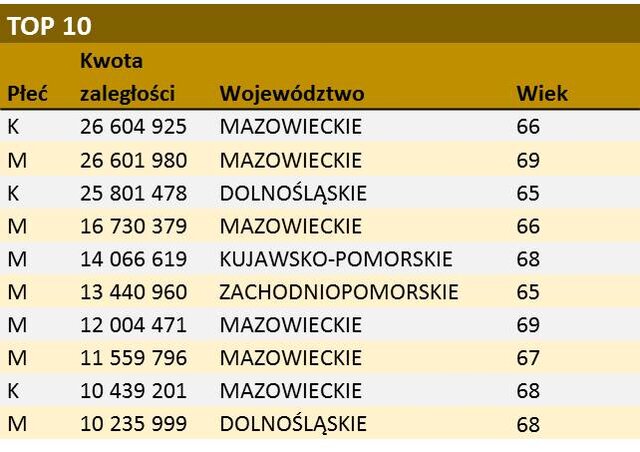

Rekord pobiło małżeństwo z Mazowsza kwotą 26,6 mln zł

W grupie niesolidnych dłużników seniorów inaczej niż w pozostałych grupach wiekowych przeważają kobiety – 52 proc., ale wśród 10 rekordzistów więcej jest mężczyzn. Na czele zadłużonych znajduje się małżeństwo z Mazowsza, które ma 26,6 mln zł zaległości, na trzecim miejscu jest 65 letnia kobieta z Dolnego Śląska z kwotą 25,8 mln zł, a czwarty jest 66 letni mężczyzna, który nie uregulował 16,7 mln zł zobowiązań. Top 10 zamyka mężczyzna w wieku 68 lat z zaległościami na ponad 10,2 mln zł.

Źródło: BIG InfoMonitor, BIK

Największa liczba dłużników, którzy ukończyli 64 rok życia zamieszkuje na Śląsku, Mazowszu, Dolnym Śląsku oraz w Wielkopolsce. Dokładnie tak samo przedstawia się początek wojewódzkiego zestawienia dla wszystkich niesolidnych dłużników, bez względu na wiek.

Źródło: BIG InfoMonitor, BIK

Jeśli weźmie się pod uwagę odsetek osób z problemami finansowymi w grupie wiekowej pow. 64 lat oraz wśród wszystkich dorosłych Polaków, to widać pewne różnice w zachowaniu pomiędzy mieszkańcami poszczególnych województw, ale nie są one znaczące. Okazuje się m.in., że emeryci wypadają nieco gorzej niż wszyscy mieszkańcy w woj. śląskim, czy też w woj. pomorskim. Lepiej natomiast niż reszta osób spłacają zobowiązania na Podlasiu.

Opóźniona płatność, zaległość – to rachunek, faktura, rata kredytu czy pożyczki niespłacana pow. 30 dni od wyznaczonego terminu na kwotę min. 200 zł wobec jednego wierzyciela.

Badanie zrealizowane na zlecenie BIG InfoMonitor przez Quality Watch, techniką komputerowo wspomaganych wywiadów internetowych (CAWI) na reprezentatywnej próbie 1296 dorosłych mieszkańców Polski, listopad 2018 r.