Złoty i obligacje tracą. Rynek zastanawia się nad perspektywą QE III

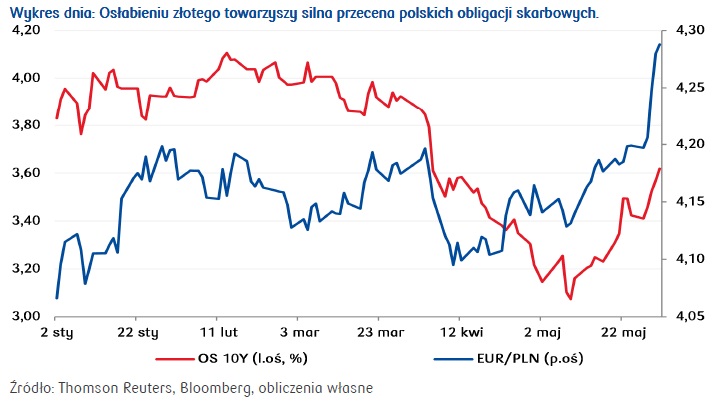

Ostatnie dni na rynku walutowym to silna przecena na rynku walutowym. Kurs EUR/USD w ostatnich dniach wzrósł z okolic 1,28 powyżej 1,30 natomiast kurs EUR/PLN z okolic 4,20 do prawie 4,30.

Ostatnie dni na rynku walutowym to silna przecena na rynku walutowym. Kurs EUR/USD w ostatnich dniach wzrósł z okolic 1,28 powyżej 1,30 natomiast kurs EUR/PLN z okolic 4,20 do prawie 4,30.

Gorsze dane z amerykańskiego rynku pracy o nowych zasiłkach dla bezrobotnych (wzrost podań o zasiłki dla bezrobotnych z 340tys. do 354tys. w stosunku do poprzedniego tygodnia), niższa od oczekiwań dynamika wzrostu PKB w pierwszym kwartale (2,4% wobec oczekiwanych 2,5% rok do roku) oraz słabsza od oczekiwań dynamika sprzedaży domów w kwietniu (0,3% wobec oczekiwanej 1,1% miesiąc do miesiąca) wpłynęły na zmniejszenie oczekiwań rynku co do rychłego ograniczenia skali ekspansji ilościowej Fed-u.

W rezultacie kurs EUR/USD wzrósł wczoraj powyżej poziomu 1,30. Jeżeli dzisiejsza inflacja ze strefy euro nie okaże się niższa od oczekiwań rynkowych, co wpisałoby się w malejące w ostatnim czasie oczekiwania rynku co do obniżki depozytowej stopy procentowej EBC poniżej 0%, wówczas jest szansa, że eurodolar będzie w kolejnych dniach kontynuował wzrosty w kierunku technicznego poziomu oporu znajdującego się w okolicach 1,3242.

W rezultacie kurs EUR/USD wzrósł wczoraj powyżej poziomu 1,30. Jeżeli dzisiejsza inflacja ze strefy euro nie okaże się niższa od oczekiwań rynkowych, co wpisałoby się w malejące w ostatnim czasie oczekiwania rynku co do obniżki depozytowej stopy procentowej EBC poniżej 0%, wówczas jest szansa, że eurodolar będzie w kolejnych dniach kontynuował wzrosty w kierunku technicznego poziomu oporu znajdującego się w okolicach 1,3242.

Rynek EUR/PLN w ostatnich dniach znajduje się pod silną presją wyprzedaży złotego. O ile na rynku EUR/USD widać pewne oznaki zwątpienia w szybkie ograniczenie QE3 (czego efektem jest wzrost kursu EUR/USD powyżej 1,30 z okolic 1,28) o tyle rynek eurozłotego porusza się swoim rytmem ignorując zmiany na EUR/USD (zwykle wzrostom EUR/USD towarzyszy aprecjacja złotego a nie deprecjacja). W przypadku złotego na wyobraźnię inwestorów wyraźnie zadziała mała skala rewizji PKB za pierwszy kwartał (finalny odczyt na poziomie 0,5% wobec wstępnego na poziomie 0,4%), gdyż po tym odczycie kurs EUR/PLN wyraźnie wybił się powyżej ważnego technicznie oporu w okolicach 4,2172, który był niepokonany od 7 września 2012 roku. Mała płynność rynku eurozłotego ze względu na długi weekend również wyraźnie sprzyja dużej zmienności na złotym.

Ponieważ dotąd ekspansje ilościowe głównych banków centralnych wpływały na sztuczną siłę złotego mimo wyraźnych oznak spowolnienia gospodarczego polskiej gospodarki od połowy 2012 roku, stąd niewykluczone, że spekulacje odnośnie zmniejszenia skali ekspansji ilościowej przez Fed mogą w takiej sytuacji sprawić, że równowaga rynku EUR/PLN zacznie w kolejnych miesiącach kształtować się bardziej pod wpływem czynników krajowych (spowolnienie gospodarcze) niż międzynarodowych (ekspansje ilościowe) implikując tym samym słabsze poziomy złotego. Silniejsza i bardziej trwała deprecjacja złotego jest mało prawdopodobna zważywszy na stabilizujący charakter ekspansji ilościowych Banku Japonii (zaplanowanej na co najmniej 2 lata) na rynki pieniężne krajów peryferyjnych strefy euro oraz rynki wschodzące.

Ponieważ dotąd ekspansje ilościowe głównych banków centralnych wpływały na sztuczną siłę złotego mimo wyraźnych oznak spowolnienia gospodarczego polskiej gospodarki od połowy 2012 roku, stąd niewykluczone, że spekulacje odnośnie zmniejszenia skali ekspansji ilościowej przez Fed mogą w takiej sytuacji sprawić, że równowaga rynku EUR/PLN zacznie w kolejnych miesiącach kształtować się bardziej pod wpływem czynników krajowych (spowolnienie gospodarcze) niż międzynarodowych (ekspansje ilościowe) implikując tym samym słabsze poziomy złotego. Silniejsza i bardziej trwała deprecjacja złotego jest mało prawdopodobna zważywszy na stabilizujący charakter ekspansji ilościowych Banku Japonii (zaplanowanej na co najmniej 2 lata) na rynki pieniężne krajów peryferyjnych strefy euro oraz rynki wschodzące.

Należy również zwrócić uwagę na fakt, że nawet zakończenie ekspansji ilościowej przez Fed nie spowoduje, że dotychczas wprowadzony do systemu finansowego pieniądz nagle z niego „wyparuje” gdyż Fed nie zamierza sprzedawać zakupionych w ramach ekspansji ilościowych obligacji skarbowych oraz MBS-ów tylko trzymać je aż do ich zapadnięcia, w związku z czym nie ma mowy o nagłym spadku płynności zarówno na amerykańskim jak i globalnym rynku finansowym.

Należy również zwrócić uwagę na fakt, że nawet zakończenie ekspansji ilościowej przez Fed nie spowoduje, że dotychczas wprowadzony do systemu finansowego pieniądz nagle z niego „wyparuje” gdyż Fed nie zamierza sprzedawać zakupionych w ramach ekspansji ilościowych obligacji skarbowych oraz MBS-ów tylko trzymać je aż do ich zapadnięcia, w związku z czym nie ma mowy o nagłym spadku płynności zarówno na amerykańskim jak i globalnym rynku finansowym.

Na rynku długu widać było gwałtowne wzrosty rentowności. W sektorze 5-letnim zatrzymały się one w okolicach 3,10%, a 10-letnim na 3,60%. Co ciekawe według środowych informacji Ministerstwa Finansów inwestorzy zagraniczni zwiększali w maju swoje zaangażowanie w obligacjach skarbowych, co oznacza, że póki co osłabienie rynku wynikało głównie z rosnących rentowności na rynkach bazowych a nie za sprawą odpływu kapitału (większy ruch „zagranicy” widoczny był dopiero pod koniec tygodnia).

Mirosław Budzicki

Jarosław Kosaty

Biuro Strategii Rynkowych

PKO BP SA