Taki sam kredyt dla singla i dla pary

Singiel może liczyć na kredyt w dokładnie takiej samej wysokości co małżeństwo lub para partnerów o identycznych łącznych zarobkach. I to mimo tego, że koszty utrzymania jednej osoby są przecież niższe niż wydatki dwójki.

Singiel może liczyć na kredyt w dokładnie takiej samej wysokości co małżeństwo lub para partnerów o identycznych łącznych zarobkach. I to mimo tego, że koszty utrzymania jednej osoby są przecież niższe niż wydatki dwójki.

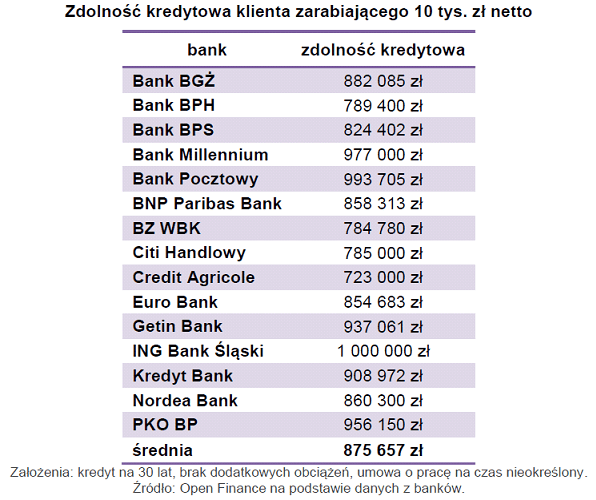

Zarabiając 10 tys. zł netto i mając 100 tys. zł gotówki na wkład własny można średnio liczyć na kredyt hipoteczny w kwocie 875 tys. zł i to bez względu na to, czy klientem jest osoba samotna, małżeństwo (z zarobkami po około 5 tys. zł) czy para pozostająca w związku nieformalnym (z zarobkami takimi jak w/w małżeństwo). Każdy z zapytanych przez Open Finance banków jednoznacznie stwierdził, że zdolność kredytowa poszczególnych klientów będzie taka sama, bez względu na to, kto wnioskuje o kredyt. Z tej odpowiedzi można wysnuć kilka wniosków.

Po pierwsze, bujdą jest stereotyp, że małżeństwu jest łatwiej o kredyt niż związkowi nieformalnemu. Utarło się, że banki preferują małżeństwa i tak sądzi wielu klientów. Tymczasem kredyt traktowany jest niczym spółka, w którą wchodzą dwie osoby i nie ma znaczenia w jakiej pozostają one relacji czy jakiej są płci – liczą się liczby, czyli zarobki oraz koszty utrzymania (spłacane kredyty, itd.). Znaczenie ma jedynie to, że małżeństwo ze wspólnotą majątkową wnioskuje o kredyt hipoteczny razem, a małżonkowie z rozdzielnością mogą wnioskować o kredyt samodzielnie.

Z drugiej strony, taka sama zdolność kredytowa bez względu na liczbę wnioskujących jest dyskryminowaniem singli – osoba mieszkająca samotnie ma przecież niższe koszty utrzymania niż para. Na korzyść pary przemawia jednak dywersyfikacja dochodów – w razie utraty pracy przez jedną osobę są szanse na to, że kredyt nadal będzie spłacany dzięki zarobkom drugiej. Tymczasem w przypadku singli utrata pracy oznacza całkowity brak dochodów.

Najwyższy kredyt, w kwocie niemal miliona złotych, oferują zarabiającym 10 tys. zł netto ING Bank Śląski, Bank Pocztowy i Bank Millennium. Niewiele mniej (wciąż ponad 900 tys. zł) dadzą PKO BP, Getin Bank i Kredyt Bank. Kredyt w kwocie poniżej 800 tys. zaoferować mogą Bank BPH, Citi Handlowy, Bank Zachodni WBK (w swoich „starych” placówkach, sprzed połączenia z Kredyt Bankiem) i Credit Agricole. Średnia zdolność kredytowa wyliczona z deklaracji 15 banków wyniosła 875,6 tys. zł.

Osobom poszukującym kredytu hipotecznego sprzyjają decyzje Rady Polityki Pieniężnej. Czterokrotna obniżka stóp procentowych sprawiła, że stawka WIBOR 3M (najpopularniejszy wskaźnik służący do wyliczania oprocentowania kredytów hipotecznych w złotych) spadła od ubiegłorocznych wakacji o ponad 130 punktów bazowych. To nie tylko obniża raty kredytowe, ale i podnosi zdolność kredytową osób ubiegających się o kredyt. Rynek oczekuje dalszych spadków, więc wielce prawdopodobne jest, że w najbliższych miesiącach zdolność kredytowa będzie dalej rosnąć.

Marcin Krasoń

Open Finance