Stabilne wskaźniki koniunktury w Polsce

Dziś na godz. 8.00 zaplanowana jest publikacja danych o produkcji przemysłowej w Niemczech za listopad (konsensus: 0,4 proc. mdm), a na 8.45 o produkcji we Francji (konsensus: 0,3 proc. mdm). O 14.30 najważniejsze dane tygodnia, czyli o zatrudnieniu w Stanach Zjednoczonych w grudniu (konsensus: +240 tys.) i bezrobociu

Dziś na godz. 8.00 zaplanowana jest publikacja danych o produkcji przemysłowej w Niemczech za listopad (konsensus: 0,4 proc. mdm), a na 8.45 o produkcji we Francji (konsensus: 0,3 proc. mdm). O 14.30 najważniejsze dane tygodnia, czyli o zatrudnieniu w Stanach Zjednoczonych w grudniu (konsensus: +240 tys.) i bezrobociu

(konsensus: 5,7 proc.). Dane mogą mieć duży wpływ na kurs dolara.

Polska

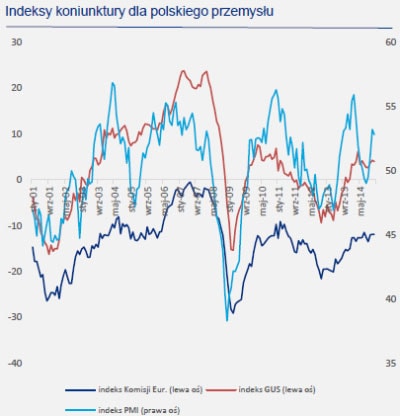

Indeksy koniunktury dla polskiej gospodarki wciąż wskazują na stabilizację aktywności na umiarkowanym poziomie, co jest o tyle interesujące, że w grudniu teoretycznie mogły ujawniać się jakieś efekty kryzysu rosyjskiego. A skoro się nie ujawniły, to widać firmy na razie tego kryzysu tak bardzo się nie obawiają – lub jeszcze nie zdążyły go odczuć. Indeks ESI (economic sentyment indicator) publikowany przez Komisję Europejską wyniósł w Polsce w grudniu 99,7, wobec 99,3 w listopadzie. Potencjalnie bardziej wrażliwy na sygnały zza granicy indeks dla przemysłu utrzymał się na poziomie -11,9 pkt (jak w przypadku wszystkich indeksów, istotny jest tu kierunek i skala zmian a nie sam poziom indeksu). Silne turbulencje na rosyjskim rynku finansowym zaczęły pojawiać się już w pierwszej połowie grudnia, więc teoretycznie polskie firmy mogły to dostrzec i uwzględnić w swoich prognozach. Tymczasem wszystkie najważniejsze indeksy na razie wykazują stabilizację nastrojów. Nie tylko ESI, ale też indeksy GUSu oraz indeks PMI. Naturalnie w historii nie raz zdarzało się, że realne zmiany podążały w innym kierunku niż indeksy koniunktury, bardzo często zdarzało się, że indeksy reagowały z opóźnieniem na realne zmiany. Ale stabilność wszystkich indeksów wydaje się być wsparciem dla tezy, że na razie w polskiej gospodarce nie dzieje się nic złego.

Podsumowanie: Wszystkie najważniejsze indeksy koniunktury były w grudniu stabilne.

Strefa euro

Znaczący spadek euro w stosunku do dolara jest potwierdzeniem, że rynek oczekuje rychłego wprowadzenia skupu obligacji skarbowych przez Europejski Bank Centralny. Pytanie, jaki będzie sens tych operacji i czy będą one skuteczne? Często słychać opinie, że europejskie QE będzie nieskuteczne, ponieważ przy wysokim poziomie zadłużenia sektor prywatny i tak nie będzie generował popytu na kredyt. Poza tym, w Europie, w przeciwieństwie do USA, firmy finansują się głównie w bankach, więc obniżenie rentowności na rynku nie przełoży się na istotne złagodzenie warunków finansowania – te warunki już są niezłe. Chciałbym jednak zwrócić uwagę na jeden bardzo istotny argument za tym, że europejskie QE może być pomocne. Znaczące obniżenie rentowności obligacji może obniżyć koszt finansowania rządów nawet o 1 punkt procentowy, co we Włoszech, Hiszpanii czy Francji przełoży się na 1 proc. PKB oszczędności fiskalnych. To łagodzi nieco potrzebę zaciskania pasa. Nie jest to wielki stymulus, ale ratunek przed pętlą niewypłacalności. To daje pewną stabilizację.

Podsumowanie: Europejskie QE nadchodzi wielkimi krokami, jego główną rolą jest obniżenie presji fiskalnej na rządy.

Rynek

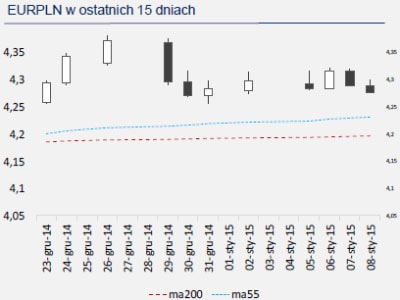

Złoty mocniejszy, ale pozostaje w przedziale 4,28-4,32 zł za euro. Sporo pojawiło się ostatnio komentarzy, że słabszy złoty to efekt celowej polityki ministerstwa finansów, które przestało wymieniać euro z UE na rynku i zaczęło je wymieniać w banku centralnym. Widać to po wzroście rezerw walutowych. To może sprawić, że kurs eur/pln nie powróci tak szybko w okolice 4,15-4,20 zł jak mogłoby się wydawać na podstawie analogicznych epizodów osłabienia złotego w przeszłości. Choć wymiany prowadzone na rynku nie są istotne w porównaniu z wpływem fundamentalnych trendów makroekonomicznych. Gdy uspokoją się obawy o Rosję i zbliżymy się do końca cyklu obniżek stóp procentowych, złoty powinien być mocniejszy. To średniookresowa perspektywa. Na razie tkwimy w pobliżu 4,3 zł za euro i czekamy na dzisiejsze dane z rynku pracy w USA o 14.30, które mogą ruszyć walutami.

Podsumowanie: Złoty mocniejszy, ale w trendzie bocznym.

Ignacy Morawski

Główny Ekonomista

BIZ Bank