Rynkom brak tchu

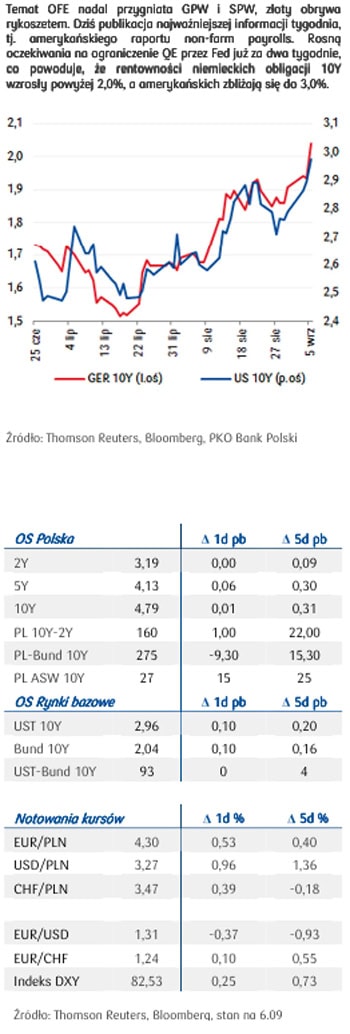

Rynek walutowy i stopy procentowej - Temat OFE nadal przygniata GPW i SPW, złoty obrywa rykoszetem. Dziś publikacja najważniejszej informacji tygodnia, tj. amerykańskiego raportu non-farm payrolls. Rosną oczekiwania na ograniczenie QE przez Fed już za dwa tygodnie, co powoduje, że rentowności niemieckich obligacji 10Y wzrosły powyżej 2,0%, a amerykańskich zbliżają się do 3,0%.

Rynek walutowy i stopy procentowej - Temat OFE nadal przygniata GPW i SPW, złoty obrywa rykoszetem. Dziś publikacja najważniejszej informacji tygodnia, tj. amerykańskiego raportu non-farm payrolls. Rosną oczekiwania na ograniczenie QE przez Fed już za dwa tygodnie, co powoduje, że rentowności niemieckich obligacji 10Y wzrosły powyżej 2,0%, a amerykańskich zbliżają się do 3,0%.

Czwartek na rynku głównej pary walutowej ostatecznie zakończył się sporym umocnienie dolara. Niemniej jeszcze podczas sesji europejskiej, w oczekiwaniu na zakończenie posiedzenia EBC i publikację kolejnych danych makro, kurs EUR/USD podjął próbę ataku na opór na 1,32. Plany szybko spaliły jednak na panewce. Materializuje się zatem scenariusz spadku EUR/USD do co najmniej 1,30 USD.

Pierwsze na rynek dotarły wczoraj dane z Niemiec. Zamówienia w przemyśle tej największej gospodarki strefy euro spadły w lipcu o 2,7% m/m po tym, jak miesiąc wcześniej wzrosły o 5,0%. Po południu na rynek zaczęły napływać raporty z USA. Raport ADP dot. nowych miejsc pracy w sektorze prywatnym pokazał przyrost etatów w sierpniu o 176 tys. (było to o 4 tys.

mniej niż oczekiwał rynek). W znacznie lepszym świetle zaprezentowały się natomiast dane tygodniowe, liczba nowo zarejestrowanych bezrobotnych spadła do 323 tys., o 8 tys. więcej niż oczekiwał rynek, co potwierdziło obserwowaną od jakiegoś czasu pozytywną tendencję w tym sektorze. Dzień zakończyła zaś publikacja indeksu ISM dla usług. Wynik na poziomie 58,6 pkt w połączeniu z poznanym wcześniej, równie dobrym odczytem wskaźnika dla przemysłu dał pod koniec sesji europejskiej dodatkowy impuls do osłabienia euro.

Czwartek był też dniem obrad EBC i Banku Anglii. Zgodnie z oczekiwaniami w Wielkiej Brytanii zmianie nie uległa ani wysokość stóp procentowych, ani wartość programu ilościowego łagodzenia polityki monetarnej. Stąd główna stawka rynkowa nadal wynosi 0,5%. Zaskoczenia nie było też w Europie i główna stopa rynkowa utrzymana została na dotychczasowym poziomie 0,5%.

Podczas konferencji prasowej prezes M.Draghi powtórzył, że nastawienie w polityce pieniężnej pozostanie akomodacyjne, tak długo jak to będzie konieczne, a stopy procentowe zostaną utrzymane na obecnych bądź niższych poziomach przez dłuższy czas. Jednocześnie EBC obniżył przyszłoroczną prognozę wzrostu PKB do 1,0% (o 1 pkt proc.) i co więcej rada dyskutowała też o możliwości obniżki kosztu pieniądza. Oznacza to, że w ocenie banku centralnego zaobserwowane w ostatnich miesiącach sygnały ożywienia gospodarczego są słabe.

W kraju głównym tematem dyskusji pozostawały zaprezentowane dzień wcześniej propozycje zmian w OFE i ich wpływ na funkcjonowanie rynków, w tym szczególnie obligacji i akcji. Wyprzedaże, jakie dosięgnęły obydwu tych sektorów mogą wskazywać na rosnące obawy inwestorów, choć wciąż nie wiadomo, czy do końca uzasadnione (mniejsze potrzeby = mniejsza emisja MF). To jednak pokaże przyszłość, nadal bowiem nie są znane wszystkie szczegóły techniczne dot. proponowanych rozwiązań. Niemniej podczas czwartkowej sesji ceny największych polskich spółek powędrowały do najniższego poziomu od kilku tygodni. Tym samym nasza giełda drugi dzień z rzędu mocno odstawała od innych zachodnioeuropejskich parkietów, a główny indeks WIG zszedł poniżej poziomu 46 tys., kończąc dzień 4,4% spadkiem.

Na rynku długu kolejny dzień przyniósł ciekawe wydarzenia mające wpływ na notowania. W kraju odbyła się aukcja obligacji skarbowych serii OK0116 i PS0718. W ofercie znalazły się papiery o wartości 5-7 mld PLN. Rentowności zostały ustalone na poziomie odpowiednio 3,474% i 4,219%, a emisja wyniosła

2,81 mld PLN i 2,90 mld PLN. Mimo, że nieuplasowane zostały papiery o maksymalnej wartości, to jednak w tak niepewnej sytuacji rynkowej jeszcze rano zastanawiano się, czy w ogóle aukcja się odbędzie.

Na rynkach bazowych doszło z kolei do silnego wzrostu rentowności niemieckich papierów skarbowych – w sektorze 10 lat Bund pokonał psychologiczną barierę 2,00%. Na wartości traciły praktycznie wszystkie obligacje w strefie euro, mimo zapowiedzi EBC utrzymania stóp procentowych na niezmienionym poziomie, a także mimo publikacji słabszych od oczekiwań danych nt. zamówień w niemieckim przemyśle. Ta zmiana miała z pewnością negatywny wpływ na rynek polskich obligacji, które po raz kolejny odnotowały wzrost rentowności na dłuższym końcu krzywej (o 6-8 pb).

W piątek wydarzeniem dnia będzie publikacja raportu non-farm payrolls.

Rynek liczy na dobre dane i jeśli nie zobaczymy oczekiwanego poziomu 180 tys. nowych miejsc pracy w sektorze poza rolniczym to bieżący tydzień powinniśmy zakończyć w okolicach 1,32 USD za euro. W przeciwnym razie notowania wspólnej waluty zbliżą się do strefy 1,30-1,31 USD, gdzie z technicznego punktu widzenia znajduje się najpierw 50%, a następnie 61,8% zniesienie fali wzrostów pary z okresu lipiec-sierpień tego roku.

Joanna Bachert,

Mirosław Budzicki

Biuro Strategii Rynkowych

PKO Bank POlski