Rynek walutowy: trzy koncepcje inwestycyjne na czwarty kwartał

Koncepcja 1: Długa pozycja w USD/ZAR. Poziom docelowy: 12,00+, zlecenie stop poniżej 11,00

Koncepcja 1: Długa pozycja w USD/ZAR. Poziom docelowy: 12,00+, zlecenie stop poniżej 11,00

Koncepcja ta opiera się na ryzyku drugiej fali "szaleństwa ograniczania QE", obserwowanej w maju 2013 r., kiedy to rynki wschodzące i ich waluty pikowały w reakcji na wzmiankę ówczesnego szefa Bena Bernanke o samej tylko idei, że w pewnym momencie Fed będzie musiał spowolnić tempo skupu aktywów.

Oczywiście dobrze sygnalizowana redukcja QE i „dłuższy czas”, jaki upłynie, zanim Rezerwa podniesie stopy procentowe oznaczają, że rynki już dawno uwzględniły w cenach przewidywania co do tego wydarzenia i wydają się raczej optymistycznie nastawione – „wszystko dobrze się skończy”. Koncepcja kupna USD/ZAR obejmuje jednak dwa scenariusze: po pierwsze, uwzględnia ona przypuszczalny wzrost zmienności, w razie gdyby Rezerwa przyspieszyła harmonogram podnoszenia stóp procentowych, a rynek zaczął nastawiać się na szybsze wycofywanie działań akomodacyjnych. Drugim scenariuszem jest pojawienie się ewentualnych przejawów awersji do ryzyka.

Nasz wybór padł na ZAR w relacji do dolara, ponieważ waluty gospodarek najbardziej narażonych na spadek cen surowców i słabe fundamentalne dane na rachunku bieżącym zapewne stracą najwięcej w razie ponownego wzrostu zmienności.

Pod tym względem RPA, borykająca się z dużym deficytem na rachunku bieżącym, staje przed istotnymi wyzwaniami, a kurs USD/ZAR może w najbliższych miesiącach dojść do poziomu 12 lub nawet 13 i wyżej.

USD/ZAR: Pary dolara amerykańskiego w relacji do walut rynków wschodzących mogą nadal zwyżkować w ramach dwóch scenariuszy; pierwszym z nich jest seria szczególnie pozytywnych danych dotyczących gospodarki amerykańskiej, która spowoduje wzrost oprocentowania i da podstawy do oczekiwania, że Rezerwa Federalna wcześniej i gwałtowniej podniesie stopy procentowe. W takim wypadku – lub w razie realizacji jakichkolwiek scenariuszy związanych z awersją do ryzyka – wrażliwe gospodarki i waluty rynków wschodzących mogą mocno ucierpieć. Z drugiej strony istnieje jednak scenariusz odznaczający się największym prawdopodobieństwem wyprzedaży w tej parze; chodzi o sytuację, w której przewidywane wycofywanie się Fedu z dotychczasowej polityki zachowa swój dotychczasowy charakter (lub zostanie nawet odsunięte na jeszcze późniejszy moment), a stopy procentowe pozostaną na niskim poziomie, podczas gdy apetyt na ryzyko ponownie wzrośnie.

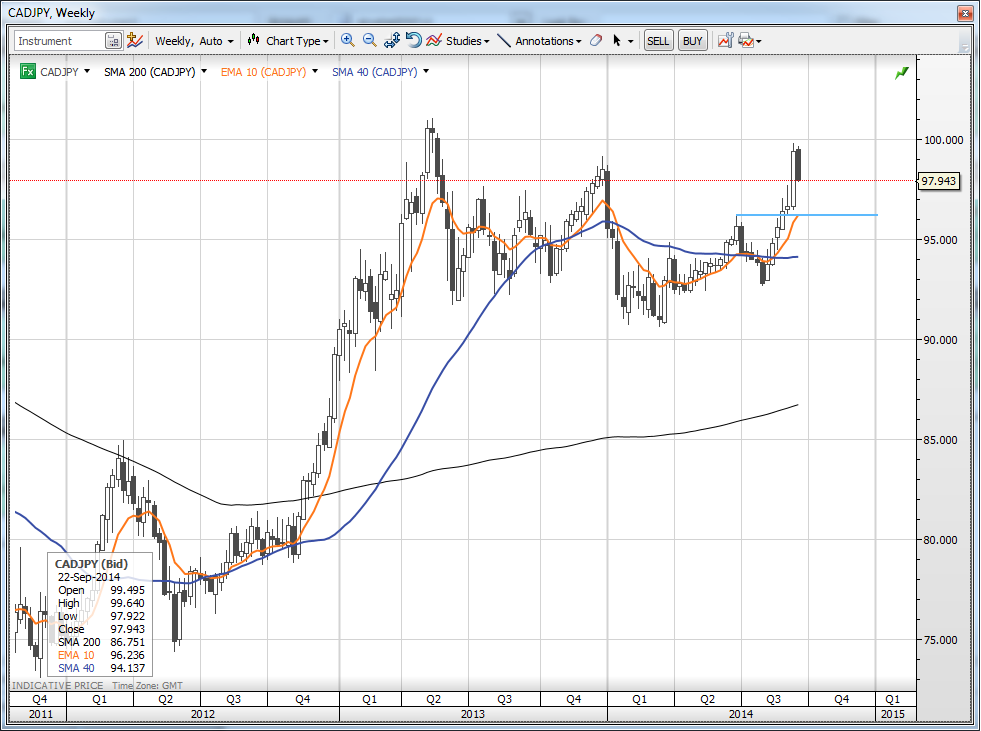

Koncepcja 2: Sprzedaż CAD/JPY poprzez opcję sprzedaży z ceną 96,00, wygasającą w połowie stycznia 2015 r. Poziom docelowy: cena spot poniżej 94,00

Koncepcja ta stanowi zabezpieczenie przed dwiema ewentualnościami. Po pierwsze, jeśli w czwartym kwartale gospodarka amerykańska zwolni tempo, prognozy dla Kanady mogą się tylko pogarszać, biorąc pod uwagę głębokie powiązanie tego kraju z jego dużo większym południowym sąsiadem, a także widoczne już w ostatnim kwartale oznaki, że wybitne wyniki CAD w wielu parach krzyżowych są skorelowane z mocną kondycją dolara amerykańskiego. Z kolei japoński jen bardzo by zyskał w razie jakichkolwiek oznak osłabienia gospodarczego w USA i konieczności ponownego zastosowania przez Fed retorycznych hamulców.

Nawet w przypadku, gdy dane fundamentalne dotyczące Stanów Zjednoczonych w czwartym kwartale będą wciąż całkiem pozytywne, omawiana pozycja odzwierciedla pytanie, czy jen może się gwałtownie umocnić, gdyby stopy procentowe nadal powoli spadały, a w nastawieniu do ryzyka pojawiła się większa nerwowość spowodowana wyższą zmiennością.

Przysłowiową „wisienką na torcie” byłyby niepokojące wieści z samej Japonii, związane ze zbyt szybką i przesadzoną dewaluacją JPY. Kolejnym czynnikiem jest fakt, że w wycenie CAD w zbyt małym stopniu uwzględniono następstwa znacznego spadku cen ropy, jaki dokonał się w ciągu ostatnich kilku miesięcy.

CAD/JPY: Czy to pułapka na grających na spadki w jenie? Transakcje obliczone na potencjalne straty w tej parze są zabezpieczeniem na wypadek spowolnienia ożywienia gospodarczego w Stanach Zjednoczonych w czwartym kwartale, co wpłynie również na sąsiadującą od północy satelitarną gospodarkę kanadyjską. Ponadto rosnąca zmienność na rynku może oznaczać, że niedawna wyprzedaż jena jest pułapką na niedźwiedzie, gdyż niższe stopy procentowe i potencjalnie słaby apetyt na ryzyko mogą w czwartym kwartale wywołać ostrą zwyżkę tej waluty.

Koncepcja 3: Długa pozycja w EUR/AUD. Poziom docelowy: 1,5500+, zlecenie stop poniżej 1,4000

Długa pozycja we wspólnej walucie – jak to możliwe? Nie jestem fanem euro, a prognoza dla tej waluty w relacji do dolara amerykańskiego na najbliższe miesiące wskazuje na trend spadkowy.

W ostatnim kwartale bieżącego roku utrzymywanie krótkich pozycji w euro wiąże się jednak z dwojakim ryzykiem.

Pierwszym z nich jest ryzyko nieodłącznie związane z dużą ilością pozycji o charakterze spekulacyjnym, które inwestorzy zajmą, w razie gdyby polityka EBC nie doprowadziła do tak agresywnej ekspansji bilansu banku, jak się tego spodziewano, oraz gdyby okazało się, że na drodze do wprowadzenia QE pojawiają się dużo większe przeszkody, niż się to przewiduje w chwili obecnej.

Drugim i może równie istotnym zagrożeniem jest fakt, że wielu inwestorów od pewnego czasu sprzedaje euro w ramach strategii carry trade w relacji do walut uważanych zazwyczaj za bardziej “ryzykowne” i przynoszące większe zyski.

Jeśli w czwartym kwartale w odniesieniu do podejmowania ryzyka nastroje będą nerwowe – tak naprawdę po raz pierwszy od lat, gdyż od pewnego czasu jest niezwykle spokojnie – rynek może zamknąć część wspomnianych pozycji w ramach strategii carry trade, w tym również w parach takich jak EUR/AUD i nawet EUR/NZD.

EUR/AUD: Po niezwykłym rajdzie z minimów odnotowanych w połowie 2012 r. w tym roku, EUR/AUD jest przeważnie raczej przedmiotem wyprzedaży, gdyż polityka EBC zwiększyła popularność transakcji w ramach strategii carry trade finansowanych wspólną walutą europejską. Dla pozycji takich jednak zmienność jest przekleństwem, a wrześniowe posiedzenie EBC spowodowało interesującą zmianę kierunku notowań, po silnej, gwałtownej wyprzedaży, która sprowadziła kurs do nowych minimów. Jeśli utrzymamy się powyżej 1,4200, możemy liczyć na wzrosty w kierunku kluczowego poziomu 1,5000, wynikające z połączenia odporności euro oraz osłabienia dolara australijskiego, spowodowane niepokojami związanymi z gospodarką Chin, bańką na australijskim rynku nieruchomości oraz niskimi cenami surowców.

John J Hardy, Saxo Bank