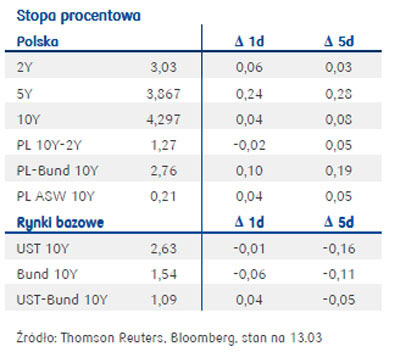

Realizacja zysków na giełdach w USA wypchnęła polskie dochodowości w górę.

Lepsze niż oczekiwano dane z amerykańskiego rynku pracy oraz pozytywne zaskoczenia miesięcznymi dynamikami sprzedaży detalicznej w USA posłużyły rynkowi akcji oraz długu jako pretekst do realizacji zysków. W konsekwencji, po krótkotrwałych 1-2 punktowych wzrostach dochodowości bezpośrednio po publikacji danych, rentowności amerykańskich 10Y skarbówek spadły o 7 pb. Niemieckie obligacje 10Y przesunęły się nieco mniej (4 pb.), lądując na poziomie 1,56%.

Lepsze niż oczekiwano dane z amerykańskiego rynku pracy oraz pozytywne zaskoczenia miesięcznymi dynamikami sprzedaży detalicznej w USA posłużyły rynkowi akcji oraz długu jako pretekst do realizacji zysków. W konsekwencji, po krótkotrwałych 1-2 punktowych wzrostach dochodowości bezpośrednio po publikacji danych, rentowności amerykańskich 10Y skarbówek spadły o 7 pb. Niemieckie obligacje 10Y przesunęły się nieco mniej (4 pb.), lądując na poziomie 1,56%.

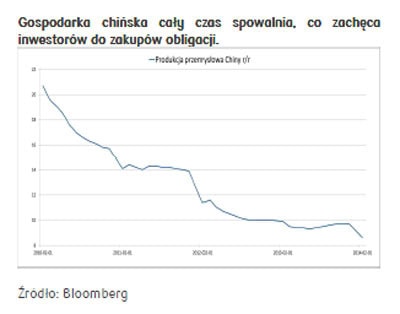

Ten poziom w połączeniu ze wzrostem cen złota jest jednoznacznym sygnałem sugerującym ucieczkę inwestorów od ryzyka. Scenariusz ucieczki od ryzyka znajduje potwierdzenie również we wzroście cen złota i lekkich spadkach cen ropy naftowej (choć ten po części wynikają ze sprzedaży rezerw ropy przez USA w ostatnich dniach) oraz większych obniżkach cen metali. Dodatkowym czynnikiem wpływającym na spadek dochodowości obligacji na rynkach bazowych jest oczekiwanie wyhamowania wzrostu gospodarczego w Chinach.

Krajowe obligacje pozostawały względnie stabilne przez większą część dnia. Dopiero po południu polskie obligacje zaczęły tracić na wartości w reakcji na silne spadki dochodowości papierów amerykańskich i nieco mniejsze niemieckich. Na koniec dnia zobaczyliśmy rentowności naszego długu na poziomie 3-4 pb. wyższym niż na otwarciu w segmencie 5-10Y oraz 1-2 pb. wyższym w segmencie 2Y. O połowę mniejszy ruch w górę zrobiła krzywa IRS PLN. Nieznacznie, o 1 pb. wzrosły też stawki 5Y USD CDS dla Polski.

W piątek spodziewamy się kontynuacji czwartkowego popołudniowego ruchu polskich papierów. Jego skala ma szansę być nieco mniejsza. Sądzimy, że oczekiwane przez nas spadki dochodowości niemieckiego Bunda będą przytrzymywać krajową krzywą rentowności na niewiele wyższym poziomie niż miało to miejsce na czwartkowym zamknięciu, przy jednoczesnym zauważalny wzroście spreadu do Bundów w segmencie 5-10Y.

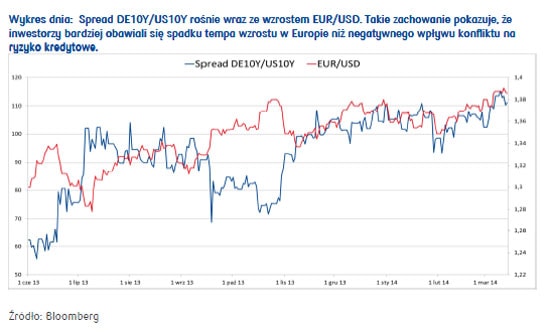

Na pierwszy rzut zaskakująco dobre zachowanie obligacji krajowych oraz obligacji krajów strefy euro w ostatnich tygodniach, w obliczu rozwijającego się na Ukrainie konfliktu, to pochodna widocznego w kursie EUR/USD i zmianach spreadu DE10Y/US10Y przepływie kapitału do Europy. Obecnie inwestorzy obstawiają większy negatywny wpływ konfliktu na Ukrainie na gospodarkę Europy niż USA. Skutkuje to silniejszymi spadkami dochodowości niemieckiego niż amerykańskiego długu. Jednocześnie mocne powiązania między gospodarkami Europy, a Rosją prowadzą inwestorów do wniosku, że konflikt będzie miał wpływ na obniżenie perspektyw wzrostu w Europie, jednak nie doprowadzi do otwartego konfliktu Europa-Rosja. Pozwala to inwestorom traktować papiery europejskie, jako dług o niskim ryzyku kredytowym. Taki stan może mieć miejsce tak długo, jak długo rynki nie dojdą do wniosku, że sytuacja w Europie może przełożyć się na wzrost ryzyka kredytowego.

Konrad Soszyński

Biuro Strategii Rynkowych

PKO Bank Polski